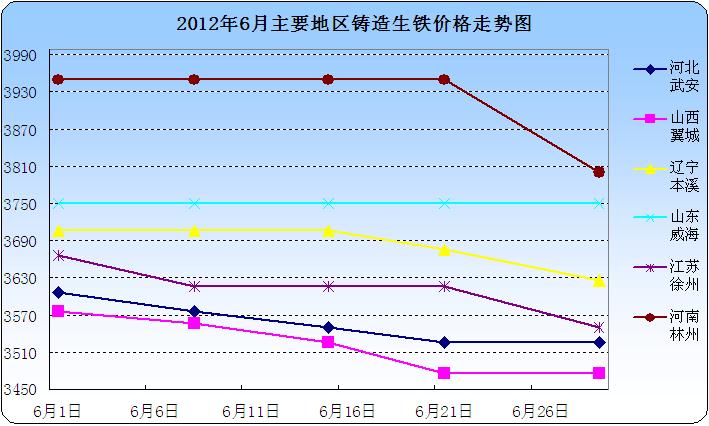

一、6月生铁市场行情如何?

6月份,生铁市场成交惨淡,价格仍以下滑为主,但由于货币宽松政策出台刺激钢材及原料价格小幅上扬,整个6月生铁价格下滑幅度较5月份有所放缓。

6月上旬,生铁市场继续延续5月萧条行情,“供大于求”现象丝毫不见好转。“高位库存”压的铁厂喘不过气,铁厂为了缓解自身资金压力,不得不“忍痛”低价出货,但是出货效果仍不理想,因为市场上低价铁比比皆是,用低价来笼络市场的时代早已过去。虽然价格在下滑,但下滑幅度较5月明显放缓。另外6月8日央行下调存贷款基准利率0.25个百分点,货币政策得到一定宽松,这一消息提振了市场信心,钢材、铁矿石价格均出现小幅上扬。只是传达到生铁这里效应已不大,但是还是起到了一定的缓和作用。

6月中旬,随着钢材及铁矿石价格的上扬,生铁价格整体持稳运行,但是由于需求较差,稳中小跌现象普遍存在。铁厂均表示目前生铁成交价格几乎贴近成本线,甚至有的已出现亏损现象。

6月下旬,钢材及铁矿石价格整体持稳运行,铁厂观望氛围较浓,生铁价格整体以稳为主。但出货情况仍困难,库存量不断增加,回笼资金可谓是“难上加难”,铁厂难以继续维持生产,停产铁厂不断增加。“在产铁厂”也是顶着巨大压力勉强维持生产,不得不感叹一句“生铁市场实在太差了”。长期在低迷行情中挣扎、徘徊,铁厂“元气”大伤,市场信心明显不足,铁厂人员对于后市均抱悲观态势。

二、 生铁产量

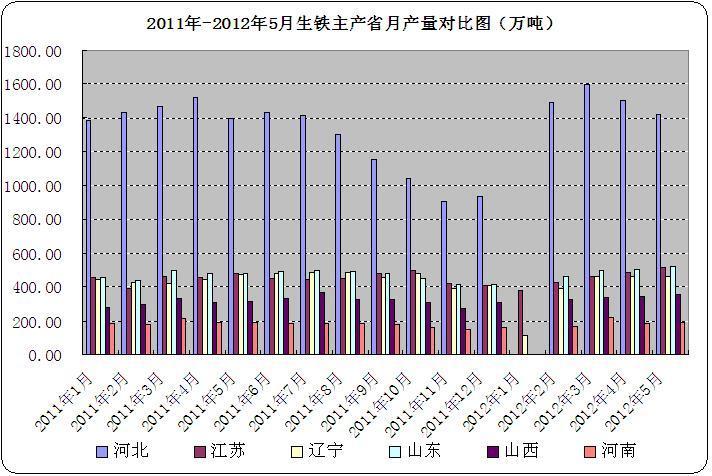

据国家统计局生产统计数据显示:2012年5月生铁产量5734.18万吨,环比增加56.58 万吨,增幅为1%,同比增加277.18万吨,增幅为5.08 %;日均产量为184.97 万吨,较4月185.51万吨减少4.28 万吨。1-5月全国累计生产生铁27777.07 万吨,较去年同期相比增加877.07万吨(2011年1-5月全国累计生产生铁26900万吨)。

(上图为2011年-2012年5生铁主产省月产量对比图)

2012年5月河北地区产量为 1421.61 万吨,占国内总产量的24.79 % ;同比增加19.40 万吨,降幅为1.38。

2012年5月江苏地区产量为510.58 万吨,占国内总产量8.90 % ;同比增加33.82 万吨,增幅为7.09。

2012年5月辽宁地区产量为 465.29 万吨,占国内总产量的 8.11 %;同比减少6.02 万吨,降幅为1.28。

2012年5月山东地区产量为517.30 万吨,占国内总产量的9.02 %;同比增加40.76 万吨,增幅为8.55。

国际产量:

据国际钢铁协会统计数据显示,2012年5月份全球38个主要生产高炉生铁的国家和地区生产高炉生铁为9589.6万吨,较上个月的9433.8万吨增加了155.8万吨,环比增加1.65%,日均产量增加309.34万吨;较11年5月的9336万吨同比增长2.71%。

2012年5月生铁产量5734.18万吨,环比增加56.58 万吨,增幅为1%,同比增加277.18万吨,增幅为5.08 %;日均产量为184.97 万吨,较4月185.51万吨减少4.28 万吨。

2012年5月中国生铁产量为5734.18万吨,约占全球总产量的59.79%。较11年4月的5457.3万吨,同比增长5.07%。扣除中国后,5月份全球高炉生铁产量为3855.42万吨。其中,产量在百万吨以上的国家是:德国产量约235万吨,同比减少5.24%;俄罗斯约426万吨,同比增加7.3%;乌克兰约228万吨,同比增加3.16%;美国约300万吨,同比减少1.63%;巴西223.5万吨,同比减少5.05%;印度约350万吨,同比增加3.24%;韩国351.4万吨,同比增加0.63%。

2012年5月,欧盟27国生铁产量为803.4万吨,同比增加3.12%;独联体生铁产量为638万吨,同比增长6.73%;北美生铁产量为405万吨,同比增长1.23%;南美生铁产量266.9万吨,同比减少2.77%;亚洲生铁产量为7133.4万吨,同比增长1.19%。

直接还原铁主产国2012年5月总产量在531.6万吨,较12年4月495.6万吨增加36万吨,环比增加7.26%;较11年5月份的521.4万吨增加10.2万吨,同比增加1.95%

三、 进出口简析:

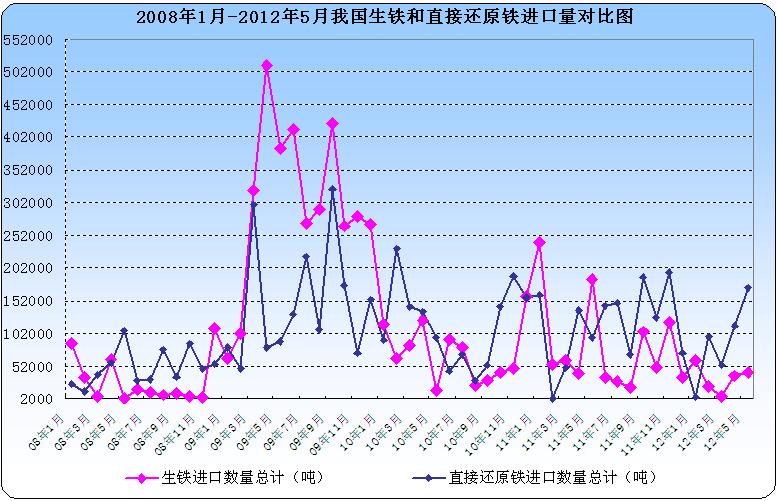

据海关统计最新数据显示:2012年5月我国非合金生铁、直接还原铁进口量及非合金生铁出口量均增加,唯有直接还原铁出口量大幅度下滑。

2012年5月我国进口非合金生铁42143.88吨,较12年4月份的36536.35吨增加了5607.534吨,环比增加15.34 %。较11年5月我国进口生铁184212.77 吨减少了142068.9吨,同比下降77.12%。其中,进口量最大的前三个国家是:从朝鲜进口数量最大为25568.08吨,南非第二为8016.8吨,从 日本进口数量占第三为7425吨。

2012年5月份我国进口直接还原铁为170851.53吨,较12年4月份的113611.38吨增加了57240.145吨,环比上涨50.38%;较11年5月份的94637.186吨增加了76214.343吨,同比增加了80.53%。其中,从委内瑞拉进口数量最大,为150700.208吨,其次是特立尼达和多巴哥为19561.259吨。

图6、08年1月-12年5月我国进口生铁、直接还原铁数量走势图(吨):

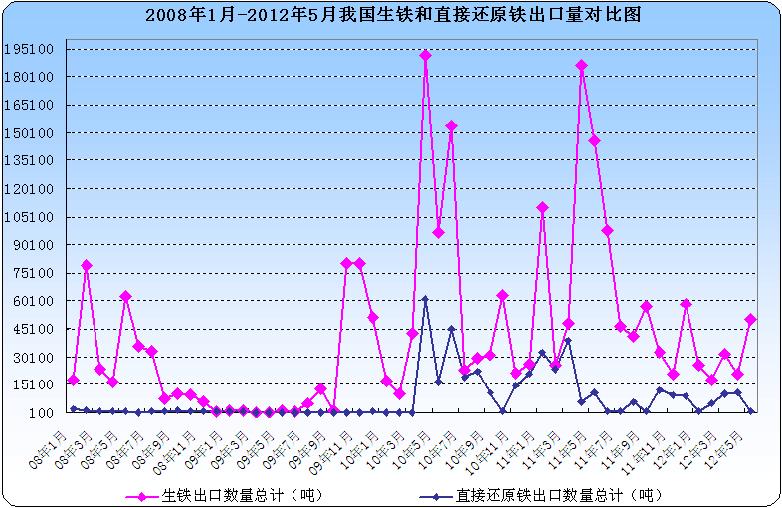

2012年5月我国出口非合金生铁50051.13吨,较12年4月份的20753.451吨增加了29297.679吨,环比增加了141.17%。较11年5月的145526.29吨,减少了95475.16吨,同比减少了65.6%。其中出口到韩国数量最大,为16962.515吨,其次是日本为8504吨,再次是越南为7098吨。

2012年5月我国出口直接还原铁600.9吨,较12年4月的10881.5吨减少了10280.6吨,环比减少94.47%;较11年5月份的10773.39吨减少了10172.49吨,环比减少了94.42%。其中出口到日本数量最大为600.509吨,其次是瑞典为0.25吨。

图7、08年1月-12年5月我国出口生铁、直接还原铁数量走势图(吨):

四、国际生铁行情。

6月上半旬欧债危机愈演愈烈,国际大宗商品受其影响均出现下滑,例如国际油价纽约和伦敦两市油价分别跌破每桶80美元和每桶90美元重要关口。直至6月28日至29日的欧盟领导人峰会就解决债务危机达成突破性协议,市场信心受到极大鼓舞,两市油价才在6月最后一个交易日均大幅反弹。

国际生铁价格受供需情况影响,价格也大幅回落,据英国金属导报报道,自2012年5月31日-6月28日,黑海/波罗的海装船的独联体生铁出口价格在440-495美元/吨,持稳;欧盟进口炼钢生铁到岸价为328-352美元/吨(CFR),降17-30美元;拉美出口生铁达马德拉离岸价为420-425美元/吨,下滑20美元;拉美出口生铁维多利亚港最高离岸价为425-430美元/吨,下滑5-20美元;美国进口生铁价格为420-430美元/吨,下滑50美元;拉美出口热压块铁离岸价为330-360美元/吨,持稳。

五、7月生铁行业展望。

对于7月份,铁厂及业内人士均抱不看好态度,7月即往年淡季,而今年更是“淡季中的淡季”,成交情况不会有太大改观,会继续延续6月行情。成交差意味着供需矛盾一时难以解决,那么生铁价格反弹可以说是“天方夜谭”,但是下滑空间也有限。下面我们详细介绍一下支撑其说法的因素所在。

一、钢材价格小幅下滑。进入7月份,受需求及阴雨天气影响,钢材价格小幅回落现象再现。另外对于建筑钢材价格政策,钢厂只是微调,下调幅度均在20-50元左右。钢材价格下滑空间有限,笔者预计钢厂也不会大幅下调炼钢生铁采购价格,固炼钢生铁只会小幅震荡下行。另外据铁厂知,由于价格太低,已不忍心再降,出现惜售心理。

二、原料价格小跌而已。近日铁矿石、焦炭价格虽然在走下坡路,但是下滑幅度不大,仅在20-30元左右,只是矿山及焦企的一个小调整,还难以波及到生铁市场,并对其产生影响。据中华商务网铁矿石分析师预计,7月份铁矿石市场会继续维持盘整局面。

三、下游需求仍疲软。现铁厂大都在勉强坚持,竭力处理库存,但由于需求疲软,库存难以释放,供销失衡一直是铁厂的一块心病。

而7月又是淡季,再加上天气炎热,停产及减产的铸件厂增多,看来7月份生铁成交问题又将是铁厂的一大“考验”。

四、 生铁出口问题。据中华商务网数据显示,5月份非合金生铁出口量为50051.13吨,环比增加了141.17%,但同比却下滑了65.6%。

五、 欧债危机问题仍扑朔迷离。自6月28日至29日的欧盟领导人峰会就解决债务危机达成突破性协议之后,对于欧债危机问题大家各执一词,有的认为欧债危机有望结束,有的则认为欧债危机是主权危机和银行业危机的“双重危机”,一时还难以解决。但现在来看,7月份欧债危机“峰回路转”仍不太可能。

所以就以上五个因素来看,生铁市场上涨十分困难,但在钢材及原料价格的支撑下,下跌幅度将有限。

(关键字:生铁 生铁市场)