进入“金九”的旺季,国内焦炭市场依然疲软,交易不见活跃,价格震荡盘整,没有止跌迹象。业内人士预测后期焦炭市场价格将趋于稳定,稳中小幅波动。据中钢协统计,9月上旬,国内重点大中型企业粗钢日均产量为156.54万吨,比8月下旬增长2.89%,预估全国粗钢日均产量为189.46万吨,比8月下旬增长1.23%。与此同时,钢铁下游的需求似乎仍不见大的变化。在这样的情况下,今年“十一”“中秋”双节合并,钢厂增加部分库存再所难免,而在下游需求并没有出现改善的情况下,上涨只是“无根之萍”。

在宏观层面,9月5日、7日,国家发改委两天集中公布的万亿投资项目犹在耳畔,9月24日,四川又公布了包括2242个重大项目、总额高达3.67万亿元的新投资计划,这一计划的总体量相当于四川省去年全年GDP的1.75倍。在“稳增长”政策下,广东、天津、重庆、宁波、南京、长沙等13个省市已纷纷抛出了“促投资”计划,所涉及的金额有10万亿元左右,其中交通基础设施建设是重头戏。但是“目前交通运输建设面临着投资成本上升、融资难度加大的双重压力,庞大的资金缺口是交通运输基础设施建设中的突出问题。”国家信息中心宏观经济预测处处长祝宝良说。湖北省发改委方面坦言,该省包括基建项目在内的重大投资项目的资金缺口平均为3亿元。这表明企业资金面偏紧、资金成本偏高是不争的事实。数据显示,湖北省今年前七个月财政收入同比增20.6%,增速较上年同期回落21个百分点。

业内人士认为目前焦炭市场的疲软、低迷运行态势依旧,没有明显改观,主要原因是市场需求情况依然不佳,受钢材市场持续的不景气的影响,钢材价格已连续21周的下跌,8月末,中国钢铁工业协会CSPI钢材综合价格指数为101.53点,环比下降6.55点,降幅为6.06%,与上年同期相比下降33.70点,降幅为24.92%,跌至近年来的最低位。钢材市场的持续低迷,价格一路下跌,钢厂面临销售、库存、资金等重重压力,不得不降价促销,减产救市,8月份钢厂检修停产的增多,产量明显减少,因而对焦炭的需求量也在逐渐下降,使焦炭市场交易清淡,一些地区出现“有价无市”现象,厂商惨淡经营。如在四川地区,由于受钢材价格持续走低和钢厂现金流中断等问题的影响,当地钢厂都不同程度地减产、限产,幅度占总产量的20%-25%。因而钢厂对焦炭需求萎缩,二级冶金焦“有价无市”,当地的焦化厂纷纷下调焦炭出厂价格,降幅普遍在30-50元/吨,有的“焦炭价格普降90元/吨”,然而销售依然不畅,无人问津。

再有,一些地区的焦炭库存增加,压力加大,迫使焦化生产企业频频下调出厂价格,带动整个焦炭市场价格的走低。由于焦炭市场的需求状况一直不佳,钢厂的消耗量明显减少,而前期焦化企业减产力度不足,使库存上升。如一家煤矿经营者谈到:“因为没有市场,没有需求,库存大量堆积,价格暴跌,焦炭价格与去年同期相比暴跌1000元/吨左右,本地中小煤炭企业已出现亏损,直接关停或者限产。”

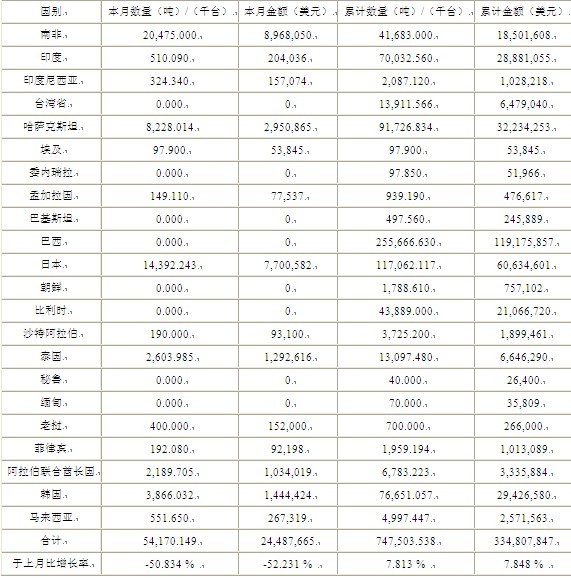

2012年8月全国出口焦炭分国别统计:

单位:吨

数据显示,2012年8月我国出口焦炭及半焦炭5万吨,较去年同期大幅下降80%;1-8月累计出口焦炭及半焦炭75万吨,较去年同期累计287万吨减少了212万吨,累计同比大幅下降74.4%。

焦炭后市预测:

近期国家为促进经济的稳增长,出台一系列刺激经济增长的政策和举措,国家发改委批准一批“铁公基”项目,投资规模在上万亿元,将拉动钢材需求,对国内钢市是一大利好。9月的中下旬乃至10月份,钢材市场在诸多利好效应的带动下或将渐渐回暖,价格止跌反弹,这对焦炭市场无疑也是一大利好。再有,日前美联储第三轮量化宽松政策(QE3)如期而至,议息声明发布后,金融市场反应正面,截止9月13日收盘,道琼斯工业指数上涨1.44%,纳斯达克上涨1.29%,原油、伦铜等大宗商品期货价格也出现不同程度上涨。美联储推出QE3,短期内可能会对铁矿石、焦炭等钢铁原料市场具有一定提振效应。

从上述这些因素来看,预见后期国内焦炭市场价格将逐渐趋于平稳,但大幅上涨似乎尚不可能。

(关键字:国内 焦炭市场 价格 趋于平稳)

(关键字:国内 焦炭市场 价格 趋于平稳)