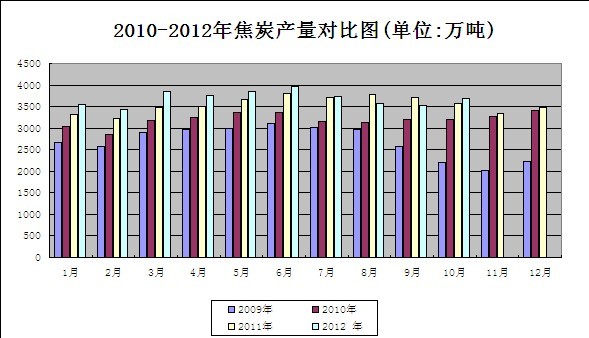

国内焦炭市场: 11月国内原料市场依然受到了两方面影响,一方面是国内经济情况好转所带来的利好消息,此外,虽然今年北方地区钢厂“冬储”并未大规模进行,但局部地区钢厂的“冬储”依然对市场信心产生了一定的支撑;另一方面,则是国内钢厂在利润情况好转的情况下,增加粗钢产量,加大了低迷的成材市场的压力。 据国家统计局发布的数据显示,中国10月份粗钢产量5,910万吨,较9月份的5,795万吨增长2%,粗钢日产量上升至197万吨,环比增长近5%,在经历了7、8 月份的下降后恢复至较高水平。市场人士认为,随着粗钢产量的迅速提升和气候的转冷,本轮的去库存化或将结束。据市场了解,为防止天气因素对运输造成的影响,在年前2个月之内,原料库存本就不足的焦化企业将面临冬储事宜,因而笔者认为山西地区焦化企业对炼焦煤的旺盛需求将延续一段时间,短期内炼焦煤价格难以回落。钢市伴随着北方大雪的降临,冬季的钟声已经敲响,钢材市场也将进入传统淡季,下游市场对钢材需求因季节因素开始减弱。 在以上因素影响下,11月焦炭价格保持涨势的可能性较大,但幅度较前两个月将明显减小;倘若后期钢材市场阴跌不止,不排除国内焦炭价格有冲高回落的风险。 2009年-2012年9月焦炭出口量对比图: 2010-2012年10月焦炭产量对比图: 数据显示,据国家统计局数据显示,2012年10月我国焦炭产量为3684万吨,同比增长为6%,结束连续两个月下降的趋势。从累计产量来看,国内1-10 月份焦炭产量3.6928亿吨,同比增长4.2%,扭转了增速连续3个月下滑的趋势。2012年10月中国出口焦炭5万吨,环比下降54.55%,同比下降50%;10月中国出口钢材484万吨,环比减少5.84%,同比增加14.96%;10月中国进口铁矿石5643万吨 ,环比减少13.2%,同比减少6.84%。1-10月中国出口焦炭90万吨,同比减少70.67%;1-10月中国出口钢材4481万吨,同比增加9.16%;1-10月中国进口铁矿石60877万吨,同比增加10.65% 焦炭后市预测: 受钢价触底反弹影响,10月份焦炭市场价格逐步上调,焦化企业出货顺畅,前期库存也呈直线下降趋势。由于焦化企业生产仍面临倒挂,其中华北地区吨焦亏损100-150元/吨,华东地区50-100元/吨;另一方面,近期煤矿关停较多导致焦煤供应量骤减,因此焦化企业面对存煤难的困局,想要提产能利用率也显得有心无力。从目前情况来看,钢价继续上涨的空间可能已经有限,而且从过去十多年的历史经验来看,进入四季度以后钢价上涨主要是得益于产量下降以及屯货需求,而今年情况则有可能不同:一是冬天即将来临,产量持续增长且处于高位,给市场带来压力;二是今年冬天,受制于资金相对紧张以及对后市预期不乐观,贸易商冬储的积极性仍有可能不高,而出口环比也有下降的趋势;三是金融市场的压力,主要是股市的压力犹存。综上所述,12月份焦炭市场在成本及需求双重作用下应保持以稳为主,易涨难跌, 但焦炭上涨幅度可能会明显减小.

(关键字:国内 焦炭 易涨难跌)