11月,国内钢材市场以“十八大”为分界线,经历了从信心增强到等待、从等待到观望一系列的变化,也造成了国内钢材市场价格在11月呈现出小幅上涨到企稳,再到小幅回落盘整的局面。

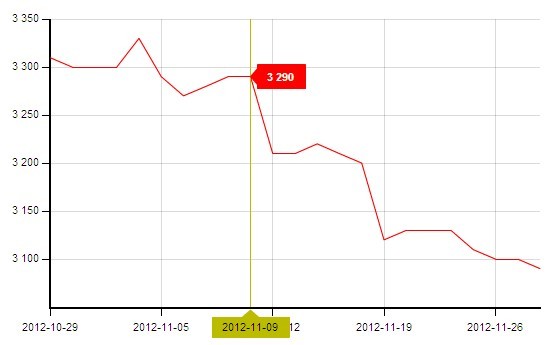

注:河北唐山地区普碳方坯(Q235,150*150)包到价格

11月国内原料市场依然受到了两方面影响,一方面是国内经济情况好转所带来的利好消息,此外,虽然今年北方地区钢厂“冬储”并未大规模进行,但局部地区钢厂的“冬储”依然对市场信心产生了一定的支撑;另一方面,则是国内钢厂在利润情况好转的情况下,增加粗钢产量,加大了低迷的成材市场的压力。

据国家统计局服务业调查中心和中国物流与采购联合会“2012年10月中国制造业采购经理指数”显示,2012年10月,中国制造业采购经理指数(PMI)为50.2%,比上月上升0.4个百分点,重新回到临界点之上。PMI拐头向上,揭示出工业企业下滑势头得到遏制。此外,宝钢出台12月成材出厂价,价格稳中有升,主流产品出厂价格进行每吨80-150元不等的上调,这是宝钢在今年3月份之后,第二次对出厂价格全面上调。

据国家统计局发布的数据显示,中国10月份粗钢产量5,910万吨,较9月份的5,795万吨增长2%,粗钢日产量上升至197万吨,环比增长近5%,在经历了7、8 月份的下降后恢复至较高水平。市场人士认为,随着粗钢产量的迅速提升和气候的转冷,本轮的去库存化或将结束。

在以上两方面因素的影响下,业内人士已经纷纷表示,钢铁行业进入“寒冬”。此外,在11月中旬结束的“十八大”,市场期望出台利好政策刺激市场的消息未见,导致市场信心开始减弱,而北方进入冬季,工地施工逐渐停滞,资金面仍充满各种不确定性,钢铁需求呈趋弱态势。市场人士认为,由于国内进入传统淡季及粗钢产能释放加快,北方钢厂资源南下力度加大,导致短期国内钢价仍将面临较大的震荡下行压力。

在以上因素影响下,11月国内废钢价格出现了上涨到企稳再到小幅回落的态势。

11月国内废钢市场情况:

11月初,虽然国内钢坯价格呈现调整态势,但北方地区钢厂进行了并不强烈的“冬储”,同时,10月PMI拐头向上,工业企业下滑势头得到遏制,市场对即将召开的十八大后刺激政策出台有所期待,在这样的情况下,11月初国内废钢市场表现稳健,局部地区上涨,幅度在50-100元/吨左右,江浙地区重型废钢价格达到2400-2500元/吨左右。

11月中旬,宝钢出台12月成材出厂价,价格稳中有升,虽然对市场信心起到了一定的增强作用,但效果并不明显,在国内钢厂粗钢产量增加的情况下,市场人士认为,下游需求尤其是房地产方面需求难以提高是硬伤,国内钢材需求难以提高。此外,十八大召开,市场对十八大后的政策刺激抱有希望,在这样的情况下,11月中旬,国内废钢市场以稳为主,市场等待各影响因素综合影响下的后市的明朗。

11月下旬,等待“十八大”后出台利好政策刺激市场的消息未见,市场信心受到影响,而另一方面,随着北方上冻,北钢南下,导致国内钢价面临较大的震荡下行压力,受此影响,国内废钢价格开始稳中趋落,但市场人士大多认为,废钢价格回落幅度不会太大,后期或将以稳中调整为主。

2012年11月国内重型废钢价格走势如下:

(关键字:废钢 废钢市场)