国内焦炭市场:

1月份焦炭市场受季节性因素影响呈现出产销两旺,价格拉涨的格局,但2月份面临春节假期,市场将由补库存转为消耗库存阶段,届时下游焦炭需求难免受到影响;不过近期焦煤价格上涨预期强烈将支持焦炭价格,局部区域钢厂的阶段性补库也将弱化焦化企业销售压力。总体而言,笔者预计2月份焦炭市场的季节性因素逐渐淡出,价格将以稳为主。

节前,钢材市场持续保持火热,价格小幅上涨,而在而节后,虽然市场人士对后期市场情况乐观,认为三月需求重启,将带动国内钢材和原料价格出现上涨的态势,但在钢材社会库存和宏观经济数据的影响下,价格出现震荡回落态势,观望氛围开始弥漫。据中钢协最新统计数据显示,预估2013年2月上旬全国粗钢日均产量198.89万吨,旬环比增长4.36%,同时,截至2月初,全国26个城市5种钢材的社会库存量比去年末增加了228万吨,其中螺纹钢和线材库存增加了193万吨。钢材社会库存和粗钢产量的增加,将对后期钢材市场形成压力。2月汇丰PMI初值较1月份终值大幅回落1.9个百分点,其中制造业产出指数初值也仅录得50.9,同样创4个月以来最低。春节因素被认为是最主要的原因。分析人士认为,“不用对此因农历新年严重扭曲的数据过分认真。”受此影响,2月下旬,国内原料市场再度进入小幅回落的态势,需求为启,市场观望,等待后期形势的明朗。

2013年1月全国出口焦炭分国别统计:

| 国别 | 本月数量(吨) | 本月金额(美元) | 累计数量(吨) | 累计金额(美元) |

| 伊朗 | 16.000 | 16,839 | 16.000 | 16,839 |

| 印度尼西亚 | 155.440 | 62,573 | 155.440 | 62,573 |

| 台湾省 | 1,326.410 | 446,192 | 1,326.410 | 446,192 |

| 哈萨克斯坦 | 5,503.000 | 1,788,489 | 5,503.000 | 1,788,489 |

| 孟加拉国 | 239.275 | 107,674 | 239.275 | 107,674 |

| 日本 | 16,753.959 | 6,065,764 | 16,753.959 | 6,065,764 |

| 泰国 | 255.050 | 96,631 | 255.050 | 96,631 |

| 澳大利亚 | 8,047.062 | 2,995,940 | 8,047.062 | 2,995,940 |

| 老挝 | 200.000 | 60,000 | 200.000 | 60,000 |

| 菲律宾 | 198.630 | 69,521 | 198.630 | 69,521 |

| 贝宁 | 120.000 | 126,000 | 120.000 | 126,000 |

| 韩国 | 11,179.475 | 2,645,898 | 11,179.475 | 2,645,898 |

| 马来西亚 | 138.730 | 41,619 | 138.730 | 41,619 |

| 合计 | 44,133.031 | 14,523,140 | 44,133.031 | 14,523,140 |

| 于上月比增长率 | -31.609 % | -40.220 % | -95.674 % | -96.737 % |

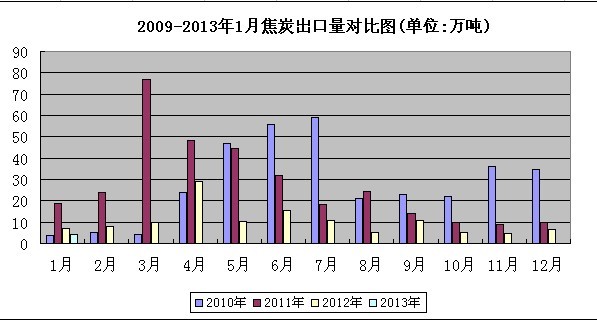

2009-2013年1月焦炭出口量对比图:

数据显示,中国海关最新统计显示,据海关最新统计,2012年1月出口焦炭及半焦炭4万吨,较去年同期出口7万吨减少了3万吨,同比下降35%。今年1月出口焦炭及半焦炭金额为1438万美元,较 2012年1月出口金额同比下降51.8%。1月我国出口焦炭及半焦炭较去年12月出口焦炭及半焦炭6万吨减少2万吨,环比下降33.3%。虽然从2013年1月份取消焦炭关税,但是其出口量并不如人意,甚至低于去年水平,1月份我国出口焦炭4万吨,较上月减少4万吨,同比下降35%。

焦炭后市预测:

春节期间部分钢厂为加大焦炭采购量继续上调焦炭采购价格,然而春节结束之后,焦企方面焦炭库存出现不同程度的上涨,多则数万吨,少则数千吨;此外,虽然上半周国内钢材市场有较大幅度的上涨,但是在没有成交支撑的情况下,钢厂及社会钢材库存量大幅攀升,进入下半周,钢材市场上涨乏力,开始回落,在一定程度上对焦炭价格形成压制。据市场了解,本周国内焦炭市场整体保持稳定,个别钢厂在库存高位运行的情况下,降低焦炭采购价格,其中山东日照地区某大型钢厂本周累计下调70元/吨,受此影响,部分钢厂表示目前保持观望,对焦炭采购不急于签订合同;而焦企方面表示近期下游需求明显偏弱,焦炭价格继续上涨的空间已遭封闭。笔者认为,短期内焦炭市场将出现稳中偏弱的市场行情。

(关键字:焦炭市场 以稳为主)