国内焦炭市场:

焦炭市场以春节为分界线,节前价格稳中上扬,市场资源较为紧张,厂商看涨心态明显。而节后市场出现下跌情况,悲观气氛浓郁。春节期间,市场整体运销情况较为稳定,由于贸易商离市导致市场成交基本停滞,厂家多以前期订单为主,另春节长假对运输也造成一定影响,因此部分焦企库存有增加现象。临近月末后,少数钢厂下调焦炭采购价,导致多数地区焦炭价格开始回落。3月份,全国两会召开,政策面必然会对经济平稳向好发展将起到积极的作用。另外,上游炼焦煤对焦炭价格亦起到支撑作用。但考虑到目前焦炭市场库存依旧居高,且下游钢厂需求较为低迷,因此预计4月份焦炭市场多以弱势盘整运行为主,个别地区不排除价格继续下行的可能。

2013年2月全国出口焦炭分国别统计:

| 国别 | 本月数量(吨) | 本月金额(美元) | 累计数量(吨) | 累计金额(美元) |

| 伊朗 | 0 | 0 | 16 | 16,839 |

| 俄罗斯联邦 | 278.82 | 78,070 | 278.82 | 78,070 |

| 南非 | 30,550.00 | 8,560,800 | 30,550.00 | 8,560,800 |

| 印度 | 37,218.90 | 8,544,048 | 37,218.90 | 8,544,048 |

| 印度尼西亚 | 1,413.41 | 454,303 | 1,568.85 | 516,876 |

| 台湾省 | 1,007.69 | 334,259 | 2,334.10 | 780,451 |

| 哈萨克斯坦 | 1,245.70 | 236,684 | 6,748.70 | 2,025,173 |

| 孟加拉国 | 275.28 | 83,960 | 514.555 | 191,634 |

| 巴基斯坦 | 1,836.45 | 644,749 | 1,836.45 | 644,749 |

| 巴西 | 100.68 | 42,286 | 100.68 | 42,286 |

| 日本 | 13,128.56 | 5,044,294 | 29,882.52 | 11,110,058 |

| 沙特阿拉伯 | 1,069.87 | 407,964 | 1,069.87 | 407,964 |

| 泰国 | 2,899.63 | 922,137 | 3,154.68 | 1,018,768 |

| 澳大利亚 | 10,943.00 | 3,173,469 | 18,990.06 | 6,169,409 |

| 老挝 | 0 | 0 | 200 | 60,000 |

| 菲律宾 | 349.59 | 141,691 | 548.22 | 211,212 |

| 贝宁 | 0 | 0 | 120 | 126,000 |

| 韩国 | 20,814.13 | 4,816,328 | 31,993.60 | 7,462,226 |

| 马来西亚 | 1,379.42 | 443,375 | 1,518.15 | 484,994 |

| 合计 | 124,511.11 | 33,928,417 | 168,644.14 | 48,451,557 |

| 于上月比增长率 | 182.13% | 133.62% | 282.13% | 233.62% |

单位:吨

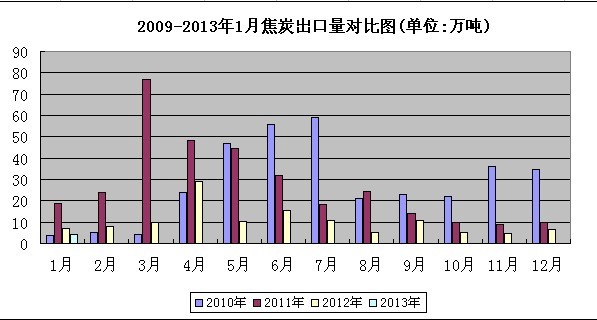

2009-2013年2月焦炭出口量对比图:

(单位:万吨)

海关总署发布统计数据显示:2月出口焦炭及半焦炭12万吨,出口额33928千美元;1-2月累计出口17万吨,同比增加15.3%,出口额48309千美元,同比减少20.7%。 国家海关总署. 2013年1月--2月中国焦炭产量为7360.7万吨,较上年同期增加9.8%。

焦炭后市预测:

综合考虑,3月份焦炭市场多以弱势下行为主,个别地区价格都有所调整。需求增幅远不及产量增幅。这导致钢铁社会库存量持续上升,各地贸易商普遍面临库存高企、越卖越亏的困境,不得不向钢厂抗议,沙钢被迫宣布将螺纹钢价格大幅下调250元/吨,市场悲观心态加重。随着天气转暖,工地施工逐渐展开,此外,地方政府正在制定“国五条”具体细则,未来楼市政策面不确定性也使现货钢材价格缺乏足够上行动力。

上游焦煤市场难有起色

由于煤矿维持高产,且今年以来进口煤炭数量大增,炼焦煤市场供应宽松。目前钢厂普遍按需采购原材料,不愿意保持高库存。由于铁矿石价格较高,钢厂更倾向于打压焦炭采购价格。在缺乏上游焦煤价格支撑的情况下,近期,河北唐山地区焦炭价格累计下跌120元/吨,引领全国焦炭现货市场全线下跌100—120元/吨。焦化企业普遍对后市感到悲观,并预计现货焦炭价格仍有下行空间。

(关键字:焦炭市场 仍存下跌空间)