核心提示:本周(3月26日-4月1日)进口矿市场先扬后抑,整体呈现小幅上扬态势。受市场资源趋紧影响,本周贸易商加大了挺价的力度,同时在期货市场价格小幅反弹的带动下,现货价格小幅拉涨。受钢材库存高企、期货、建材、钢坯弱势震荡影响,本周钢厂采购心态仍较为谨慎,市场成交未出现明显变化,观望心态再次主导市场情绪。

本周“新华—中国铁矿石价格指数”显示,截至4月1日,中国港口铁矿石库存(沿海25港)为7321万吨,较上周(3月19日-3月25日,下同)增加62万吨,环比上涨0.85%。中国进口品位63.5%的铁矿石价格指数为135,上涨4个单位;58%品位的铁矿石价格指数为119,同样上涨4个单位。

一周市场行情综评:

本周(3月26日-4月1日,下同)进口矿市场先扬后抑,整体呈现小幅上扬态势。受市场资源趋紧影响,本周贸易商加大了挺价的力度,同时在期货市场价格小幅反弹的带动下,现货价格小幅拉涨。受钢材库存高企、期货、建材、钢坯弱势震荡影响,本周钢厂采购心态仍较为谨慎,市场成交未出现明显变化,观望心态再次主导市场情绪。由于月底港口到船情况较前期有所好转,本周港口库存止跌回升。

价格影响因素解析: 1、市场供应资源趋紧,进口矿价小幅上扬

本周,进口矿市场出现小幅反弹,上升幅度较上周有所增加。在进口矿期货市场价格小幅反弹的带动下,部分地区现货市场询盘量有所增加,加之部分贸易商有抄底意愿,市场交易氛围较上周略显活跃。

本周期货市场先期表现较好,周初矿山招标两船澳洲矿资源,成交价格均有所反弹。因钢材去库存化速度不理想,钢厂检修和减产的局面没有真正打开,市场参与者观望氛围渐浓,导致周后期期货市场整体表现一般。

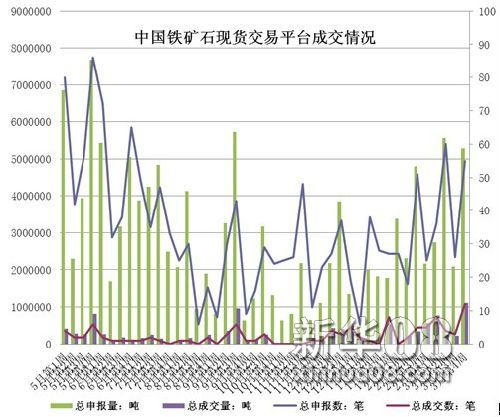

本周现货市场上,进口矿资源紧张局面仍未改善,虽库存总量有所回升,但供应依旧趋紧。贸易商手中资源相对较少,且持货待涨意愿较强,现货市场处于易涨难跌的状态。钢厂以观望为主,按需采购,现货市场整体成交较为清淡。北矿所中国铁矿石现货交易平台本周成交12笔总计111.19万吨,创2013年最好成绩。

资料来源:新华社多媒体数据库 由于月底到船情况较前期有所好转,港口库存本周止跌回升。对库存回升影响较大的集中在北方港口,天津港以及京唐港均出现6-8天左右的压港状况,京唐港本周库存增加尤为明显,较上周增加117万吨。从港口消息来看,4月上旬到船情况将会有所好转,预计港口库存将持续回升。

新华社经济分析师认为,本周钢厂依旧没有实质性减产的动作,不间断小幅补库,同时现货贸易商库存普遍降低,不愿低价出货,导致本周进口矿价格震荡中小幅上涨。在下游需求仍未完全释放的情况下,钢厂将维持现用现采的低库存模式,进口矿价不具备大规模上涨的动力,市场或将转入僵持格局。

2、下游需求释放缓慢,钢厂减产不可避免

本周国内钢材市场呈现小幅盘整的走势。由于近段时间钢厂销售一直处于亏损状态,因此随着下游的缓慢复苏,厂商借机拉涨意愿较强。但碍于钢坯库存压力以及下游采购谨慎,最终导致钢坯市场难以形成持续拉涨的局面,预计一段时间内钢坯价格将保持低位波动调整的走势。

最近上市企业年报陆续披露,上市钢企交出的“成绩单”显得“惨不忍睹”。年报显示,鞍钢股份、马钢股份、安阳钢铁,仅这三家钢企就亏损117亿。其中鞍钢股份亏损41.57亿元,据深交所公告,3月29日鞍钢股份将更名为ST鞍钢。

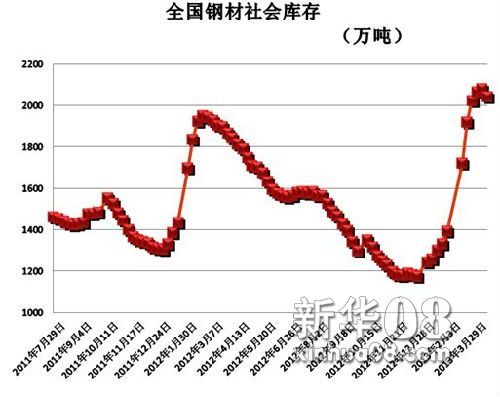

资料来源:新华社多媒体数据库 钢铁行业在产能过剩、需求不足的双重压力下,价格走势疲软。中钢协数据显示,3月中旬钢协会员企业粗钢日均产量166.76万吨,环比下降0.47%;中钢协预估全国日均产量206.37万吨,环比降1%。3月中旬末钢协会员企业钢材库存为1451.36万吨。

资料来源:新华社多媒体数据库

分析认为,从目前形势看,钢材库存压力偏大、粗钢产量居高不下是抑制钢坯价格上行的重要阻力。然而,终端需求释放仍较缓慢,钢材库存压力暂时也难以得到缓解,在钢价大跌、贸易商信贷危机全面爆发的压力下,钢厂签订合同已经面临极大阻力,降价补差、检修减产已经成为不可避免的选择。

3、矿山加速剥离不良资产,铁矿业务占比降低

3月25日,国际矿业巨头力拓(RioTinto)新任CEO山姆•沃尔什(SamWalsh)在表示,在今年前几个月铁矿石价格较高主要是供给不足造成,当供给逐渐平衡,铁矿石将会下降到“正常水平”。

此前,力拓首席经济学家Vivek Tulpule在一份研究报告中称,预计未来18个月内铁矿石价格将回落到100美元/吨的水平之下,即相较于目前价格将下跌50%。分析认为,力拓不断看空铁矿石价格,原因在于力拓在三大矿中成本最低,铁矿石价格下跌对其影响最小,对其余成本较高的新兴矿山则带来直接影响。此次力拓新任CEO再次向媒体强调铁矿石价格将下降,恐为力拓通过舆论维持其垄断地位,警示新兴矿山的一次博弈行为。

山姆•沃尔什此次还宣称力拓重视资产本身的价值,将保留那些可以带来高价值的资产,未来将计划加大非核心资产的剥离力度。资料显示,从去年开始,力拓加大了资产剥离力度,宣布进一步出售一些非核心业务资产,包括就出售公司在Palabora矿业有限公司中的股份签订具有约束力的协议。无独有偶,截至去年年底必和必拓完成的资产出售总额为43亿美元,并表示将继续有选择性地寻求资产剥离的机会。

新华社经济分析师认为,从被传将出售加拿大铁矿石业务到强调加快剥离非核心资产,力拓为降低生产成本已经出尽奇招。对于国际矿业巨头来说,相互间的竞争更多取决于生产成本,因此,在国际铁矿石需求的低迷时期,出售成本较高或是剥离预期较低的资产将成为矿业巨头的通用手段,以此抵消矿价大幅下跌对公司运营造成的风险。

4、受节日影响海运市场止升转跌

受到复活节假期影响,本周海运市场出现小幅下滑。因铁矿石市场需求低迷,船运活动减少,运力过剩致海岬型船运市场弱势下行。截至3月29日波罗的海干散货指数(BDI)报收910点,环比下降2.47%;波罗的海海岬型指数(BCI)报收于1249点,环比下降2.73%。巴西至中国海运费为17.396美元/吨,环比下降0.05美元/吨,而澳洲至中国海运费为7.100美元/吨,环比下降0.145美元/吨。

今年以来,干散货海运需求呈低速增长态势,运力供给增速虽有所放缓,运力过剩局面并未好转。3月BCI指数持续在1200点徘徊,航运企业盈利难度有增无减。

随着天气转暖,4月建筑需求将逐渐增加,加之发改委本周公布了一批重点项目的通过,对于进口矿需求将有所回升,刺激海岬型船运费触底反弹。但因钢材社会库存持续高位,钢厂的陆续减产又将降低对于原料的需求,预计未来一周运价将继续下探寻求底部支撑。

资料来源:新华社多媒体数据库

后期市场分析预测:

当前进口矿资源紧张局面仍未缓解,贸易商出货意愿降至低点,供给紧张对铁矿石市场的支撑作用较为明显。但因钢材市场整体需求仍未出现明显放量的迹象,加之螺纹钢期货价格大幅下滑,间接抑制进口矿涨势。短期来看进口矿价处于涨跌两难的局面,预计未来市场将呈现供需僵持状态,价格将以弱势震荡为主。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集?加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

一周热点事件分析:

钢铁行业逆转亏损局面仍需时日

近期,鞍钢股份发布2013年一季度业绩预告,公司预计一季度归属于上市公司股东的净利润约5.5亿元,实现扭亏为盈。然而,由于2011年、2012年连续两年巨亏,按照深交所相关规定被实行退市风险警示处理,鞍钢股份将更名为“ST鞍钢”。

受累于低迷的全球经济走势,2012年国内钢铁企业亏损幅度惊人:鞍钢亏损41.57亿元、马钢股份亏损39.5亿元、安阳钢铁亏损35亿元……纵观以披露年报或业绩预告的钢铁公司,亏损已成为整个钢铁行业的普遍现象,差别仅仅是亏损幅度的不同。

2012年,受累经济不景气,国内钢铁公司纷纷“哀鸿遍野”:纵观整个钢铁公司业绩预告,整个行业几乎“无一幸免”。纵观已披露年报或业绩预告钢铁公司,整个行业几乎“无一幸免”。除了上述三家公司外,鞍钢股份、华菱钢铁、首钢股份、三钢闽光、山东钢铁等钢企均在2012年出现亏损,差别仅是亏损程度的不同。

在行业景气度不佳的情况下,鞍钢从2012年亏损41亿元到2013年一季度盈利5.5亿元的转变看似太过仓促,仔细研读公告发现,鞍钢股份为实现扭亏为盈,由去年第四季度开始就从生产运行方案、原燃料资源配置、钢材销售策略、工序成本费用控制等方面深入开展降本增效专项攻关,推进扭亏增效工作。在会计估计变更以及钢铁业回稳的双重作用下,公司一季度业绩实现开门红。

由此可见,鞍钢扭亏为盈的主要手段是通过会计估计变更来实现,下游需求的增加仅仅是次要原因。尽管近期众多钢铁巨头上调了产品出厂价格,城镇化建设也将推动钢铁行业整体需求的全面复苏,但“冰冻三尺非一日之寒”,钢铁行业想要走出“寒冬”仍然困难重重。目前我国粗钢产能已超过9亿吨,供需矛盾将更加突出。困扰我国钢铁行业“高产能、高产量、低效益”的难题在今后较长时间内仍难有改观,钢铁行业要整体逆转亏损局面,仍需时日。

(关键字:进口矿 进口矿价)