国内焦炭市场:

国内焦炭市场逐渐趋于稳定,除个别地区的焦炭价格小幅下跌外,总体趋稳,成交清淡。经营者及业内人士预测短期内焦炭市场价格缺乏上涨动力,在4月份下旬或5月份,明显下跌的可能性不大,或将以稳为主,稳中小幅波动。从交易情况来看,厂商销售不是那么顺畅,成交一般,下游终端需求不是十分旺盛,观望气氛较浓,一些钢厂主要以消化前期囤货的库存为主,入市采购的不多,有的钢厂即便采购,其采购量没有明显增加,而且将采购价格压得很低,焦化企业出于无奈,也只得适度下调出厂价格。如在云南地区,当地一些焦化企业面对焦化企业焦炭库存的进一步上升带来的压力,为加速去库存化进程,不得不将焦炭价格再次回调30元/吨,由此在很大程度上遏制近期焦炭市场价格的上涨。

2013年3月全国出口焦炭分国别统计:

| 国别 | 本月数量(吨) | 本月金额(美元) | 累计数量(吨) | 累计金额(美元) |

| 伊朗 | 0.000 | 0 | 16.000 | 16,839 |

| 俄罗斯联邦 | 0.000 | 0 | 278.820 | 78,070 |

| 南非 | 0.000 | 0 | 30,550.000 | 8,560,800 |

| 印度 | 21,089.000 | 5,206,580 | 58,307.900 | 13,750,628 |

| 印度尼西亚 | 1,742.990 | 500,471 | 3,311.840 | 1,017,347 |

| 台湾省 | 1,591.220 | 556,546 | 3,925.319 | 1,336,997 |

| 哈萨克斯坦 | 7,968.874 | 1,905,955 | 14,717.574 | 3,931,128 |

| 孟加拉国 | 450.860 | 157,801 | 965.415 | 349,435 |

| 巴基斯坦 | 1,410.505 | 472,199 | 3,246.951 | 1,116,948 |

| 巴西 | 969.605 | 300,578 | 1,070.285 | 342,864 |

| 斯里兰卡 | 50.000 | 13,674 | 50.000 | 13,674 |

| 日本 | 26,564.070 | 9,266,642 | 56,446.587 | 20,376,700 |

| 朝鲜 | 15.620 | 4,686 | 15.620 | 4,686 |

| 沙特阿拉伯 | 12,501.055 | 2,678,952 | 13,570.920 | 3,086,916 |

| 泰国 | 2,022.210 | 769,152 | 5,176.885 | 1,787,920 |

| 澳大利亚 | 0.000 | 0 | 18,990.059 | 6,169,409 |

| 老挝 | 0.000 | 0 | 200.000 | 60,000 |

| 菲律宾 | 155.490 | 47,830 | 703.710 | 259,042 |

| 贝宁 | 0.000 | 0 | 120.000 | 126,000 |

| 越南 | 2,160.640 | 431,418 | 2,160.640 | 431,418 |

| 阿拉伯联合酋长国 | 434.410 | 139,011 | 434.410 | 139,011 |

| 韩国 | 22,942.510 | 5,580,183 | 54,936.114 | 13,042,409 |

| 马来西亚 | 1,006.990 | 336,162 | 2,525.140 | 821,156 |

| 合计 | 103,076.049 | 28,367,840 | 271,720.189 | 76,819,397 |

| 于上月比增长率 | -17.215 % | -16.389 % | 61.120 % | 58.549 % |

单位:吨

中国海关最新统计数字显示,2013年3月份我国焦炭及半焦炭出口量为10万吨,1-3月为27万吨。与去年同期相比增加9.5%。

2009-2013年3月焦炭出口量对比图:

(单位:万吨)

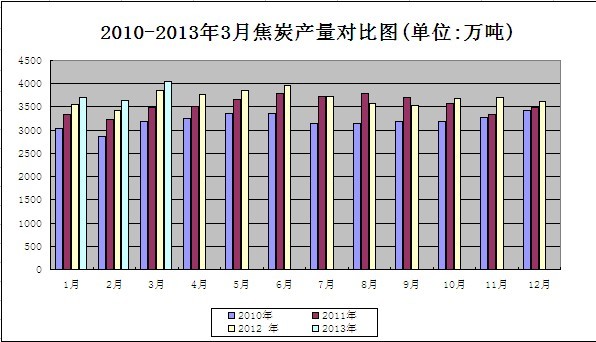

国家统计局公布的数据显示,3月份我国焦炭产量为4050万吨,同比增长8.5%,环比增长10.9%。资料显示,2月我国焦炭产量为3649.1万吨,同比增长11.1%。与2月份相比,3月我国焦炭同比增幅回落2.6%。与此同时,公布的数据还显示,1-3月我国焦炭累计产量为11488.9万吨,同比增长9.1%,较1-2月同比增幅回落0.7个百分点。

焦炭后市预测:

根据目前焦炭市场运行状况,影响后期焦炭市场价格的不确定因素不少,其中有利好的,也有利空的,需要引起重视和关注。

诸如,时下钢厂尚无明显的减产迹象,焦炭需求或将有增无减,有利于后期焦炭市场价格的企稳。由于前期国内钢市曾一度转好,钢价反弹,刺激钢厂满负荷生产,产量节节攀升。今年一季度全国粗钢产量19189万吨,同比增长9.1%。其中,3月份全国粗钢产量6630万吨,同比增长6.6%;粗钢日均产量213.87万吨。一季度我国粗钢日均产量高达213.21万吨,粗钢年化产量已经达到7.78亿吨。另据中钢协统计,4月上旬钢协会员企业粗钢日均产量169.73万吨,旬环比增长1.28%;预估全国粗钢日均产量212.39万吨,旬环比增长2.51%,再创历史新高。因此,钢厂对焦炭需求不可能减少,且还将增加。再说,前期钢厂主要以消化库存为主,眼下正是需求补充的时候,拉动焦炭需求,这将在一定程度上决定后市焦炭价格没有继续下跌的空间。

此外,焦化企业减产、限产力度增大,后期供给将有所减少,有利于缓解供需矛盾。焦炭是春节后跌幅最大的原料品种,降幅明显大于钢材。统计显示,焦炭价格已从3月29日的1350元/吨,跌至4月18日的1260元/吨,下跌了90元/吨。焦炭价格的持续下跌,焦化企业亏损严重,因而不少厂家主动减产、限产,一般维持20%-30%的限产水平,且焦化企业限产保价逐渐增多,何况商家目前焦炭库存已消耗至较低水平,后期投放市场的资源不会明显增加,销售压力减轻。

再有,现在经营商的心态出现变化,焦炭价格在近两个月连番下跌后,商家没有大批囤货,有的焦炭库存经过前期的消化也都处于较低水平,当下游终端需求逐渐释放之时,贸易商滋长惜售心理,有的商家适度补仓建库,中端需求有望增多,有利于焦炭市场价格止跌企稳。

从上述这些因素来看,随着第二季度市场终端需求提升,拉动原料市场,短期内焦炭市场有望走稳。不过,在钢材市场整体疲软的形势下,焦炭价格仍然缺乏上涨动力,总体将以稳为主。

(关键字:焦炭 焦炭价格 稳定为主)