国内焦炭市场:

9月份,焦炭价格仍处于震荡上行通道,截止9月底,山西地区的二级冶金焦出厂价格升至1140元/吨左右,一级冶金焦出厂价格1300元/吨,较8月底上涨20-50元/吨;河北地区的二级冶金焦价格上涨30元/吨,为1360元/吨;华东的山东、安徽地区的二级冶金焦出厂价格上涨50-70元/吨,为1330-1350元/吨。东北的黑龙江地区的二级冶金焦价格上涨90元/吨,为1300元/吨,东北其它地区的二级冶金焦出厂价格1400元/吨,一级冶金焦到厂含税价1480-1500元/吨。从总体看,9月份的焦炭市场价格依然稳中趋涨,厂商的销售状况尚可,出货较为顺畅,销量有所增加,因而价格震荡上行。那么,10月份的焦炭市场走势将会如何?对此,市场分析人士认为,10月份,对于焦炭市场来说,既有利好的因素,同样也存在利空的因素,利空因素甚至大于利好因素,因而价格上涨的势头将会减弱,不排除盘整下行的可能。

近期国内焦炭价格受钢材价格持续走低影响涨势明显放缓,市场成交情况普遍略有回冷,市场观望气氛渐浓。钢材市场连续一个月时间的持续疲软最终传导至煤焦市场,钢企方面原料采购积极性受挫进而对焦炭价格上涨抵制力度加大,焦炭市场持续稳步上涨行情至本周为止告一段落,除少数如东北部分地区持续小幅上涨外,全国焦炭市场本周整体盘整为主,华北少数地区则出现小幅回落。同时,国内炼焦煤市场本月中旬也表现为平稳运行。钢厂前期集中补库存行为的结束,及钢材价格的走低,使得焦炭价格的短期回稳也在预料之内,加之冬储季节来临前尚有近一个月时间,短期内价格上涨动力显得不足,近期市场心态普遍以看稳为主,预计近两周市场将延续盘整态势。

2013年8月焦炭分国别出口统计:

| 国别 | 本月数量(吨) | 本月金额(美元) | 累计数量(吨) | 累计金额(美元) |

| 伊朗 | 1,000.00 | 308,822 | 32,663.03 | 7,969,217 |

| 俄罗斯联邦 | 0 | 0 | 278.82 | 78,070 |

| 南非 | 31,480.00 | 7,492,223 | 86,300.00 | 22,557,383 |

| 印度 | 140,853.88 | 33,673,229 | 1,028,270.36 | 247,726,348 |

| 印度尼西亚 | 18,111.50 | 4,373,466 | 30,750.43 | 8,085,910 |

| 台湾省 | 5,011.97 | 988,942 | 15,115.67 | 4,425,070 |

| 哈萨克斯坦 | 10,717.65 | 2,369,261 | 62,250.59 | 15,140,827 |

| 土耳其 | 0 | 0 | 482.31 | 147,105 |

| 墨西哥 | 0 | 0 | 504.985 | 156,545 |

| 孟加拉国 | 49.98 | 15,144 | 1,968.82 | 693,699 |

| 巴基斯坦 | 240.62 | 64,215 | 8,208.23 | 2,684,103 |

| 巴西 | 5,467.76 | 1,349,005 | 337,915.57 | 81,275,474 |

| 希腊 | 0 | 0 | 1,003.07 | 170,522 |

| 意大利 | 0 | 0 | 239,011.65 | 56,026,261 |

| 斯里兰卡 | 0 | 0 | 50 | 13,674 |

| 日本 | 83,560.00 | 20,724,374 | 237,853.63 | 72,401,520 |

| 朝鲜 | 0 | 0 | 1,629.31 | 381,814 |

| 沙特阿拉伯 | 0 | 0 | 16,909.69 | 4,283,116 |

| 泰国 | 570.702 | 191,126 | 11,426.84 | 3,906,154 |

| 澳大利亚 | 21,940.00 | 5,704,400 | 40,930.06 | 11,873,809 |

| 缅甸 | 0 | 0 | 38 | 9,911 |

| 老挝 | 0 | 0 | 600 | 156,000 |

| 英国 | 485.45 | 188,355 | 1,493.79 | 579,591 |

| 荷兰 | 316.668 | 78,961 | 950.008 | 248,993 |

| 菲律宾 | 423.62 | 163,224 | 2,830.41 | 958,318 |

| 贝宁 | 0 | 0 | 120 | 126,000 |

| 越南 | 22,851.47 | 4,751,074 | 62,288.92 | 13,575,497 |

| 阿拉伯联合酋长国 | 0 | 0 | 1,843.22 | 596,875 |

| 阿曼 | 0 | 0 | 3,242.73 | 685,042 |

| 韩国 | 25,346.61 | 5,785,057 | 179,474.44 | 42,285,078 |

| 马来西亚 | 930.03 | 263,212 | 5,877.83 | 1,830,373 |

| 合计 | 369,357.91 | 88,484,090 | 2,412,282.40 | 601,048,299 |

| 于上月比增长率 | -30.41% | -29.16% | 18.08% | 17.26% |

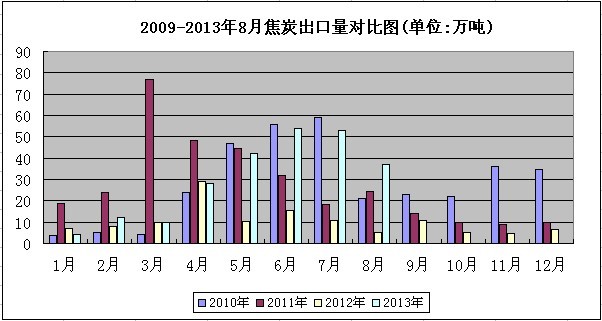

2010-2013年8月焦炭出口量对比图:

(单位:万吨)

根据海关总署数据显示,2013年8月我国出口焦炭及半焦炭37万吨,比上月减少16万吨。完成出口金额为8848.4万美元。 2013年1-8月我国累计出口焦炭及半焦炭241万吨,较去年同期累计75万吨增加166万吨,同比增长2.23倍。今年1-8月累计出口焦炭及半焦炭金额为60090.5万美元,较2012年同期累计出口金额同比增长79.6%。

焦炭后市预测:

节后及未来一段时间,焦炭市场价格继续上涨的可能性不大,或将进入价格的盘整期。不过,经营者认为后市行情明显下挫、焦炭价格大幅回落的可能性同样不大,目前支撑焦炭市场企稳的利好因素依然存在。诸如,上游的原料价格高企,刚性的成本支撑动力较为强劲。近期来海运市场价格持续攀升,一路走高,带动煤炭价格的上涨,在中秋节前,焦煤市场稳定,价格坚挺,部分地区的焦煤市场价格还小幅上涨,成交尚可,说明焦煤需求情况尚好,预测节后焦煤价格仍可能“挺而走高”,焦炭的成本继续上升,在一定程度遏制焦炭出厂价格的下调,或促使焦化企业主动减产、限产。而这都有利于后期焦炭市场平稳运行。

(关键字:焦炭 价格 市场 钢材 盘整)