国内焦炭市场:

10月份,国内焦炭市场整体持稳,部分地区小幅上涨,成交情况良好。经过近六周时间的相对平稳期,随着下游需求的提升,本周华北局部地区及港口方面出现明显上涨迹象,本次价格上涨多由于几个主流消费区钢厂焦炭库存低位,并且近期受到环保政策制约较多,华北地区焦企开工率一直没有太大提升,焦炭产量及供应多少受到影响,另外河北、内蒙等地前期价格一直较低,因此对于焦企涨价下游钢厂方面接受程度较好;其他多数地区本周则表现相对平稳。随着钢厂冬季补库存活动的逐步展开,局部地区的价格上行预计对市场形成一波带动,但在下游钢材市场再度转弱拖累下,短期内预计难有大幅上涨,近几周行情看稳为主。

河北唐山地区焦炭市场整体延续平稳运行态势,近期市场因素多空交织,其中利好因素仍然偏多,但限于钢材市场弱势震荡走势,利好因素暂时难以释放。短期内唐山地区冶金焦价格看稳为主,大型焦企暂无带头调价意向。东北地区本周焦炭平稳运行,后期上涨乏力。据钢厂反映,东北地区后期焦炭将会维稳为主,上涨空间乏力,不过具体的价格还有待于供需关系决定。现东北地区主流报价如下:二级1430-1460元/吨,准一级1470-1490元/吨,一级1490-1520元/吨,均为到厂含税价。由于下游钢材价格不甚乐观,因此后期焦炭价格上涨乏力,预计后期将会以维稳为主。华东地区焦炭市场本周较为平稳,自10月初局部地区小幅上涨20元左右,现二级焦承兑出厂含税价1360-1400元/吨,准一级出厂价格1430-1460元/吨。河南冶金焦市场本周表现稳定,虽然山西部分地区炼焦煤还有上调迹象,但近期焦炭市场明显上涨动力受阻,因钢材价格持续走弱及资金困难等影响,焦炭市场即便需求显现仍受较大上行阻碍。近期看稳观点较大,市场运行平稳。

2013年9月焦炭分国别出口统计:

|

国别

|

本月数量(吨)

|

本月金额(美元)

|

累计数量(吨)

|

累计金额(美元)

|

|

伊朗

|

44,570.00

|

10,136,377

|

77,233.03

|

18,105,594

|

|

俄罗斯联邦

|

0

|

0

|

278.82

|

78,070

|

|

南非

|

0

|

0

|

86,300.00

|

22,557,383

|

|

印度

|

86,414.21

|

18,243,025

|

1,114,684.57

|

265,969,373

|

|

印度尼西亚

|

3,313.18

|

866,118

|

34,063.61

|

8,952,028

|

|

台湾省

|

6,138.62

|

1,529,686

|

21,254.29

|

5,954,756

|

|

哈萨克斯坦

|

0

|

0

|

62,250.59

|

15,140,827

|

|

土耳其

|

0

|

0

|

482.31

|

147,105

|

|

墨西哥

|

0

|

0

|

504.985

|

156,545

|

|

孟加拉国

|

94.52

|

36,390

|

2,063.34

|

730,089

|

|

巴基斯坦

|

313.6

|

76,898

|

8,521.83

|

2,761,001

|

|

巴西

|

55,782.41

|

12,001,512

|

393,697.98

|

93,276,986

|

|

希腊

|

0

|

0

|

1,003.07

|

170,522

|

|

意大利

|

0

|

0

|

239,011.65

|

56,026,261

|

|

斯里兰卡

|

36

|

12,690

|

86

|

26,364

|

|

新加坡

|

15.69

|

4,550

|

15.69

|

4,550

|

|

日本

|

87,000.18

|

21,323,225

|

324,853.81

|

93,724,745

|

|

朝鲜

|

803.36

|

177,688

|

2,432.67

|

559,502

|

|

柬埔寨

|

19.2

|

4,563

|

19.2

|

4,563

|

|

沙特阿拉伯

|

0

|

0

|

16,909.69

|

4,283,116

|

|

泰国

|

813.6

|

261,004

|

12,240.44

|

4,167,158

|

|

澳大利亚

|

0

|

0

|

40,930.06

|

11,873,809

|

|

缅甸

|

0

|

0

|

38

|

9,911

|

|

老挝

|

0

|

0

|

600

|

156,000

|

|

英国

|

0

|

0

|

1,493.79

|

579,591

|

|

荷兰

|

0

|

0

|

950.008

|

248,993

|

|

菲律宾

|

93.27

|

26,346

|

2,923.68

|

984,664

|

|

贝宁

|

0

|

0

|

120

|

126,000

|

|

越南

|

11,356.04

|

2,436,780

|

73,644.96

|

16,012,277

|

|

阿拉伯联合酋长国

|

528

|

171,600

|

2,371.22

|

768,475

|

|

阿曼

|

0

|

0

|

3,242.73

|

685,042

|

|

韩国

|

8,855.92

|

2,071,560

|

188,330.35

|

44,356,638

|

|

马来西亚

|

1,358.62

|

378,069

|

7,236.45

|

2,208,442

|

|

合计

|

307,506.41

|

69,758,081

|

2,719,788.81

|

670,806,380

|

|

于上月比增长率

|

-16.75%

|

-21.16%

|

12.75%

|

11.61%

|

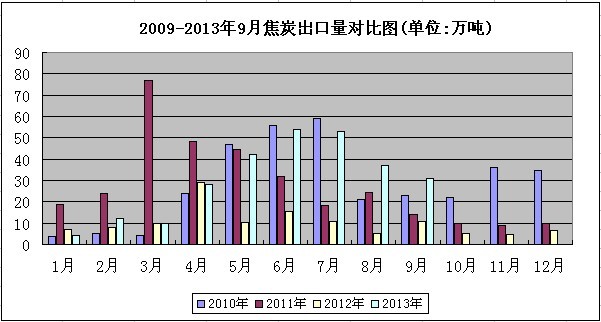

2010-2013年9月焦炭出口量对比图:

(单位:万吨)

根据海关总署数据显示,据海关统计,2013年1-9月份我国出口焦炭272万吨,同比上涨216.2%,出口均价为246.57美元/吨,同比上涨75.1%。其中,9月份我国焦炭出口量为31万吨,环比减少6万吨,出口均价为225.03美元/吨,环比下跌14.12美元/吨。2013年 9月,中国焦炭产量延续自7月以来的增长势头,当月产量4029万吨,环比增加2.78%,同比增加14.6%;1~9月中国焦炭产量35627万吨,同比增长8.2%,全年焦炭产量预计为4.7亿吨,产能过剩近30%,过剩产能达到1.6亿吨左右,目前焦化行业已处于全行业亏损状态。中国统计局数据显示,9月中国粗钢日均产量218.07万吨,环比增长1.99%,连续两个月环比上升,达到历史第三高水平。

焦炭后市预测:

对于今年四季度焦炭市场的预期,宏观经济政策中利多利空因素交织,钢铁行业总基调仍处于“大熊市”的后半程,而短期利好频出,则支撑市场震荡小幅上行。针对短期内焦炭现货市场多数观点仍不甚乐观,被寄予厚望的钢材市场“金九银十”尚不见端倪,对于焦炭市场信心也不无打击。四季度宏观经济偏好,但三季度末钢价的疲弱使得四季度初焦炭上行动力明显不足,现货市场较为谨慎,短期内或经历小幅震荡调整,中长期看震荡上行,但幅度空间较为有限。焦炭市场多空因素交织,一方面受冬储行情将支撑焦炭刚性需求稳中有升;而另一方面钢价走势疲软将使得焦炭价格继续上涨阻力重重。预计11月份焦炭市场盘整运行为主,不排除在钢价继续下跌情况出现回调可能。

(关键字:焦炭 价格 盘整)