国内焦炭市场:

国内焦炭市场整体持续稳中上行,市场出货及成交情况较好,其中华东局部地区价格本周普遍上涨,多数钢厂库存维持中低位,下游需求良好,市场货源偏紧;华北地区少数地区如河北邯郸、邢台等地本周末也有30元左右上调,近日周边地区跟涨迹象明显;东北地区部分钢厂焦炭库存高位运行,本周少数钢厂下调20元左右,中部、南部及西部地区本周维稳为主。整体来看冬储阶段钢厂普遍补库行为对焦炭需求有所拉动,加上钢材价格近期弱势上行,本月中下旬焦炭市场表现较好;另外,年尾随着焦钢企业检修活动展开,市场供需矛盾将持续有所缓解,预计近几周焦炭市场走势较为乐观。各地主流参考价格本周变动情况如下:山西地区整体维稳,现主流二级冶金焦出厂含税价1160-1200元/吨;主流准一级冶金焦出厂含税价1280-1300元/吨;河北焦炭市场上涨,现二级冶金焦邯郸1330元/吨,唐山1380-1420元/吨,均为到厂含税价;邢台地区准一级冶金焦邯邢到厂价1350-1380元/吨,唐山准一级到厂价1450-1470元/吨;河南焦炭市场本周小幅上涨,现二级冶金焦出厂车板价1310-1350元/吨;准一级冶金焦车板含税价1360-1400元/吨;山东地区整体维稳,二级冶金焦主流1380-1420元/吨,准一级1460-1480元/吨,均为出厂含税价;东北部分地区下调,现二级冶金焦主流出厂1430-1460元/吨,准一级冶金焦到厂含税1470-1490元/吨。

2013年10月焦炭分国别出口统计:

| 国别 | 本月数量(吨) | 本月金额(美元) | 累计数量(吨) | 累计金额(美元) |

| 伊朗 | 0 | 0 | 77,217.03 | 18,088,755 |

| 俄罗斯联邦 | 0 | 0 | 278.82 | 78,070 |

| 南非 | 0 | 0 | 86,300.00 | 22,557,383 |

| 印度 | 238,499.60 | 50,191,905 | 1,353,184.18 | 316,161,278 |

| 印度尼西亚 | 2,567.61 | 669,511 | 36,631.22 | 9,621,539 |

| 台湾省 | 11,845.83 | 2,898,650 | 33,100.12 | 8,853,406 |

| 哈萨克斯坦 | 5,210.77 | 1,301,026 | 67,461.36 | 16,441,853 |

| 土耳其 | 0 | 0 | 482.31 | 147,105 |

| 墨西哥 | 0 | 0 | 504.985 | 156,545 |

| 孟加拉国 | 299.91 | 91,473 | 2,363.25 | 821,562 |

| 巴基斯坦 | 95.41 | 27,144 | 8,617.24 | 2,788,145 |

| 巴西 | 109,823.00 | 25,207,299 | 503,520.98 | 118,484,285 |

| 希腊 | 0 | 0 | 1,003.07 | 170,522 |

| 意大利 | 0 | 0 | 239,011.65 | 56,026,261 |

| 斯里兰卡 | 18 | 7,290 | 104 | 33,654 |

| 新加坡 | 0 | 0 | 15.69 | 4,550 |

| 日本 | 112,968.27 | 27,948,381 | 437,822.08 | 121,673,126 |

| 朝鲜 | 42.9 | 9,438 | 2,475.57 | 568,940 |

| 柬埔寨 | 0 | 0 | 19.2 | 4,563 |

| 沙特阿拉伯 | 1,252.92 | 363,346 | 18,162.61 | 4,646,462 |

| 泰国 | 1,161.63 | 402,522 | 13,402.07 | 4,569,680 |

| 澳大利亚 | 0 | 0 | 40,930.06 | 11,873,809 |

| 缅甸 | 0 | 0 | 38 | 9,911 |

| 老挝 | 0 | 0 | 600 | 156,000 |

| 英国 | 507.15 | 196,774 | 2,000.94 | 776,365 |

| 荷兰 | 215.05 | 54,802 | 1,165.06 | 303,795 |

| 菲律宾 | 166.21 | 65,528 | 3,089.89 | 1,050,192 |

| 越南 | 9,385.98 | 2,077,008 | 83,030.94 | 18,089,285 |

| 阿拉伯联合酋长国 | 621.56 | 202,007 | 2,992.78 | 970,482 |

| 阿曼 | 2,253.83 | 525,143 | 5,496.56 | 1,210,185 |

| 韩国 | 17,826.84 | 3,968,095 | 206,157.19 | 48,324,733 |

| 马来西亚 | 893.16 | 245,094 | 8,129.61 | 2,453,536 |

| 合计 | 515,655.63 | 116,452,436 | 3,235,308.44 | 787,115,977 |

| 于上月比增长率 | 67.69% | 66.94% | 18.96% | 17.36% |

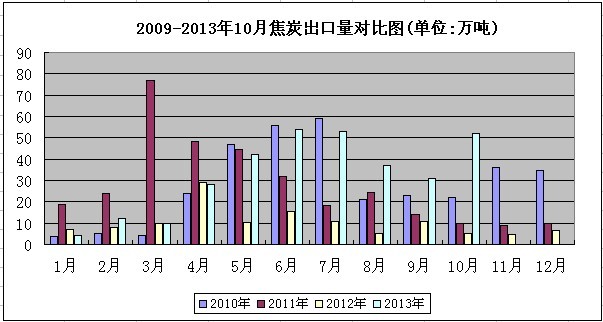

2010-2013年10月焦炭出口量对比图:

(单位:万吨)

中国海关最新统计数字显示,2013年10月份我国焦炭及半焦炭进口量为52万吨,1至当月为324万吨。与去年同期相比增加257.0%。今年前10个月,我国出口11.2万亿元人民币,同比增长7.8%,其中焦炭出口合计324万吨,同比增长257%,为出口商品中增幅最大的一个。虽然今年焦炭出口出现了恢复性增长,前个10月月均出口量超过了30万吨,高于2012年的月均8.5万吨以及2011年的月均27.5万吨,但预计难以恢复到2008年金融危机前的出口水平。据悉,2002-2008年间我国焦炭月均出口量为116.7万吨,持续占据了全球50%以上的出口份额,在2007年全年更是达到1530.6万吨的出口峰值。

焦炭后市预测:

据悉,从11月18日起,河北省开始环保史上最大规模的联合执法行动。省各级环保、公安部门将联合开展为期半年的打击环境污染违法犯罪专项行动。此次专项行动重点整治行业是钢铁、焦化、造纸、石化、化工等,特别是“十五小”“新六小”企业以及国家明确淘汰类污染项目。

尽管政策密集,但是煤炭供给面并无实质性好转。数据显示,今年8月份焦化厂开工率迅速上升,目前开工率在84.98%,接近于今年2月份水平,其中产能大于200万吨的焦化厂开工率达到93%。今年以来,焦炭产量增幅同比保持在较高的水平,1—10月份累计同比增长8.18%。同时,焦煤库存水平较高,据统计,钢厂及焦化厂焦煤库存自7月中旬以来上升了31.7%,同比增速由-5.6%攀升至当前43.30%的高位。中钢协预估全国日均粗钢产量11月上旬大幅上升至214.42万吨。产量上升主要来自于大钢厂,小钢厂日产量开始下降。这和环保政策有一些关系,但主要原因是因资金短缺导致小钢厂出现倒闭现象。较高的钢材产量对焦煤、焦炭价格也起到了一定的支撑,近期钢厂采购焦炭价格出现30—50元/吨的提价。

钢材社会库存10月份明显下降,符合季节性规律,但是进入11月份后下降缓慢,11月15日社会库存仅下降6.36万吨至1366.74万吨,下降幅度明显缩小。另外,钢厂库存明显上升,11月中旬重点统计钢铁企业库存量为1292.6万吨,较上旬末增加了4.96万吨,环比上升0.39%,较年内高点仅下降10.9%,较去年同期下降近20%。因近年来钢贸商蓄水池作用减小,钢贸商库存向钢厂转移,且钢厂直销比例上升,说明需求情况不佳。

钢铁行业有冬储的惯例,受此影响,焦炭价格同样具有较明显的季节性。现货价格从11、12月开始到春节通常都是上涨的,然而由于钢贸商蓄水池作用逐渐减弱,业界对今年冬储行情感到忧虑。从补库情况看,7、8月份以来的补库存行情已经告一段落,之后能否重启还要看钢铁行业生产情况。整体来看冬储阶段钢厂普遍补库行为对焦炭需求有所拉动,加上钢材价格近期弱势上行,本月焦炭市场表现较好;另外,年尾随着焦钢企业检修活动展开,市场供需矛盾将持续有所缓解,预计近几周焦炭市场走势较为乐观。

(关键字:焦炭)