1. 2013年生铁市场走势的回顾

旺季不旺、淡季不淡、买涨不买跌、改革、环保,雾霾,压减过剩产能等话题成为贯穿整个2013年的主线。钢铁价格在多重因素的影响下不断震荡回调:国内经济增速放缓,宏观政策、金融市场波动等影响较明显;供求因素影响却越来越薄弱,内需不足,外销受阻,房地产机械、铸造、家电等行业不景气,铁价在震荡调整中底部不断下行。需求疲软,产能过剩,高成本与低售价,企业利润空间被挤压,市场一度传出一吨钢的利润仅够一瓶可乐的价钱。尽管市场一再低迷,底部不断下探,钢铁厂利润微薄,但不论是钢材、粗钢还是生铁产量却持续创新高。

临近年底,雾霾肆虐,尤其是以钢铁产量大省河北及北京周边污染极为严重,压减过剩产能和大气污染防治开始有序的进行。限电、限产环保不达标将集中整治,从数据上来看产量确实出现明显下降,压减过剩产能取得初步的胜利。产量回落,社会库存减少,借着环保限电涨价预期钢铁价格出现拉升,怎奈进入冬季,钢铁淡季需求难现,企业资金紧张,往年的冬储行情并没有出现,价格探涨无力后出现回调,继续延续了2013年低迷的态势。

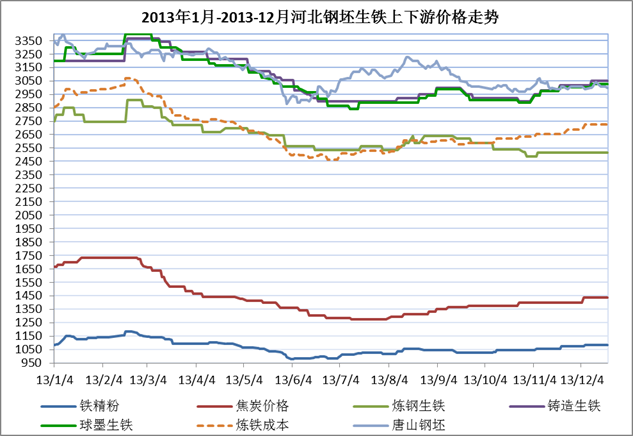

图1 河北地区生铁上下游市场走势

钢铁市场低迷不改,售价不断下行,钢铁价格快速回落,矿石焦炭价格回落缓慢,钢铁价格上涨,原料价格快速拉涨,尤其今年铁矿石进口资质被放开,外矿价格更随着中国钢市水涨船高,想控制成本变得难上加难。

行情低迷,商家迟迟看不到涨价契机,钢铁行业也发生了一些结构格局变化,以往市场由厂家、贸易商、下游采购商组成,但今年吨钢利润越来越低,在看不到涨价契机,贸易商不敢轻易囤货,只能按单订货,甚至部分贸易商逐渐退出市场,转做其他行业。故往年库存一部分在下游客户手中,一部分在经销商手中,一部分在铁厂,今年贸易商谨慎观望,不搞库存积压,下游客户更是随用随买,铁厂库存持续高位,部分商家降价抛货回笼资金,导致铁价越走越低,有铁厂因资金链断裂最终选择破产,最终被市场所淘汰。

2013年整体低迷格局不改,让我们来回顾一下生铁市场走势:

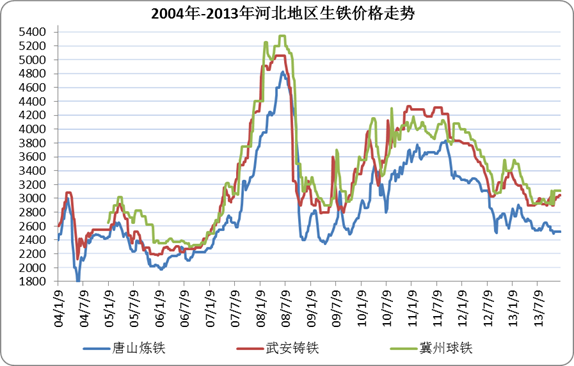

生铁市场经历了08年过山车行情后,国家随后出台4万亿投资,拉动钢铁市场震荡上行,房地产、基础设施建设等推高通胀预期,也提前透支了未来钢铁市场需求。进入13年以来,国内经济增速放缓,稳增长调结构成了新的五年规划的主要方向。房地产调控带来其他行业低迷运行,直接影响钢铁市场持续低迷运行。

图2 2004年至今河北地区生铁价格走势

元旦过后,钢材生铁价格出现快速上涨,铁矿石价格上调推动此轮钢铁价格上涨。原料冬储,钢厂集中补库存,三大矿山借机抬高矿石售价,短短一周外矿价格上调17美元,在高成本推动下钢材价格大幅上涨120-150元,炼钢生铁价格也出现了150元涨幅,因北方天气寒冷,需求有限,北方铁价涨幅略低于南方市场。受年底铸件订单少量影响,铸铁球铁报价上涨困难,但因矿石涨价,铁厂倒挂严重,几大铁厂联合涨价,价格勉强上涨50-100元,但铸铁价格全面上涨后,采购商理性对待,表示没有需求的涨价肯定难以持久,成交量反而下滑,时处钢铁市场淡季,尤其是对今年经济形式不看好,铸铁冬储现象几乎没有,对此轮价格上涨难以形成有力支撑。

1月下旬钢价上涨后销售受阻,唐山钢坯价格由3400元/吨的高点降至3220元/吨的低点,降幅为180元;钢厂销售不旺暂停采购原料库存,钢材价格快速回落反过来倒逼矿价回调,印度矿价格亦由159-160美元/吨降至146.5-147.5美元/吨,降幅为12。5美元。反应一向较快的炼钢生铁价格应声而下,主要以河北、山西、山东地区为主,降幅在50-100元左右。铸造生铁、球墨铸铁价格整体以稳为主,根据自身库存及成交情况,生铁成交价有所松动。矿价快速回调,但焦炭价格仍高位不下,对生铁价格形成弱势支撑。尤其是临近农历春节,部分铸造企业已经停产放假,暂停生铁采购,铁厂即使降价仍无人问津,成交价仍有小幅回落。1月末,宝钢出台3月份碳钢板材期货价格,其主流热轧、冷轧品种上涨幅度达到200-300元/吨,力度较之前明显加大。这已是宝钢自去年12月份连续第4次上调出厂价格,作为行业的龙头企业,此次价格调整对于市场产生了很大的影响,钢坯、铁矿石价格止跌回调便是最好的证明。铁矿石、焦炭价格同时处于小幅上涨态势,生铁价格持稳受到成本方面的双重保障,虽然需求不给力,但铁厂考虑到自身利润,大都无调价意愿,能够持稳运行即可。

2月生铁市场横穿春节前后,上旬生铁价格稳,春节脚步临近,大部分铸件厂均已假或准备放假,生铁市场成交基本告一段落。生铁价格调整意义不大,持稳运行。春节假期之间,生铁价格稳定运行。春节刚过,钢材、铁矿石价格开始不断上扬,钢材及铁矿石价格的上涨,激发国内铁厂上调生铁价格的热情,短短一周之内,国内生铁价格涨幅高至20-200元不等。而此时下游铸件厂大都还未开工,也就是说,此次生铁价格上涨全靠成本支撑。

2月下旬,即元宵节之后,伴随着国五条的出台,没有实质需求的市场突转向下,钢坯、铁矿石价格纷纷下滑。并且大部分钢厂均停止采购高价炼钢生铁,失去销售途径的炼钢生铁产品被迫下调,主要下滑地区为河北、山西,降幅在50元左右。这两大地区的铁厂均表示:库存量偏大,压低价格也少有人前来提货,甚至询价者也较少。铸铁球铁价格暂且持稳运行,虽然此时大部分铸件厂已陆续开工,但由于此时生铁价格高位,铸件厂以消化年前库存为主,鲜有采购生铁,贸易商同样如此,观望氛围浓重。

3月两会召开,“国五条”出台,环保问题被提为重点治理项目等等,市场需求再度被搁浅。3月生铁市场成交仍处于低迷阶段,铁厂库存量不断增加,再加上钢材、铁矿石、焦炭价格跌跌不休,“金三”最终成为泡影,生铁价格出现深跌行情。据中华商务网数据显示,3月份国内生铁价格降幅在50-200元不等,下滑最为严重的地区为华北、华东地区。西北地区生铁价格较为平稳。面对铁矿石、焦炭价格大降,生铁贸易商、铸件厂、钢厂采购积极性明显减少,比如据河北、山西、山东炼钢生铁厂反映,大部分钢厂停采,铁厂多日不出货,库存迅猛增加,苦煞铁厂。3月13日至3月28日起,环保总部将对唐山128家重点排污企业做环保彻查,部分钢厂停产,炼钢生铁出货更显困难。另外铸造生铁、球墨铸铁价格暗降现象普遍存在,低价抛货实为铁厂无奈之举。3月下旬,生铁价格以及处于下滑趋势,但下滑幅度有所缓解。因为国内钢坯、铁矿石价格处于上下震荡盘整状态,虽然生铁价格难以呈现上扬态势,但遏制住了铁价大幅回落的势头。只是下游需求不见启动,铁厂及业内人士对于4月份均不看好。另外3月份新疆生铁价格一直处于持稳状态,而铁路运输费用增加,逐渐失去价格优势。新疆地区部分铁厂库存量日益增加,有的铁厂库存量已高至2万吨。

4月份生铁价格一再回落,铁厂人员心理底线即将被击破。“再跌就赔钱了”、“再跌就只能停炉了”等等,市场这样的呼声不绝于耳。自年后仅有的一次涨价热潮出现之后,部分铁厂几次欲想上调价格,均被无情的淹没在市场的残酷之下。相反伴随钢材、铁矿石、焦炭价格的回落,4月份生铁价格多次出现下调。据中华商务网数据显示,4月份生铁价格降幅大都在20-100元之间,部分地区下调幅度高至150-200元。4月中旬,国内几家铁厂逆市上调铁价,成交情况不容乐观。市场仍一片低迷,国内大部分铁厂或下调生铁价格,或保持生铁价格稳定。河北、山东、河南、山西地区大约有5、6家铁厂小幅上扬球墨铸铁价格,尽管铁价上调,下游接受能力均有限,实际成交过程中均难以达到预期效果,均以调价前价格成交,甚至低于调价前价格。大部分钢厂停止采购炼钢生铁,而铸件厂仅仅是少量采购,无法满足铁厂消化库存。铁厂大都根据自身厂区情况小幅调整生铁价格。

5月份国内生铁价格降势依旧凶猛,降幅大都在100-200元左右,相比四月份来说,降幅明显增加,(4月份生铁降幅大都在20-100元之间),而6月是传统淡季,再考虑到上下游价格向下趋势明显和生铁市场供需矛盾突出这两方面,预计6月份生铁价格降幅欲超过5月份,这意味着6月份生铁价格仍存在最少100-200元的降幅。

伴随着6月淡季的临近,生铁市场氛围更加的紧张。原因一、目前各大铁厂库存量均不小,据了解,库存处于万吨之下的寥寥无几,而有的铁厂库存已高至5、6万吨,如果不在5月下旬竭尽全力处理库存,把高成本的生铁遗留到6月份来出售,只会亏损的更多;原因二、5月上旬宝钢下调6月份钢材出厂价格之后,武钢、鞍钢、沙钢纷纷跟随其下调钢材价格,并且出现部分钢厂出现厂区原料以减少风险的现象,这均预示着6月份市场将会更加的严峻。另外由于环保问题,5月10日,唐山市政府下发通知,决定对该市首批199家严重污染企业及落后装备予以关停取缔,截止期限为5月31日。据,《华夏时报》记者在唐山调查走访发现,多家钢厂、采石场、焦化厂已经开始实施断电、拆除。此次行动范围之广、力度之大、动作之快,均属历史罕见。

5月末,钢价、矿价降价来袭,铁厂均担忧6月行情。钢材、铁矿石价格纷纷回落,回落幅度逐步增大。但是由于即至月底,铁厂只是小幅调整生铁价格,大都以观望为主。但是面对淡季6月份的来临,铁厂人员有很多的担忧。有的铁厂表示:如此下去,只有停产了。甚至有的铁厂表示:有可能要崩盘。

6月国内生铁市场继续弱势下跌,幅度在40-200元/吨。钢市震荡下行,市场成交不佳,钢厂对炼钢生铁仍以停采为主,部分钢厂采购报价一再下调,下调幅度在30-100元,铁厂售价一再下调,甚至铁厂不得不选择停产,市场供需两弱。铸铁、球铁市场继续延续弱势下行趋势,下游铸造企业订单较少,对生铁需求少之又少,停产铁厂仍无开工计划,在产铁厂也停炉检修限产来应对如此低迷的行情。库存高位压力持续发酵,山西、山东、河北等地铁厂为了回笼资金低价抛售生铁,引发市场价格继续深跌。加之本月部分地区因麦收农忙,部分铸造企业放假停工,需求再度萎缩,商家心态较为悲观。

前期钢市快速下跌,进入7月生铁市场先跌后涨,但是大家对此番上涨仍持观望态度,铁矿石市场平稳向好,外矿价格累计上涨,国内矿山试探性上调。焦炭市场低迷下行为主,生铁市场跌势放缓,低价调整为主,高库存低成交仍是当前主要压力。中旬随着原料价格以及钢材类产品价格全面上涨,下游采购商见销售价格已经接近底部,部分商家开始低价补库存,之前低价出售的铁厂逐渐上调出厂价格,国内钢厂采购价格多数在中下旬出现了上调,上调幅度在50元/吨左右,国内原先停采的钢厂、开始少量采购,对生铁价格上涨形成了支撑。铸铁、球铁市场整体小幅上扬,但实际成交仍以低价为主,在钢市涨价形成后进入中旬生铁价格转而试探性上调,本月累计上涨100-150元,市场成交明显好转,但对市场再度涨价仍持观望谨慎态度。随着价格的上涨下旬铁厂出货量下滑,部分地区厂家库存开始攀升,压力重现。加之当下正值炎炎夏季,为该行业传统淡季,故对铸铁的需求量更是有限。铸铁贸易商利润微薄,不敢搞库存积压,业内对8月市场走势仍持谨慎看涨的态度。

8月生铁市场继续延续7月价格上涨之势,且涨幅不断加大,原料成材价格不断上涨,下游需求逐渐好转,中旬价格持续拉涨,涨幅达50-100元,市场成交向好。进入下旬,随着钢材以及原料价格的弱势回调,生铁市场涨势放缓,成交总体有所回落,但目前生铁市场成本支撑依旧坚挺,故铁价暂时无下跌可能性,铁厂对于后期市场多数抱乐观态度,部分停产厂家趁此轮上涨行情复产,且短期内有复产计划的铁厂也不占少数。炼钢铁市场,北方仍多停采自铸,南方钢厂采购略显积极,市场资源紧缺,钢厂被迫提价补库,上调幅度在30-210元/吨之间,前期停采的钢厂本月开始恢复采购,带动市场好转。铸铁球铁市场报价坚挺,在产铁厂不多,市场库存量不大,铁价拉涨后下游铸造企业成本加大,采购仍谨慎随用随采,随着价格不断走高,成交量逐渐放缓,价格再度上涨仍存在回调的风险。

7、8月市场“淡季”不淡,钢铁厂产量增加,价格全面上涨,9月钢铁市场并没有如期迎来金九的预期,而是在7、8月市场上涨后转而下行,进入缓慢回落的格局。钢材下游产品跌势较为明显,建筑类等钢材类产品跌幅较大,房地产,汽车、铸造等行业对钢铁生铁的需求并没有明显增加,下游需求疲软决定原料销售受阻,生铁产品正是因为在高成本的制约下,价格并没有出现明显的回落,9月上半月来只是成交价有所松动,进入9月下半月,市场涨价预期不在,生铁价格开始出现小幅下调,但空间仍然较小。原料震荡运行,成材弱势走低,生铁厂家库存高位,下游需求偏弱,市场成交多一单一议,低价资源不断出现,市场整体疲软。炼钢铁市场,北方钢厂多停采自铸,南方钢厂采购仍以压价降成本为主,采购量较前期也有所减少,市场供需两弱。铸铁球铁市场弱势低迷,下游铸造企业订单量有所减少,对铸铁需求量减少,采购商买涨不买跌,随用随采,厂里库存较低。铁厂减产停产较少,销售受阻,厂内库存逐渐增加,价格略有下行,报价混乱,市场成交较清淡。随着长假来临,下游并无明显补库现象,商家心态较为悲观。

钢材市场持续疲软,旺季不旺既成事实,金九银十一反常态,价格回落在回落,进入10月中旬以来跌势有所放缓,但并没有止跌迹象。受经济增速放缓影响,房地产、基建、高铁、汽车等行业的不景气,直接影响到上游钢铁市场的低迷运行。钢材市场需求疲软,直接制约铁矿石焦炭生铁市场价格。(但是钢材、粗钢等产量连创新高,钢厂对矿石需求量仍不减,这也是为什么低价外矿市场价格涨势好于国内矿石市场的原因。)钢材需求不畅,库存高位,出货价格较低,10月、11月大多数钢厂出厂价格以平盘或者暗降为主。钢价的回调,原料采购价格受到需求制约,本该在金九银十上涨的价格也以低位震荡为主。

而且按往年临近冬季,钢厂原料冬储早已开始,矿石焦炭价格将会出现明显反弹,今年的原料市场反弹无力,价格仍以弱势震荡为主。需求不给力,原料价格上行无力,生铁价格难以得到支撑,价格持续低位震荡也是情理之中,并且铁厂库存大量积压,铁厂为了出货回笼资金保证企业正常运转,部分企业不得不降价换取销量。尽管铁价已经接近成本线边缘,甚至已经低于成本线,但是为了保证高炉正常运转,只好低价亏本销售。如果后期生铁市场无利好政策刺激,价格仍会低迷前行为主。如果持续亏本销售,不排除部分铁厂闷炉甚至停炉以减少亏损。第四季度钢材价格低位震荡为主,生铁市场难改低迷。

10月即将结束,北方冬季已经陆续开始,天气逐渐转冷,钢铁市场也是寒气逼人。钢铁市场渐行渐弱,产量持续高位,需求低迷不改,库存持续增加,但成本却居高不下,难怪业界总是流传着一句一吨钢利润仅够买一瓶可乐的价钱。冬季临近,原料成本继续上涨,钢铁市场持续低迷甚至继续下滑,钢铁市场短时间内在没有利好拉动下终难走出钢铁业的寒冬。

进入11月,环保、宏观预期向好等因素带动钢价止跌企稳,甚至个别产品出现小幅反弹。钢材社会库存的持续下降,环保因素导致钢产量出现回落,买涨不买跌影响库存消化得差不多了,下游市场低价补库存等因素的作用,压抑了两个月的钢价终于得到释放,整个钢铁止跌反弹。但涨价幅度仍以几十元调整为主,在当前产能过剩、需求不旺的前提下,商家谨慎拉涨,尽管宏观方面期待利好政策出台,但商家仍不敢盲目快速上涨。但是钢厂对炼钢铁采购仍未增加,炼钢铁出货情况一般,尽管各地炼钢铁现货资源不多,但价格并没有出现明显上涨。铸铁球铁报价平稳,市场弱势运行,尽管部分厂家价格出现上调,但是整体出货情况较差,库存仍高位。环保政策波及到下游铸造企业,对铁厂生铁需求也会减缓,抑制当前铁价上行。

2013年的最后一个月,正处于需求疲软的钢铁行业淡季,钢铁市场依旧延续了今年的弱势震荡格局,短期内不见明显利好拉动钢铁行情,近日仍以震荡调整为主。钢市淡季继续震荡回落,市场需求低迷,商家出货不畅,临近年底企业资金紧张,降价出货清库存回笼资金,故价格继续加大回落速度。原料价格、钢材价格全面回调,生铁市场却因环保限电等因素影响库存紧张,大部分地区铁厂报价试探性上涨,钢厂对炼钢铁采购暂缓,炼钢铁报价平稳,铸铁球铁报价坚挺上行,因前期铁价低位,铁厂利润微薄,并且环保限电限产影响生铁产量,社会库存逐步降低,铁厂库存紧张,即使钢市不断回调,生铁价格仍能逆市上涨。

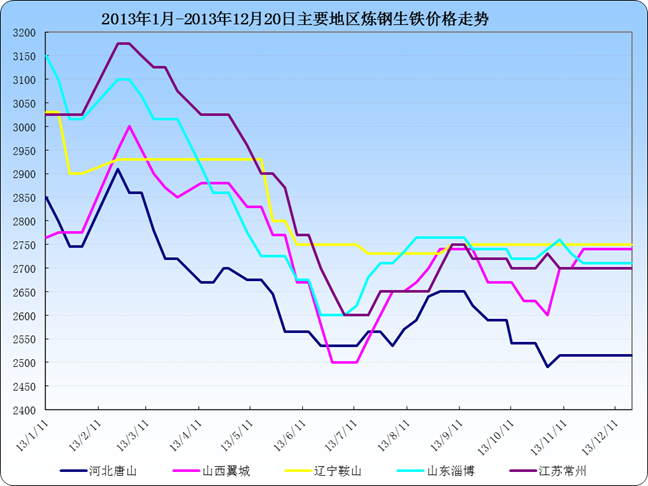

图3 2013年我国主要地区炼钢生铁价格走势:

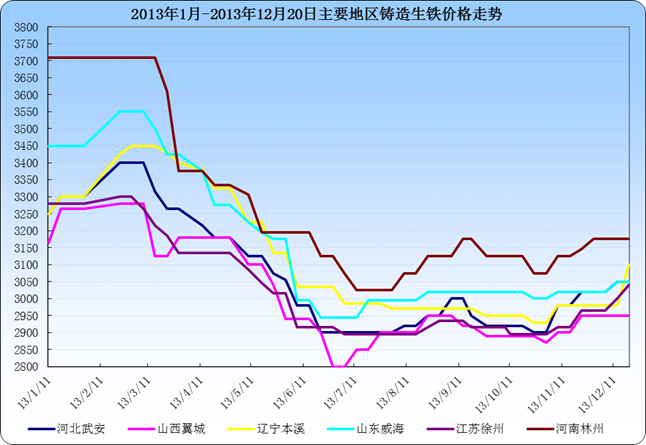

图4 2013年我国主要地区铸造生铁价格走势:

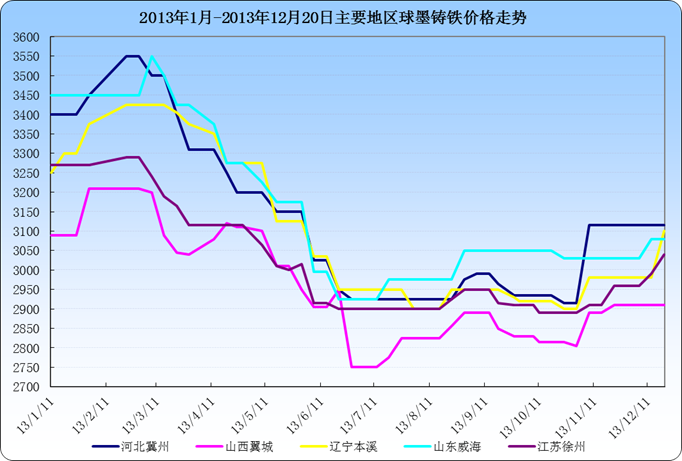

图5 2013年我国主要地区球墨铸铁价格走势:

全文下载:AttachFiles/2013/12/23/2013122314562000938/154122.doc

(关键字:生铁 年度评述 炼钢生铁 铸造生铁 球墨生铁)