国内焦炭市场:

由于钢价持续弱势,市场资金偏紧,商家心态谨慎,往年的“冬储”行情彻底未能出现。调结构大背景下,今年经济增速明显放缓,下游用钢有效需求相对平稳。而钢铁业产能过剩严重,相对而言,这些需求增量不足以支撑钢价上行。12月至1月份底,钢企陆续加快焦炭采购步伐,各地区钢企焦炭库存稳步提升,为春节假期备货行为明显。尽管1月份全月国内焦炭市场始终处于下行通道,但迫于库存压力,焦化企业不得不在降价的同时积极发货,努力在激烈的市场竞争中保护自家焦炭销售渠道。截止1月底,国内东北、华北及华东地区尚未出现大面积降雪等影响运输的因素,同时钢企焦炭库存升至高位,各大焦炭主产区以及大型焦化企业均表现出焦炭销售压力有所增加,延续此势头,节后焦炭市场仍然不容乐观。

国内焦炭市场持续走低,各地跌幅整体略有收窄,下游需求无明显提升,市场持续低迷。山西、河北及北方港口本周表现趋稳,仅个别地区小幅补跌,而华东多数地区本周仍持续下跌,虽然近一周内的钢材价格普遍回升,焦企方面库存较上周小幅降低,短期内市场仍以悲观看空为主;西南地区市场本周开始表现出明显跌势,下跌幅度在50-70元,贵州及云南等地价格预计将持续下行。在高库存、低需求、及市场弱势各项因素的综合作用下,焦炭价格在年后几周内一路下行,目前各地主流市场价格基本触及去年低点,但钢材市场发生明显好转的可能性仍较小,预计焦炭市场将延续低位盘整,局部地区或将继续小幅下跌,本月下旬市场预期谨慎乐观。上周起铁路运价作出上调,从整体上调幅度估计,在价格大幅走低行情下短期内对焦炭市场不会有明显影响。

2013年12月焦炭分国别出口统计:

| 国别 | 本月数量(吨) | 本月金额(美元) | 累计数量(吨) | 累计金额(美元) |

| 伊朗 | 72,250.00 | 20,460,844 | 149,467.03 | 38,549,599 |

| 俄罗斯联邦 | 0 | 0 | 278.82 | 78,070 |

| 南非 | 0 | 0 | 118,950.00 | 30,223,603 |

| 印度 | 186,975.90 | 40,205,493 | 1,675,493.88 | 388,130,764 |

| 印度尼西亚 | 6,548.35 | 1,585,537 | 47,238.51 | 12,183,997 |

| 台湾省 | 11,601.62 | 2,777,160 | 45,504.19 | 11,920,470 |

| 哈萨克斯坦 | 23,737.35 | 5,675,932 | 95,851.71 | 23,237,487 |

| 土耳其 | 380.15 | 108,343 | 862.46 | 255,448 |

| 墨西哥 | 0 | 0 | 504.985 | 156,545 |

| 孟加拉国 | 94.88 | 37,129 | 2,652.14 | 914,569 |

| 巴基斯坦 | 301.55 | 78,541 | 9,944.79 | 3,148,836 |

| 巴西 | 110,542.85 | 26,255,296 | 722,773.42 | 172,637,772 |

| 希腊 | 0 | 0 | 1,003.07 | 170,522 |

| 意大利 | 0 | 0 | 239,011.65 | 56,026,261 |

| 斯里兰卡 | 0 | 0 | 152 | 54,990 |

| 新加坡 | 0 | 0 | 15.69 | 4,550 |

| 日本 | 187,383.74 | 45,426,621 | 886,276.68 | 233,072,245 |

| 朝鲜 | 370.32 | 139,872 | 2,885.89 | 718,852 |

| 柬埔寨 | 0 | 0 | 19.2 | 4,563 |

| 沙特阿拉伯 | 0 | 0 | 18,162.61 | 4,646,462 |

| 泰国 | 1,383.55 | 473,995 | 15,185.97 | 5,179,794 |

| 澳大利亚 | 0 | 0 | 57,423.06 | 15,988,813 |

| 缅甸 | 0 | 0 | 38 | 9,911 |

| 老挝 | 110 | 30,800 | 810 | 214,800 |

| 英国 | 0 | 0 | 2,000.94 | 776,365 |

| 荷兰 | 110,212.85 | 26,455,980 | 188,377.91 | 45,470,775 |

| 菲律宾 | 202.18 | 83,282 | 3,719.77 | 1,290,115 |

| 越南 | 23,929.87 | 5,359,745 | 121,375.73 | 26,404,908 |

| 阿拉伯联合酋长国 | 625.18 | 180,677 | 3,617.96 | 1,151,159 |

| 阿曼 | 0 | 0 | 9,705.56 | 2,076,315 |

| 韩国 | 15,302.57 | 3,304,280 | 243,158.57 | 56,507,588 |

| 马来西亚 | 961.96 | 229,352 | 10,034.26 | 2,972,146 |

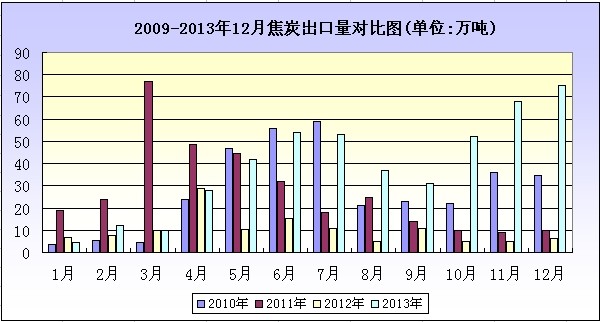

2010-2013年12月焦炭出口量对比图:

中国海关总署数据显示,2013年12月中国出口焦炭及半焦炭75万吨,1到12月出口焦炭及半焦炭467万吨,同比大幅增长358%。

焦炭后市预测:

国内焦炭市场整体持下行趋势,春节假期过后,宏观积极利好仍需观望等待。2014年资金面紧张情况难以较2013有明显的好转,钢铁行业资金有可能仍然面临十分紧张局面。因此2014开年,来自下游钢材市场方面能够为焦炭带来正能量的条件并不十分充足,短期内焦炭市场延续2013年底弱势行情的可能性较大。从产量、库存、成本及销售几个方面看,节后焦炭市场价格继续承压下行风险较大。由统计局发布的冶金产品产量数据可以看出,12月份焦炭产量环比增加,全年焦炭产量4.76亿吨亦高于去年。虽然落后产能不断被淘汰,却不及新增产能增速。焦炭行业整体产能过剩局面短期内仍是焦炭市场难以减压的最大原因。据了解,目前国内各地区焦炭市场均面临供过于求的市场压力,包括内蒙古,山西,山东,河北在内的多个焦炭主产区独立焦企均反映出不同程度的销售压力。其中河北地区为钢铁重镇,包括内蒙古、山西在内的华北地区焦炭资源均有流向河北,河北早已成为焦炭市场上的兵家必争之地。因此河北地区钢企高炉开工情况的变化,对当地及周边地区焦炭市场影响力较大。据调查,163家钢厂高炉开工率达到92.9%,周环比升6.32%,唐山地区154座高炉,产能利用率也达到93.06%,环比微升0.2%。由此可见,焦炭的刚性需求情况仍然比较平稳,目前的焦炭价格下行压力主要来自冬储结束后钢企焦炭库存盘踞高位,短期内需求相对疲软。由于节日期间,发货仍然持续进行只是数量有所减少,因此钢企库存不至于降至低位。而独立焦化企业有可能在节日期间积累下少量产品库存。因此在节后短期内,焦炭库存压力偏向于焦化厂的可能性较大,因此供过于求的局面在短期内难以转变。预计,3月份国内焦炭市场仍将延续弱势下行的走势,不甚乐观。

(关键字:焦炭 价格 市场)