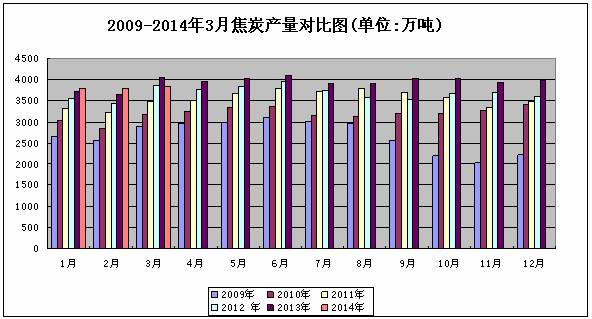

(一)2014年3月中国焦炭产量3831.5万吨,环比增长0.74%

据国家统计局数据显示,2014年3月份中国焦炭累计产量为3831.5万吨,环比上月增长0.74%,同比下降5.3%。自本年度初起,国内焦炭市场持续低迷,导致主产区焦化企业开工率降低至历史偏低位置,因此今年前三月月份国内焦炭产量普遍地区去年四季度甚至低于去年全年的平均产量3942万吨。3月份是国内焦炭价格平均跌幅在150元/吨以上,环保不再作为限制焦化企业生产的主要因素,更多的焦化企业选择主动降低开工率。四月初期,焦化企业开工率仍略高于去年最低水平,此时焦炭市场开始出现企稳曙光,同时焦企开工率基本降无可降,终于四月中下旬开始出现复工迹象。综合考虑,四月份国内焦炭产量或有小幅回升,但增幅将较为有限。

二、出口情况:

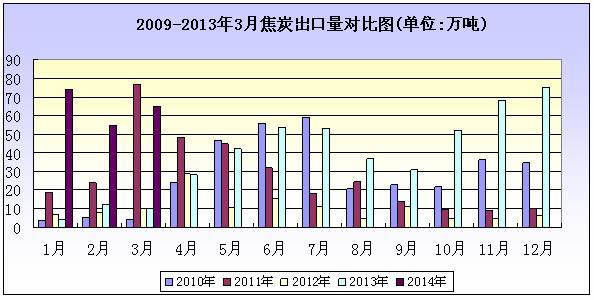

2014年3月份中国焦炭出口65.5万吨,环比增18.4%

据海关总署数据显示,2014年3月份中国焦炭出口65.5万吨,环比增加18.4%。从今年一季度单月出口量来看,1月73.6万吨,2月55.3万吨,3月65.5万吨,除二月份由于春节假期因素导致发货量减少意外,一季度基本保持了去年四季度的出口高位势头。目前国内焦炭出口市场平稳复苏,焦化企业外贸接单情况良好,如近两月来伊朗方面采购量保持高稳,有华北地区焦企为其生产定制焦炭。日本和印度方面继持续保持着前两位的出口量。

2014年3月份焦炭出口累计654518吨,其中日本183305.0吨,印度151540.8吨,伊朗99459.0吨,巴西56101.3吨,南非51228.9吨,越南49288.4吨,韩国26402.7吨及澳大利亚21930.0吨,以上排名前八位的国家进口总量占3月份中国焦炭出口量的97.7%。价格方面,据海关总署数据显示,3月份中国焦炭出口创汇1.35亿元,折合吨焦离岸价约为246.4美金,较2月上浮1.1%。

三、库存情况 (一)焦炭库存向钢厂转移采购需求释放有限 4月29日国内钢材指数综合指数报124.46点,较上一交易日下跌0.06%,与上月同期相比上涨1.34%。截止当日,钢材现货市场窄幅震荡,各品种价格稳中趋弱。当前钢铁行业供给压力仍较大,中钢协发布的数据显示,4月中旬重点企业粗钢日产量174.94万吨,增量0.22万吨,旬环比上涨0.12%;全国预估粗钢日产量228.02万吨,增量12.86万吨,旬环比上涨5.98%。同时需求面并未有效改善,钢市供需矛盾再度加剧,短期钢价仍有下行风险。钢产量增加对钢企焦炭需求及库存的上行提供解释,但产量这把双刃剑也同时为钢价下行,焦价再度面临压力埋下隐患。 从焦炭库存变化可以看出,焦炭资源流向相对清晰。4月份,焦钢企业供求两相呼应,钢企高炉开工率的增加带来焦炭需求回暖,与焦化企业降库存的迫切期望不谋而合。表4、5中库存变化可以看出,绝大部分地区的独立焦化企业焦炭库存在4月份实现下降,同时多数地区钢企的焦炭库存可用天数相应增加,焦炭库存向钢厂转移,焦企库存有所减弱。但对比历史数据不难发现,即便焦企努力降库存并且成效明显,但目前库存基数仍然高于年初,尤其以华北、东北、西北地区较为明显。总体而言,即便目前局部地区或部分大型焦化企业降库存效果明显,提涨意愿强烈,但焦炭市场库存压力仍然没有完全解决,这也是焦价上涨孤掌难鸣,“星星之火”尚未燎原的主要原因。 四、供需关系改善4月份焦炭市场低位趋稳 截止4/29日,焦炭综合指数为964,较上月同期下跌1.56%,本月国内焦炭市场整体趋稳,月初局部补跌,月底趋强。本月焦炭市场走势基本符合预期,尽管全月涨价呼声不断,但实际执行涨价厂家及货量均较为有限。多数地区及市场价格在低位盘整运行,以消化库存为主。对于4月下旬山西焦炭联盟会议中提出的5月初上涨30-50元/吨的建议,各地焦企态度略有不同,涨价呼声主要集中在华北,而华东地区焦企则表示若市场整体上行将会跟涨,但主动涨价意愿不高,以稳定价格为主。 从4月底焦炭市场局部探涨情况来看,此轮小幅上涨行情尚未结束,可能或持续至五月初期。焦炭联盟的建议指向5月初期也为钢企稳定4月份焦价提供支持,目前多数国有大型钢企暂无涨价意愿或认为目前市场尚不具备涨价条件;而中小型钢企观望居多,库存压力或使得焦价出现局部上涨。由于5月份钢市看空气氛浓厚,焦炭市场看涨应十分谨慎,幅度及范围或将十分有限。 总体来看,5月焦炭市场的利空因素主要来自下游钢材市场和宏观经济方面,4月底上涨行情尚未成形,有望在5月初陆续落实。在钢市低迷,多品种钢材盈利困难的情况下,焦炭价格上涨支撑明显不够,短期反弹可期但持续动力不足。 宏观数据利空是导致4月中下旬以来钢价下跌的主要原因,其影响或将持续到5月份。1季度GDP增速7.4%,虽在合理区间内,但毕竟创下2009年2季度以来的最低值,地方经济增速也都明显放缓。近期虽出台一系列利好政策,但要对用钢产生实质性利好,尚需时日。同时,流动性问题短期难以缓解,钢厂去库存压力仍较大等问题都将压制钢厂积极性和市场信心,钢材现货价格仍有下行风险。

综合考虑,钢铁企业去钢材库存和焦化企业去焦炭库存压力同时存在,上下游利好均不够充分,因此焦炭市场全面回暖尚不具备条件。但4月底延续下来的上涨行情有望在5月初有所扩大,各地区钢厂接受程度或有差别,预计最终将呈现局部小幅上涨局面,空间在30元/吨左右。

(关键字:国内 焦炭 市场)