4月份,中国内地钢铁生产继续增长,粗钢平均日产量再创新高,年累计产量首次超过全世界的50%。值得关注的是,92家重点统计钢铁企业或集团粗钢产量保持增长,是全国钢铁产量增长的主要影响因素。分地区看,华北地区的粗钢产量减产较多,西北和中南地区的粗钢产量增幅较大。同时,随着化解过剩产能工作的逐步开展,钢铁工业投资和新开工项目数量有所减少,其中钢加工业、炼钢业的投资比重有所下降,矿山业和炼铁业的投资比重有所上升。

钢铁投资进一步萎缩

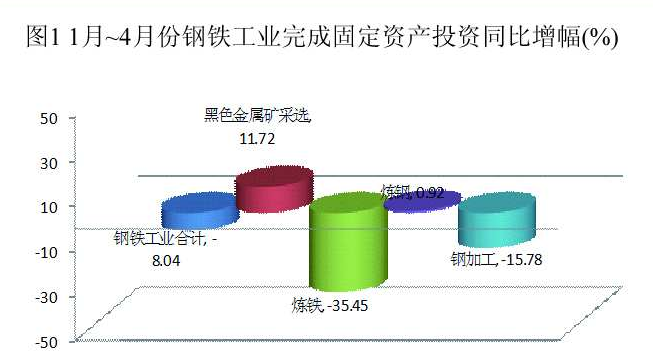

1月~4月份,钢铁工业(包括黑色金属矿采选业、炼铁业、炼钢业、钢加工业,扣除了铸造业和铁合金业)完成固定资产投资1126.08亿元,同比下降8.04%,降幅比1月~3月份扩大0.74个百分点。在全国19大行业56个子行业中,钢铁行业是累计完成投资同比下降的6个行业之一,降幅仅次于管道运输业的下降27.1%。其中,炼铁业投资同比大幅下降35.45%,降幅比1月~3月份缩小7.56个百分点;钢加工业投资同比下降15.78%,降幅比1月~3月份扩大1.54个百分点;炼钢业投资同比微幅增长0.92%;黑色金属矿采选业投资同比大幅增长11.72%,增幅比1月~3月份缩小5.36个百分点。(见图1)

同期,钢铁新开工项目大幅减少。1月~4月份,钢铁工业新开工项目982个,比去年同期减少200个,其中钢加工项目减少155个,矿山、炼铁、炼钢项目均有所减少。

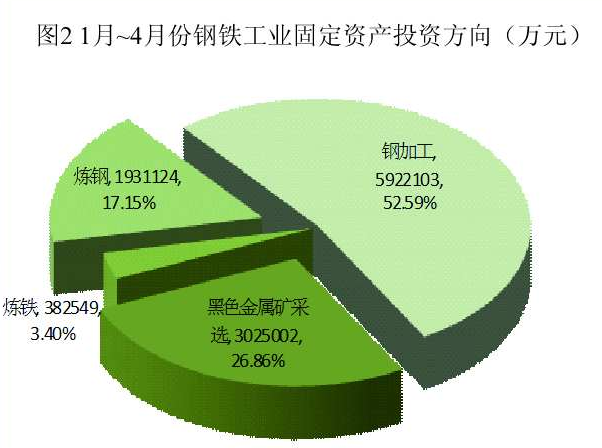

在投资方向上,钢加工业、炼钢业的投资比重有所下降,矿山业和炼铁业的投资比重有所上升。1月~4月份,钢加工业完成投资592.21亿元,占总投资额的52.59%,比1月~3月份下降1.41个百分点;炼钢业完成投资193.11亿元,占总投资额的17.15%,比1月~3月份下降0.63个百分点;黑色金属矿采选业完成投资302.50亿元,占总投资额的26.86%,比1月~3月份提高1.66个百分点;炼铁业完成投资38.25亿元,占总投资额的3.40%,比1月~3月份提高0.39个百分点。(见图2)

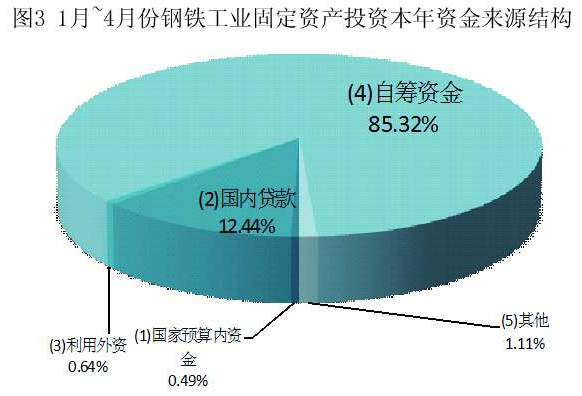

在本年资金来源上,自筹资金的比重继续上升,国内贷款的比重继续下降。1月~4月份,自筹资金占85.32%,比1月~3月份提高2.64个百分点;国内贷款占12.44%,比1月~3月份下降1.20个百分点。(见图3)

此外,民间投资占比近八成。1月~4月份,黑色金属冶炼及压延加工业完成投资1101.97亿元,同比下降6.7%。其中,民间投资为870亿元,同比下降0.9%,占全国黑色金属冶炼及压延加工业完成投资的78.94%,比1月~3月份下降0.37个百分点。

全球粗钢日均产量连续4个月环比增长

4月份,世界63个主要产钢国家和地区共生产粗钢1.37亿吨(13722.9万吨),同比增加288.30万吨,增长2.15%,增幅比3月份缩小0.55个百分点;平均日产量为457.43万吨,环比增长0.11%,连续第4个月环比正增长。

4月份,扣除中国内地后,世界粗钢产量为6839.4万吨,同比增产146.70万吨,增长2.19%,增幅比世界平均水平和中国内地大0.04个百分点,这是去年9月份以来连续第8个月同比正增长,但增幅比3月份缩小了1个百分点;粗钢平均日产量为227.98万吨,环比小幅减产1.03%,这是今年初以来首次出现环比负增长,说明4月份世界粗钢日产水平继续创新高主要是受中国内地增产的影响。

1月~4月份,世界63个主要产钢国家和地区共生产粗钢5.44亿吨(54361.1万吨),同比增加1403.50万吨,增长2.65%;扣除中国内地后,世界粗钢产量为2.72亿吨(27174.8万吨),同比增加688.70万吨,增长2.60%,增幅比世界平均水平和中国内地分别小0.05个和0.13个百分点。世界合计、中国内地、除中国内地的世界合计三者的增幅基本相当,仅相差0.1个百分点左右,说明1月~4月份全球粗钢产量的增长具有普遍性和一致性。

从年产钢5000万吨以上的5大产钢国家来看,4月份,除中国内地外,仅美国的粗钢产量同比下降1.61%,其他4个国家的粗钢产量均继续增长。其中,增幅最大的是韩国,增长10.85%,增幅比3月份扩大2.81个百分点;其次是印度,增长5.35%,增幅比3月份扩大4.45个百分点。

从平均日产量的环比变化情况看,4月份,俄罗斯小幅增长1.09%,印度微幅增长0.03%,美国大幅下降3.25%,韩国微幅下降0.78%,日本的平均日产量与3月份持平。

中国内地粗钢日均产量再创新高

在世界钢铁生产增长势头有所减缓的情况下,中国内地钢铁生产继续稳定增长。4月份,中国内地共生产粗钢6883.77万吨,同比增长2.15%;生铁6017.52万吨,同比下降0.75%;钢材9249.90万吨,同比增长5.40%;粗钢、生铁、钢材平均日产量分别为229.46万吨、200.58万吨、308.33万吨,环比分别增长1.27%、1.03%、0.54%。粗钢日均产量连续创新高,达到年产8.37亿吨的水平;生铁和钢材日均产量也处在历史新高附近。

1月~4月份,中国内地共生产粗钢2.72亿吨(27186.24万吨),同比增长2.73%;生铁2.39亿吨(23943.87万吨),同比增长0.15%;钢材3.54亿吨(35358.94万吨),同比增长5.87%。同比增速继续维持去年以来材大于钢、钢大于铁的趋势。

4月份,中国内地粗钢产量占世界粗钢产量的比重为50.16%,第二次超过全世界钢产量的一半(第一次为去年8月份)。1月~4月份,中国内地粗钢产量占世界粗钢产量的比重为50.01%,比去年同期提高0.02个百分点,年累计产量首次超过世界钢产量的一半。

河北省粗钢产量减产最多

4月份,除了华北地区粗钢产量同比减产5.76%、降幅比3月份扩大3.42个百分点以外,中国内地其他5大地区的粗钢产量均同比有所增长。其中,增幅最大的是西北地区,大幅增长11.93%;中南地区大幅增长10.76%,增幅比3月份进一步扩大。从环比变化情况看,4月份,仅华北地区减产了3.46%,中国内地其他5大地区均有所增长。其中,增幅最大的是西北地区,大幅增长15.66%;中南地区增长5.81%。

1月~4月份,华北地区的粗钢产量同比减少3.45%;中南地区的产量增幅最大,同比增长10.52%;西北地区同比增长7.64%。其中,同比增产最多的省份是江苏,同比增产252.72万吨,增幅为8.74%;辽宁同比增产189.10万吨,增幅为9.74%。减产最多的省份是河北,同比减产277.54万吨,减幅为4.00%;北京、天津、上海、重庆4个直辖市全部实现减产,减产最多的是重庆和天津,分别减产51.47万吨和44.84万吨。

重点统计企业产量增幅较大

按去年同期同口径计算,4月份,92家重点统计钢铁企业或集团共生产粗钢5328.61万吨,同比增长4.03%,增幅比全国平均水平大1.88个百分点;生产生铁5220.91万吨,同比增长5.03%,增幅比全国平均水平大5.78个百分点;生产钢材5173.85万吨,同比增长5.24%,增幅比全国平均水平小0.16个百分点。

4月份,非重点统计的其他企业粗钢、生铁、钢材产量同比分别减产3.80%、27.07%、5.62%,除钢材产量增幅比重点统计企业大0.38个百分点外,粗钢和生铁产量均为减产。1月~4月份,重点统计钢铁企业粗钢、生铁产量增幅均大于全国平均水平,钢材产量增幅略小于全国平均水平。这说明4月份和1月~4月份的全国钢铁产量同比增长主要是受重点统计企业增产的影响。

18种钢材品种同比增产

4月份,在22大类钢材品种中,同比增产的有18种,减产的只有热轧薄板、中厚宽钢带、热轧窄钢带、电工钢板(带)4种,减幅均在8%以下。在同比增产的品种中,大型型钢大幅增长20.33%,铁道用材大幅增长16.91%,中板大幅增长13.40%。

4月份,日均产量环比增产的钢材品种有14种,减产的有8种。在环比增产的品种中,增幅达到5%以上的有特厚板和热轧薄宽钢带,环比分别增长8.85%和6.02%,增幅比3月份明显减小。在环比减产的品种中,减幅在5%以上的有热轧薄板、电工钢板(带)、焊接钢管,环比分别减产14.31%、7.45%、6.60%,减幅比3月份明显缩小。

1月~4月份,除其他钢材外,产量同比增幅达到10%以上的有大型型钢大幅增长20.13%,中板、镀层板(带)、冷轧薄板、涂层板(带)增幅均在11%左右;同比下降的只有热轧薄板、特厚板、中厚宽钢带3个品种,其中降幅最大的是热轧薄板下降9.00%。

(关键字:钢铁 钢铁投资 粗钢)