14年钢铁行业一路下行,跌破近8年来新低,进入“金九银十”商家期待需求回暖,但受经济增速回落以及资金收紧影响,钢市上行已经落空。整个九月钢市底部向下调整,下游商家采购热情较低,临近月底钢、铁矿价继续探底,往年国庆节前商家补库的现象并没有出现,市场越发冷清。金九不旺,各项经济数据继续下滑,经济增速回落幅度加大,房地产市场亦难复苏,对钢铁等原料需求暂缓,10月各大钢厂出厂价格仍难看涨,银十旺季难以期待。

而且按往年临近冬季,钢厂原料冬储早已开始,矿石焦炭价格将会出现明显反弹,今年的原料市场反弹无力,价格仍以弱势震荡为主。需求不给力,原料价格上行无力,生铁价格难以得到支撑,价格持续低位震荡也是情理之中,并且铁厂库存大量积压,铁厂为了出货回笼资金保证企业正常运转,部分企业不得不降价换取销量。尽管铁价已经接近成本线边缘,甚至已经低于成本线,但是为了保证高炉正常运转,只好低价亏本销售。如果后期生铁市场无利好政策刺激,价格仍会低迷前行为主。如果持续亏本销售,不排除部分铁厂闷炉甚至停炉以减少亏损。第四季度钢材价格低位震荡为主,生铁市场难改低迷。

进口矿市场震荡探底,国际矿商加大供应量,供应过剩制约矿价上行乏力。进口矿价跌至80美元以下,钢厂仍保持低位原料库存,商家暂无冬储计划,矿价上行压力重重,尽管矿价低位节后钢坯小幅探涨,国内矿商涨价意愿增加,但钢厂补库量有限,矿价上行空间有限。

从涨跌表上可以看出9月铁市跌幅在50-150元之间,而从走势图上可以看出自11年以来底部持续下行,跌至07年以来新低,据铁厂经营者表示,今年的行情要远比08年经济危机的时候糟糕,企业资金紧张,国内经济增速放缓,钢铁市场结构调整需要一段时日,而市场需求恢复仍需时日。

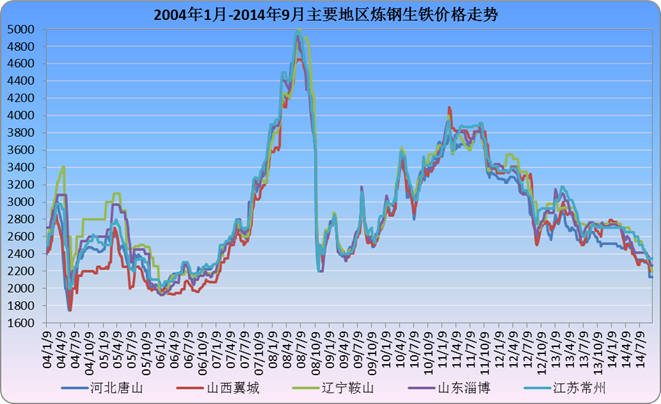

图1、2004年1月-2014年9月主要地区炼钢生铁价格走势

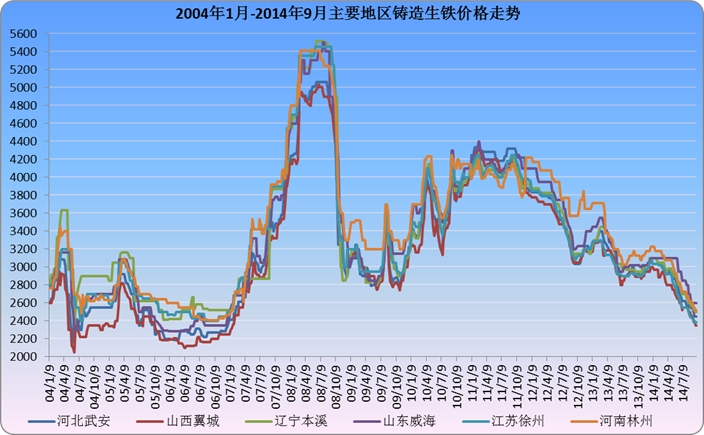

图2、2004年1月-2014年9月主要地区铸造生铁价格走势

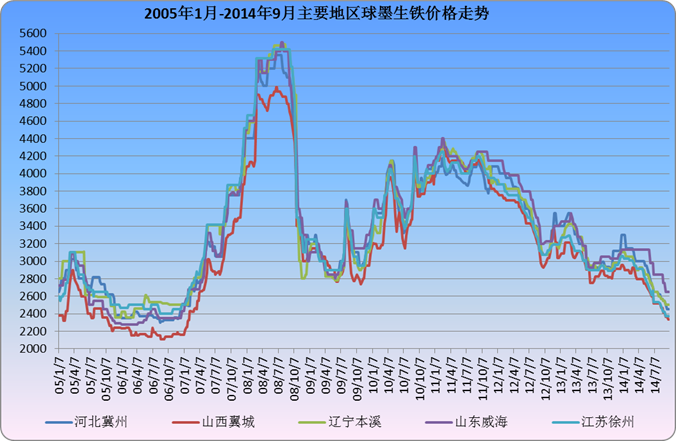

图3、2005年1月-2014年9月主要地区球墨生铁价格走势 表1、2014年9月全国主要地区生铁价格涨跌表

表2、9月国内钢厂采购炼钢生铁报价

2014年9月全国主要地区生铁价格涨跌表

元/吨

省份

炼钢生铁

价格

涨跌

铸造生铁

价格

涨跌

球墨生铁

价格

涨跌

华北

河北

唐山

2120-2150

↓150

迁安

2430-2450

↓90

迁安

2420-2470

↓90

沙河

2150

↓150

沙河

2420-2440

↓90

沙河

2420-2440

↓90

邯郸

2150

↓150

邯郸

2430-2450

↓90

邯郸

2430-2450

↓90

邢台

2130-2150

↓150

邢台

2450-2480

↓90

武安

2150

↓100

武安

2450

↓90

武安

2410-2460

↓90

冀州

2450

↓100

山西

翼城

2200

↓100

翼城

2350

↓100

翼城

2320-2350

↓80

太原

2150

↓130

太原

2360

↓100

临汾

2150

↓150

临汾

2600-2630

↓100

临汾

2400

↓50

襄汾

2100-2150

↓150

运城

2360

↓100

侯马

2420

↓80

西北

甘肃

金昌

2250

↓50

金昌

2400-2450

金昌

2420

↓50

内蒙古

包头

2050-2100

↓50

包头

2350-2380

乌海

2050-2100

↓50

乌海

2350-2380

宁夏

石嘴山

2170

石嘴山

2350-2400

↓50

新疆

哈密

1800

↓60

哈密

2020

↓150

乌鲁木齐

1800-1830

↓60

乌鲁木齐

2020

↓150

昌吉

1800-1830

↓60

昌吉

2050

↓150

喀什

1800-1830

↓60

喀什

2020

↓150

东北

黑龙江

哈尔滨阿城

*2820

哈尔滨阿城

*2950

↓50

辽宁

本溪

2200-2250

↓150

本溪

2520

↓50

本溪

2500

↓50

沈阳

2450-2500

↓50

沈阳

2500-2550

↓50

鞍山

2200

↓150

鞍山

2450

↓50

鞍山

2450-2500

↓50

海城

2200

↓150

海城

2450

↓50

海城

2450-2480

↓50

抚顺

2250

↓150

抚顺

抚顺

2600

↓50

华东(北)

山东

淄博

2200-2230

↓170

淄博

2420

↓30

淄博

2390-2420

↓80

莱芜

2130-2150

↓170

莱芜

2350-2380

↓30

莱芜

邹平县

2150

↓170

邹平县

2320-2350

↓30

泗水

2150

↓170

泗水

2320-2350

↓30

威海

*2600

威海

*2780

临沂

2110-2130

↓170

临沂

2270-2300

↓100

临沂

2300-2320

↓100

潍坊

2340-2360

↓30

济南

*2220

↓180

莱州

2550

↓30

济南

2370-2420

↓130

上海

上海

2370

上海

2670-2700

↓100

上海

2670-2700

江苏

常州

2350

常州

2650

常州

2650

徐州

2070-2120

↓130

徐州

2350-2420

↓50

徐州

2350-2400

↓50

利国

2100

↓150

利国

2350-2400

↓50

利国

2370-2400

↓50

无锡

2300-2320

↓50

无锡

2600

↓50

无锡

2600-2620

↓50

江都

2600-2630

↓50

华东(南)

浙江

永康

2550-2580

↓100

永康

2600-2630

↓100

绍兴

2580

↓100

绍兴

2580

↓70

福建

三明

2200

↓180

三明

2550-2600

↓50

龙岩

2200

↓180

龙岩

2570-2600

↓100

华中

河南

安阳

2300-2320

↓100

安阳

2450-2470

↓100

安阳

2450-2470

↓100

林州

2470-2520

↓100

林州

2420-2470

↓100

南阳

2320

↓100

湖北

大冶

2300

↓100

大冶

2500-2530

↓50

黄梅

2250

↓100

黄梅

2500-2520

↓50

黄石

2250

↓100

黄石

2500-2600

↓50

黄石

2550

↓50

十堰

2550-2600

↓50

湖南

永州

2550

↓50

邵阳

2550-2600

↓50

邵阳

2550-2600

↓50

广州

韶关

2650

↓50

西南

贵州

贵阳

2220

↓100

贵阳

2520

↓50

安顺

2200-2220

↓100

安顺

2540

↓50

云南

玉溪

2150-2180

↓50-70

玉溪

2450-2470

↓50

昆明

2150

↓70

昆明

2470-2500

↓50

备注: 价格单位:元/吨;出厂含税(承兑)价;标注*为出厂承兑价格

| 9月国内钢厂采购炼钢生铁报价 | |||||

| 地区 | 钢厂 | 牌号 | 价格( 元/吨) | 涨跌幅 | |

| 东北 | 新抚钢 | L8-10 | —— | —— | 暂停采购 |

| 本钢 | L8-10 | —— | —— | 暂停采购 | |

| 华北 | 包钢 | L8-10 | 2200 | ↓120 | 到厂承兑含税价 |

| 唐山瑞丰 | L8-10 | —— | —— | 暂停采购 | |

| 华东 | 莱钢 | L8-10 | —— | —— | 停采 |

| 马钢 | L8-10 | 2300 | ↓50 | 现款;到厂含税 | |

| 石横特钢 | L8-10 | 2320 | ↓30 | 含税承兑到厂 | |

| 杭钢 | L8-10 | 2330 | —— | 承兑,到厂含税 | |

| 华中 | 舞钢 | L10 | —— | —— | 现款、承兑各半 |

| 安钢 | L8-10 | —— | —— | 暂停采购 | |

| 南昌钢铁 | L8-L10 | —— | —— | 南方铁,暂不采购 | |

| 湘钢 | L8-10 | 2300-2330 | ↓120 | 承兑;到厂含税;不含保量 | |

| 新余钢铁 | L10 | —— | —— | 暂停采购 | |

| 萍钢 | L10 | 2330 | ↓60 | 6个月承兑;到厂含税; | |

| 冷钢 | L8-10 | 2300 | ↓70 | 承兑;到厂含税价;含保量 | |

| 华南 | 三钢 | L10 | 2200 | ↓180 | 到厂含税 |

| 广钢 | L10 | —— | —— | 暂停采购 | |

| 西南 | 昆钢 | L8-10 | 2200 | ↓10 | 到厂含税,承兑; |

| 贵钢 | L8-10 | —— | —— | 暂停采购 | |

| 西北 | 酒钢 | L8-10 | 2230 | ↓150 | 到厂含税承兑价 |

| 八钢 | L8-10 | —— | —— | 暂停采购 | |

钢市弱势下行,钢厂对原料采购力度有限,钢厂采购下调50-150元,铁厂炼铁资源低位,市场供需两弱,随着矿价不断回落,铁厂仍有盈利空间,但市场成交情况较差。

华北地区铁价低位下探,月底河北地区炼铁报价在2100-2150元左右,在产铁厂不多,当地资源有限,钢厂较少对外采购,市场供需两弱;山西地区炼铁资源节后有所增加,钢厂较少对外采购,市场成交欠佳,主流铁厂出货价在2100元,个别商家报价高于此;内蒙地区炼铁出货受阻,钢厂采购谨慎,报价不断回落至2050-2100元左右。

华东地区钢厂炼铁采购价不断回落,到厂价跌至2200元左右,铁厂库存压力较大,故铁价不断下调,山东地区炼铁报价在2130-2150元,江苏地区炼铁报价在2070-2100元,个别铁厂报价仍在2150元以上。福建三钢目前暂停炼铁采购,当地资源逐渐增加,铁价暂未有明显调整,仍维持在2200元。

东北地区炼铁采购量有限,当地铁厂降价出货,铁价快速回落至2150元左右,黑龙江地区铁厂暂停生产,生铁现货资源较高。

河南地区铁厂库存压力渐增, 受河北山西山东等地低价资源冲击,铁价逐渐回落,仍处高位在2200元以上,湖南湖北等地铁厂出货不畅售价继续回调至2200元以下,但成交不理想。

西南地区钢厂采购价在2150-2200元,当地炼铁出厂价在2100-2150元左右,西北地区受地理弱势影响,铁价仍处国内低位,当前各地铁价一日一降,加上运距较长,运输至内地销售仍存较大风险,新疆地区出货价在1800元左右,甘肃宁夏地区铁价偏高在2150-2250元左右,但整体行情较差。

铸铁球铁市场需求不断萎缩,商家库存不断增加,铁厂为了清库存回笼资金,维护老客户等铁价一再回落,9月跌幅在50-100元左右,临近月底跌幅加大,节前下游采购未见增加,节前囤货现象亦难见到。

河北地区铸铁球铁报价跌至2400元左右,市场报价混乱,各家成交价一单一议,但铁厂盈利空间逐渐被挤压,大部分铁厂仍处亏本销售,随着库存逐渐降低,铁价或将跌幅放缓。

山西地区生铁库存较大,当地铁价不断回落,铁厂出货价在2350-2400元左右,而市场需求有限,贸易商谨慎采购,市场成交低迷。

山东地区铸铁球铁报价继续回落至2300-2350元,铸造企业订单减少,对原料采购放缓,市场成交清淡,加之河北山东等低价资源抢占市场,当地铁厂无奈只能下调报价,而当前矿粉跌幅较小,铁厂亏本销售,金九银十需求仍难有增加,铁厂仍低位观望为主,对生铁后市悲观难改。

江苏地区因节前铁价跌至低位后,再降意愿减弱,目前维持在2300-2400元,当地库存高位,成交弱势。

辽宁地区铸铁球铁库存仍在可控范围,而下游铸造企业订单无明显变化,铁厂出货尚可,铸铁球铁报价在2450元左右,个别铁厂报价偏高。

河南地区球铁报价维持在2400-2450元,市场成交一般,铁厂库存高位,随着铸造行业需求减弱,后期铁价或将低位震荡调整为主。

临近月底钢市跌幅放缓,不见明显好转的迹象,供大于求矛盾仍在加剧,钢厂的产量和库存量双双增加,市场资金依然十分紧张,部分铁厂资金回笼困难,短期内资金不足的局面难有改善。虽然钢坯、矿石市场价格拉涨,但是生铁市场需求未能跟进,需求不足,供给过剩,在这种状况下,近期国内生铁市场不会有太大起色,价格以盘整为主,或将小幅波动,不可能呈现尚明显上涨行情。

(关键字:钢铁 生铁 铁矿石)