第一部分 行情回顾

上周,国内北方地区焦炭(1071, -1.00, -0.09%)市场场继续维持企稳走势,受APEC峰会的召开,河北唐山、邯郸等地区焦企有一定的限产,焦炭市场供给量有所减少,焦企在库存低下和需求好转影响下探涨气氛有所增强。但由于下游钢价继续表现弱势,对上游焦炭压价意愿较大,从而抑制着焦炭现货价格的上行。上周焦炭期货价格受螺纹期价走低影响而小幅回调,主力合约1501周开盘价1085,最高价1096,最低价1056,收盘价1068,周下跌17元或1.57%,星期五持仓量13.5万手,周五增仓794手。

图1:焦炭主力合约1501日K线图

数据来源:文华财经

第二部分 基本面分析

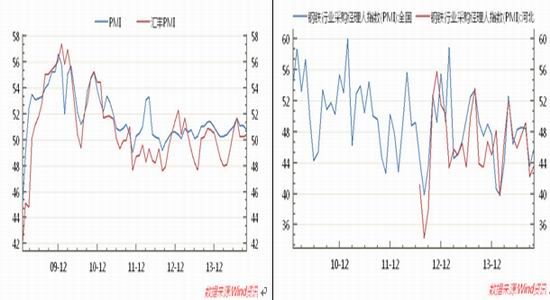

(1)PMI值不容乐观,相对偏空元素居多

中国10月汇丰制造业PMI终值为50.4,预期值50.4,9月终值为50.2%。2014年10月份中国制造业采购经理指数(PMI)为50.8%,较上月回落0.3个百分点,为最近五个月以来的最低点,生产、新订单等主要分项指数均小幅回落。中物联钢铁物流专业委员会发布的10月份钢铁行业PMI指数为46.0%,较上月回升2.4个百分点。主要分项指数当中,生产指数、产成品库存指数下降,新订单指数和新出口订单指数回升。在这几个PMI值中,汇丰PMI值表现较好,稍好于预期,而官方PMI值走势较弱,反映当前国内大企业生产走弱,而钢铁行业PMI近期一直处于50%的荣枯线下方,需求依然不能乐观。为避免制造业的疲软影响到经济增长,国家加大了对基建方面的投资力度。其中,11月5日,发改委再度发布7个新批铁路项目,至此,加上此前批复的相关铁路项目,2014年以来新批复的铁路项目预估投资总金额已达8976.02亿。铁路投资额的创近年新高有利于提高钢材(2557, -3.00, -0.12%)的需求量。

图2:官方PMI与汇丰PMI走势图 图3:钢铁行业PMI走势图

数据来源:wind、华联期货数据库 数据来源:wind、华联期货数据库

钢市基本面

(2) 基本面

(1) 煤企炼焦煤价格小幅上涨,各环节库存小幅回落

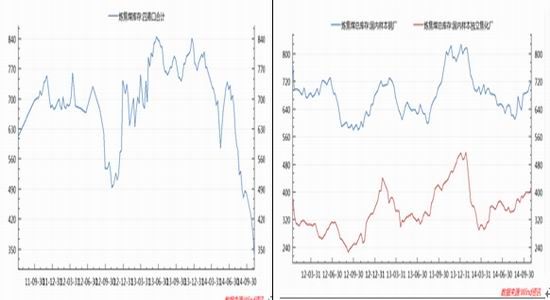

进入11月份后,部分地区炼焦煤市场价格仍旧出现小涨,首先山东地区气精煤价格上涨10元/吨,1/3焦煤价格涨20元/吨,山西焦煤集团公路地销价格小涨10-20元/吨,吕梁、临汾等地优质主焦煤价格涨20元/吨。虽然价格小涨,但下游抵触情绪依然较大,整体来看市场仍旧偏弱,因此此次涨价或较为勉强,除优质焦煤需求良好外,其他多数煤种出货情况一般,后期焦煤市场价格难以续涨,不过在政策性利好带动下,后期国内炼焦煤市场仍将保持坚挺价格走势为主。近期港口炼焦煤库存继续保持下行趋势,11月7日,北方四港炼焦煤库存合计为329.2万吨,较前一周下降了51.1万吨,连续9周出现环比下降。而钢厂和焦化企业炼焦煤库存较上周小幅上涨, 11月7日,国内样本钢厂炼焦煤库存为725.2万吨,较上周上升了14.4万吨;国内样本独立焦化厂炼焦煤库存为416.82万吨,较上周上涨了19.09万吨。各流通环节库存的下降在某种程度上反映当前煤企生产量开始出现一定减少,而钢厂和焦企库存的小幅上升反映近期在焦企、钢厂在环保限产压力下用量小幅下落。

图4:北方四港炼焦煤库存走势图 图5:国内样本钢厂和焦化厂库存走势图

数据来源:wind、华联期货研究所 数据来源:wind 华联期货研究所

国产焦煤几个主要地区价格基本持稳。11月7日河南平顶山产主焦煤(A9%,V20-28%,<0.5%S,G>75,Y18mm) 出厂价为910元/吨,较上周持稳;河北邢台产焦精煤(A10%,V18-23%,<0.8%S,G85,Y24mm)出厂价格较上周持稳为910元/吨,较上周上涨持稳;河北唐山1/3焦精煤(A10%,V29-32%,<1%S,G80-90,Y23mm) 出厂价较前一周持稳为820元/吨,较上周持稳。

进口炼焦煤方面,上周进口炼焦煤价格表现企稳,其中,10月24日,天津港澳大利亚主焦煤(A<8%,V28%,0.8%S,G95,Y20mm)现货库提价较前周持稳为940元/吨,较前一周持稳;天津港印尼气煤(A8%,V38.5%,0.8%S,G65,Y19mm)库提价较上周保持持稳为680元/吨,较前一周持稳;天津港美国1/3主焦煤(A8.5%,V29%,1%S,G85,Y16mm)库提价在较上周持稳为770元/吨,较前一周持稳。澳大利亚峰景煤到中国价格为125.25美元/吨(CIF),较上周末上涨2.5美元/吨。

(2)焦炭现货价格坚挺,库存大幅下降

本周国内焦炭价格仍维持稳定,尽管煤炭价格坚挺,但近期国内钢材价格有所回落,焦化企业提价要求暂时未被钢厂接受,预计下周市场仍将以稳为主。 本周全国焦市继续维持平稳态势,主流市场价格基本保持不变,唐山地区报价较上交易日持稳,准一级冶金焦为1130元/吨,二级冶金焦为1050元/吨;天津报价较上交易日持稳,准一级冶金焦为1160元/吨,二级冶金焦持稳为1110元/吨(平仓价);太原报价较上交易日持稳,准一级冶金焦报价持稳为960元/吨,二级冶金焦报稳为880元/吨(出厂价含税);长治准一级冶金焦报价较上一交易日持稳为980元/吨,二级冶金焦持稳为860元/吨(出厂价含税)。

11月5日山西省焦化行业协会在山西太原召开会议,本次会议的主要精神有以下四个方面:1、结算方式:目前部分钢铁企业资金流转不畅,建议各协会单位尽量采取预付款方式,降低货到付款的比列,以此来防范资金风险;2、焦炭价格:2014年中国焦炭市场大幅下跌,导致焦化企业利润低甚至亏损,目前传统的冬储行情的逐渐展开,焦炭的需求增加,但焦炭价格仍然处于底部徘徊状态,建议焦化企业适度上调焦炭价格,但是具体幅度会上没有明确提出,据笔者了解,参会焦化企业多数赞同50元/吨的上调幅度;3、期现结合:目前焦煤焦炭期货都已上市运行一段时间了,建议传统焦化企业把现货和期货相结合,利用金融工具来规避价格风险;4、焦炭出口:今年以来,印度和日本等国家对焦炭进口需求大幅增加,焦炭出口市场呈现恢复性增长态势,焦化企业应积极开拓国际市场,拓宽企业销售渠道,为企业争取更大的利润。本次焦协会议对后期焦炭市场将起到积极的作用。近期,炼焦煤市场包括进口煤价格有抬头迹象,导致焦化企业炼焦成本增加;另外,11月份APEC会议期间,河北、山西、河南等焦炭主产地受到不同程度影响,而随着后期下游钢厂冬季补库逐渐展开,焦炭市场或出现局部资源紧张态势。因此,在焦协会议召开后,焦化企业将形成较为统一的思想,11月份焦炭价格上涨概率较大,但鉴于钢厂接受度有限,最终上涨20-30元/吨的可能性较大。

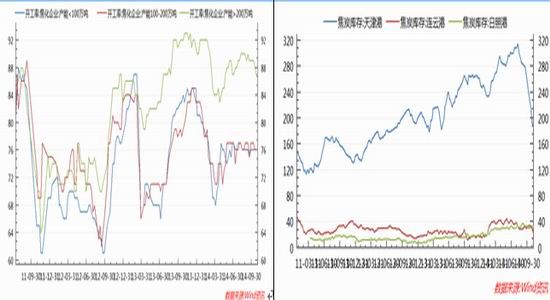

从焦化厂开工率来看,焦化企业开工率较上周持稳走势,11月7日,其中产能小于100万吨的开工率持稳为76%,产能在100万吨-200万吨的开工率为76%,较前周持稳,产能大于200万吨为87%,较上周持稳。目前国内大中型钢厂焦炭库存维持在8天,低于平均水平的13天;炼焦煤库存维持在18.04天,高于平均水平的17天,整体来看,焦煤库存略高、而焦炭库存偏低,从而也导致近期焦炭期货走势强于焦煤期价走势。 港口库存方面,截至11月7日,天津港库存下滑至184万吨,创出今年以来的新低,较前一周下降了9万吨;连云港21.6万吨较前一周下降7.7万吨;日照港33万吨较前周上升了1万吨。

图6:焦化企业开工率走势图 图7:港口焦炭库存走势图

数据来源:wind、华联期货研究所 数据来源:wind 华联期货研究所

第三部分 后市展望

综上所述,11月份APEC会议期间,河北、山西、河南等焦炭主产地受到不同程度影响,而随着后期下游钢厂冬季补库逐渐展开,焦炭市场或出现局部资源紧张态势。但由于下游钢价持续低迷走势为主,钢厂难以接受焦企的大幅涨价需求,因此,短期焦煤焦炭存在短期支撑较强而小幅反弹的需求,但在弱宏观面下反弹的高度有限,在操作上,短线可适当转多头思路,J1501目标位1100。

(关键字:焦炭 弱势 转强)