11月初北京召开APEC会议,对周边钢厂限产减产,但该消息在10月下旬已经陆续实施,进入11月以后限产利好逐渐消失,虽然产量、库存有所回落,但进入淡季需求萎缩,拉涨动力减弱,钢价继续回落至低位水平。

且限产对铁矿石影响较大,钢厂减产也减少对矿粉的采购,矿价始终地位盘整,进口矿维持在75美元左右。原料成本低位对钢铁成本支撑减弱,钢价继续上涨缺乏支撑,限产拉动钢价幅度有限。限产结束,钢厂开工增加,本应对铁矿石加大采购,但终未如市场预期,铁矿石继续回落,普氏指数跌至近5年来低点报68.5美元。

11月经济数据陆续发布,经济增速回落既成事实,房地产销售受阻,对国内钢市的消耗量有限,钢价继续震荡寻底。11月21日央行降息降准,钢铁市场资金紧张的局面有所缓解,信贷宽松利好房地产市场回暖,临近月底期钢市场拉涨带动铁矿石触底回升,钢材价格略有小幅上涨。但进入冬季建筑市场开工减少,对钢材消耗减弱,即使资金放宽,但商家对冬储较为谨慎,降息降准并不能增加下游采购的热情,短期利好钢市,对于持续低迷的钢铁市场来说,降息犹如杯水车薪,难以拉动弱势低迷的钢铁市场。

各大钢厂出台12月钢价以平盘为主,个别产品仍有优惠幅度,进入淡季需求难增,宏观政策提振力度有限,虽降息缓解商家资金紧张局面,但下游需求仍制约钢铁市场继续低位盘整,商家对未来钢市谨慎看空。

图1、2014年1-12月唐山地区钢坯、生铁、原料价格走势

生铁市场稳中调整为主,APEC会议期间,河北大部分铁厂限产或停产,山东、河南部分铁厂受到影响,产量回落,铁厂前期高位库存逐渐消化,部分商家试探性上调生铁报价,涨幅在30-50元。但钢厂限产降低对炼铁采购,炼铁出货受阻,在产铁厂产量缩减,炼铁市场供需两弱,炼铁报价难涨,且炼铁成本回落,铁价弱势震荡为主。铸铁球铁部分高炉受到影响,产量缩减,有助于消化库存,商家借此机会抬升铁价,但下游铸造企业订单难增,进入11月以后铸造开工减少,对铸铁消耗量降低,铁厂供应减少,但需求放缓,铁价上涨仍缺乏实质性支撑。

限产结束后,生铁厂开工基本恢复,铁厂加大产量补充库存,但需求仍低迷前行,铁价涨势乏力,铁厂继续低位盘整。且矿价回落也拉低的铁厂生产成本,11月国内矿价回落30元,铁厂炼铁成本降低54元,但因铁厂库存有限,铁厂降价意愿较低,炼铁报价仍维持在2050-2100元左右,铸铁球铁报价维持在2300-2350元左右。

中旬以后,各项经济数据出炉,经济回落预期增加,钢铁行业需求进一步萎缩,铁厂库存逐渐恢复,生铁报价弱势松动,生铁报价向低位区间靠拢,订货优惠力度增加。11月21日央行降息降准,对生铁市场短期形成利好支撑,铁价企稳欲涨,但经历几日消化,降息对市场利好逐渐减弱,需求难有明显恢复,难以拉动价格企稳回升。临近月底,铁价重回弱势,炼铁继续维持在2020-2080元,铸铁球铁报价维持在2250-2350元,铁厂库存继续增加。进入12月以后,天气转冷,工地建筑停工,铸造企业订单减少,生铁在低成本的拉动下继续进入弱势下行通道。

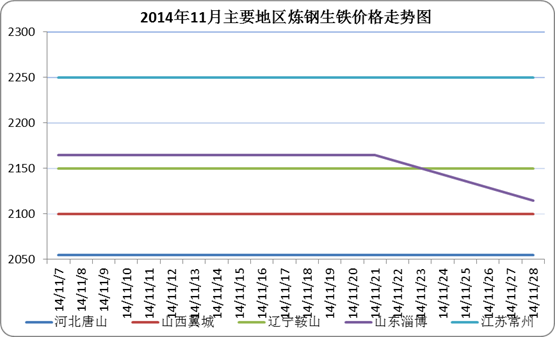

图2、2004年11月主要地区炼钢生铁价格走势

图3、2004年11月主要地区铸造生铁价格走势

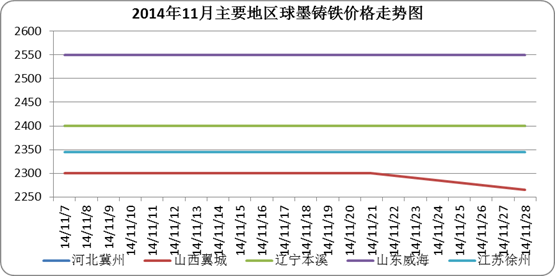

图4、2004年11月主要地区球墨铸铁价格走势

表1、11月国内钢厂采购炼钢生铁报价

11月国内钢厂采购炼钢生铁报价

地区

钢厂

牌号

价格( 元/吨)

涨跌幅

东北

新抚钢

L8-10

——

——

暂停采购

本钢

L8-10

——

——

暂停采购

华北

包钢

L8-10

2140

——

到厂承兑含税价

唐山瑞丰

L8-10

——

——

暂停采购

华东

莱钢

L8-10

——

——

停采

马钢

L8-10

2110

——

现款;到厂含税

石横特钢

L8-10

——

——

暂停采购;承兑

杭钢

L8-10

2140

↓20

承兑,到厂含税

华中

舞钢

L10

——

——

暂停采购

安钢

L8-10

2105

↓20

到厂含税

南昌钢铁

L8-L10

——

——

南方铁,暂不采购

湘钢

L8-10

2150-2180

↓20

承兑;到厂含税;不含保量

新余钢铁

L10

——

——

暂停采购

萍钢

L10

2160

↓70

6个月承兑;到厂含税;

冷钢

L8-10

2120

——

承兑;到厂含税价;含保量

华南

三钢

L10

——

——

暂停采购

广钢

L10

——

——

暂停采购

西南

昆钢

L8-10

2010

↓110

到厂含税,承兑;

贵钢

L8-10

——

——

暂停采购

西北

酒钢

L8-10

2150-2200

↓80-130

到厂含税承兑价

八钢

L8-10

——

——

暂停采购

炼钢生铁市场:

受限产影响,仅有个别钢厂对外采购炼钢铁,前期高位铁价大幅下调,冷钢、昆钢、酒钢降110-180元,马钢、杭钢等钢厂采购价下调20元,采购价维持在2100-2150元,铁厂出货价维持在2050-2100元。还有部分钢厂对外销售多于铁水,整体供应仍大于市场需求,铁价出货不畅,但铁厂货源不多,尽管成本回落,铁厂挺价意愿较高,即使降价也难增加销量,只好维持当前价格为主。进入12月以后,铁矿石再降空间有限,生铁价格或将小幅松动,但降价幅度较小,或将维持在2000-2050元区间震荡。

铸铁球铁市场:

铸造行业金九银十已经落空,进入11月本应进入下行通道,但在限产、降息的提振下,价格跌幅有限,甚至在限产期间,部分商家试探性拉升了铁价,对跌势有所缓解。尤其限产减少了产量,降低了铁厂前期高位库存,铁厂销售压力不大,即使成不不断回落,铁厂不忙于降价,整体以弱势平稳为主。河北、山东、河南等地铁厂报价基本维持在2250-2350元左右,个别商家库存紧张报价在2400元以上。12月铸造订单难增,铁价上涨无望,报价仍以弱势调整为主,临近年底,企业进入还贷高峰,如果库存继续增加,铁厂不得不降价清库存,但采购方也减少压货数量,随用随采,铁价无上涨利好预期,囤货冬储现象基本不会出现。

随着天气转冷,钢铁行业需求继续萎缩,12月份钢价难改低位震荡格局,矿粉供应增加,矿价低位探底,生铁上下游弱势下行,铁价难获支撑,仍将以弱势调整为主。

冬季来临,北方降雪降温,建筑工地停工增加,对钢材需求减弱,钢价继续低位难涨,对炼钢铁采购放缓,对外采购的钢厂仍会低价减量采购,采购价或将维持在2050-2100元左右,铁厂出货价或将在2000元左右调整。铸铁球铁市场库存逐渐增加,成本回落,需求放缓,铁价将继续弱势调整为主,铁价或将维持在2200-2300元左右。

(关键字:钢铁 生铁 炼钢铁 铸铁球铁)