背景:“两会结束之际便是楼市春暖花开之时”。2015年两会中决策层对于楼市的积极表态,引得市场人士信心大增。就在两会结束之际,位于北京上地地区的领秀慧谷项目,仅在3月14日、15日两天,销售达8亿元,去化率超过90%。房地产市场出现的回暖迹象再度引起社会热议,对此笔者将共享2015年前2月房地产市场报告,两会涉地产观点,与读者一起探讨约占中国钢材需求半壁江山的房地产在2015年的发展趋势以及钢铁需求的议题。

2015年前2月房地产市场:多项指标“跳水

上海某房地产近日发布《2015年2月全国房地产市场报告》。观点提炼:

第一,土地成交量继续回落,成交价格下降明显。1-2月份,房地产开发企业土地购置面积2773万平方米,同比下降31.7%;土地成交价款699亿元,下降30.2%。全国房地产开发企业土地购置均价2521元/平方米,同比增长2.4%,增幅较去年全年收窄15.1个百分点。

第二,房地产投资增速逐步放缓,新开工面积降幅加大。1-2月份,全国房地产开发投资8786亿元,同比增长10.4%,增速较去年全年回落0.1个百分点。从房地产投资额同比增幅走势看,今年前两个月延续了去年以来整体逐步回落的态势。1-2月份,房地产开发企业房屋新开工面积13744万平方米,同比下降17.7%。其中,住宅新开工面积9852万平方米,下降19.8%。从房屋新开工面积同比增幅走势看,今年前两个月增幅继续下行,延续了去年11月以来整体下行的走势。

第三,商品房销售量跌幅加剧,价格同比微涨。1-2月份,商品房销售面积8764万平方米,同比下降16.3%。1-2月份,全国商品房成交均价同比增长0.6%,而2014年全年为同比增长1.4%。其中住宅成交均价增长1.3%,办公楼成交均价下降11.3%,商业营业用房成交均价下降6.8%。今年前两个月,除了住宅价格增幅处于正增长区间外,办公楼和商业营业用房价格同比均有所下滑。从价格增幅走势看,住宅整体较为平稳,延续了去年全年微幅上升的态势。预计今年上半年,随着去年同期基数的逐步回落,住宅价格仍将呈现小幅上升态势。

第四,房企到位资金小幅回升,销售回款资金占比下滑。1-2月份,房地产开发企业到位资金21613亿元,同比增长1.6%。销售回款占比受市场影响大幅回落。与去年全年相比,今年前两个月各项资金来源占比中,自筹资金和国内贷款占比均上升,而利用外资和其他资金占比均回落。国内贷款占比明显回升主要也缘于近期中央金融政策的持续宽松,而其他资金占比回落,则与近期市场成交低迷有密切关系。

总体而言,今年前两个月,全国楼市依旧延续了去年年底的低迷态势,但主因是去年年初地市火爆,期值较高。从土地市场看,土地交易呈现量价齐跌的态势;从房地产投资情况看,增幅放缓的态势也并未改观。房屋新开工量跌幅进一步加大;从商品房市场看,由于楼市放松政策刺激作用有限,整体依旧低迷,楼市库存压力也有所加大;从房企资金情况看,同比增幅出现了小幅回升,预示房企资金面有所改善,但不足以掩盖房企资金压力依旧突出的局面。

“两会”直击房地产:改善性需求引热议

2015年3月5日,十二届全国人大三次会议开幕会在人民大会堂举行,国务院总理李克强做了2015年工作部署,其中体现了稳定住房消费、城镇化、保障房建设、土地改革、营改增等涉房内容。对备受关注的房地产,政府工作报告也一改以往的紧缩、抑制基调,明确表现出宽松、去行政化的信号,出现了不少新的提法:“稳定住房消费”、“因地施策”、“支持改善性住房需求”等。那么,如此描述,对房地产而言,意味着什么?

第一,“两会”强调“稳定住房消费”,这或许不是简单的归结于市场调控问题,也不是简单的政府救市。之所以提稳定,是因为从今年前两个月数据来看,房地产的整体表现并不理想。这一点上文的数据报告已经表明。

第二,政策配置的重点是支持改善型需求。而要落实这一政策,或应该充分降低首付款,优惠的房贷利率及减免税金等,对此我们可以预见二套房信贷调整会或在短期落实。

综合来看,政策环境可能好于去年,但房地产库存压力也非常巨大,大力去库存仍然是房企今年的首要任务。

2015年房地产预测:先上后下

两会结束后,上周房地产市场出现升温现象。

中国指数研究院3月16日发布的数据显示,上周8日至14日,24个主要一二线城市住宅成交面积较前一周(1日至7日)上升27.6%。其中,一线城市总体成交量环比涨幅达25.6%,其中上海涨幅最大,达48%,深圳涨幅也超过20%,仅广州微降3.1%。二线代表城市成交总量较前一周上涨28.2%,超七成城市呈现环比上涨。

不仅是住宅市场,土地市场也呈现明显升温迹象。上周,中指院监测的全国40大中城市推地总量环比增加24%;其中,住宅用地推出量环比增加79%,武汉推出量最大。

从不同城市区域看,一二线城市的表现明显强于三四线城市。

在政策暖风之下,我国楼市是否会迎来新一轮成交高潮?笔者认为,现在两会导向只能改变市场预期,但对于创造新增需求作用有限。等到新政策落地,房地产市场出现实质利好,成交量才会得到进一步拉升。

什么是“因地制宜,分城施策”?

简单理解,例如一二线城市集中了全国主要的就业机会,在吸引人口等方面有优势,所以购房需求强劲,去库存速度比较快,楼市成交量将会有一定幅度上升。而三四线城市由于人口、产业和资金导入速度依然比较慢,去库存压力依然很大,所以楼市成交量上升空间不大。

对于房地产行业,政策平稳趋宽是确定的,但行业趋势已变。长期来看,如今我国经济发展面临的资源环境约束在加大,过去高投入、高消耗、偏重数量扩张的发展方式已经难以为继,必须推动经济在稳定增长中优化结构。房地产作为“调结构”的主要对象之一,行业规模不太可能再度扩张。与此同时,房地产行业数年高速发展已经使得住房稀缺性下降,住房需求基本得到满足,因此行业需求结构将持续变化。

房地产发展陷困局 钢铁需求增速放缓

约占中国钢材需求半壁江山的房地产和基础设施建设,因面临结构调整而增长乏力,令本已产能过剩的钢铁业雪上加霜。

据国家统计局数据显示,2014 年,全国房地产开发投资 95036 亿元,比上年名义增长 10.5% (扣除价格因素实际增长 9.9% ),增速比 1-11 月份回落 1.4 个百分点,比 2013 年回落 9.3 个百分点。其中,住宅投资 64352 亿元,增长 9.2% ,增速比 1-11 月份回落 1.3 个百分点。住宅投资占房地产开发投资的比重为 67.7% 。

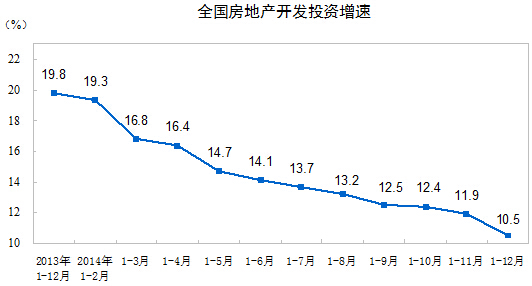

图1:2014年全国房地产开发投资情况

由图可见,2014年我国房地产开发投资增速呈现了逐月放缓的态势。可见,中国房地产市场弱势格局短期内仍难以改变,而楼市的降温也令中国钢铁需求几乎失去了增长的空间。

房地产用建筑钢材表观消费量粗略测算:

从国内房地产施工面积的角度来对房地产表观消费量做简单预估。具体来看,目前国内按用途、层高区分,房地产建筑用钢量大概在30-80公斤/平方米,而我们综合取值40-50公斤/平方米(随着高强度钢筯的应用,单位用钢量有所缩减)。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。其中,住宅施工面积515096万平方米,增长5.9%。房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

表1:近年全国房地产用钢量情况

经过粗略测算,从2008年开始,我国房地产用钢量逐年上升,其中在2010年的增长幅度更是高达32%,而后整体增速则逐步收窄,到2012年更近乎原地踏步。2013年,我国房地产投资有恢复性增长,建筑钢材表观消费量也快速回升至2.2亿吨的水平,但2014年房地产用钢量在2.5亿吨,增速较2013年又有所放缓。总体而言,虽然整体房地产投资增速下滑,但绝对量仍不断增长,对短期钢材需求的带动仍有增无减。

综上,政府工作报告中有关房地产的定调相对平稳和积极,是近年来针对房地产市场少有的“暖风”,对比过去,房地产业正在迎来一个相对看好的政策环境和舆论环境。在整体经济下滑明显的情况下,房地产的对钢材市场的作用将会比2014年更重要,信贷、限购、税收等多个政策领域都存在继续放松的空间。但房地产市场供应过量大、大力去库存,仍然是目前房企的首要任务。对钢市而言,房地产用钢量增速虽然放缓,但其绝对钢铁需求总量仍在整体钢铁需求中占举足轻重的地位,而随着3月份天气转暖,房地产需求逐步回升,钢价反弹值得期待,钢铁行业盈利也将有所改善。

(关键字:钢铁 房地产 钢铁需求)