“山雨欲来风满楼”,上半年宏观稳增长政策频出,降息、降准与加大基建投资力度等政策措施相继出台,然而经济下行态势并未被遏制,传统制造业表现更是疲弱,大宗工业品价格连连下挫,且并无见底迹象。

“旧患未除、新疾又增”,美元加息已箭在弦上,目前发达国家债券收益率上升、大宗工业品价格普跌在一定程度上反映了市场对美国加息的确定性预期,工业品下跌风险并未完全暴露。

房地产价格虽出现企稳迹象,房价同比下跌的城市个数逐期减少,居民购房热情有所回暖。房地产仍处于去库存阶段,新房开工率与土地购臵面积同比仍是负增长,房价反弹拉动建材需求的传导机制并未有效传导;2013 年至今房地产信托风险的集中爆发极大地遏制了这一造血功能,银行对房地产企业的贷款也明显收紧,缺少资金支持的房地产企业,再难出现全面开花的局面。

终端需求低迷已被市场普遍接受,行业去产能方能缓解这一困境,然而谁又愿意成为出局者,在“活到最后才是胜利者”的竞争法则下,去产能必然任重而道远,而市场淘汰产能的有效手段则是恶化其生产经营利润,在接下来的相当长一段时间内,产业链各环节的利润保持较低水平甚至亏损的概率较大。

焦煤焦炭(824, 6.00, 0.73%)供需情况略有改善,但难耐大势趋弱。焦煤产量与进口量双双下滑,焦炭产量亦明显缩减,局部改善无法影响下行大势,全产链正面临着被测试成本曲线的命运,产能退出没有跟上需求萎缩节奏则意味着底部未到。

煤焦钢行情走势风格正在切换。在产业链整体利润空间相对丰厚的情况下,供需矛盾的切换带来的是单边大幅下跌行情;目前煤焦钢已产业链亏损,下跌遭遇成本支撑阻力,且市场受抄底情绪影响渐浓,日后行情或许呈现:“缓跌急涨,跌多涨少”的特点。

一、行情回顾

(一)焦煤焦炭行情走势

7 月份焦煤焦炭震荡下行,期货、现货均小幅下跌。终端需求低迷再度主导行情,钢坯、螺纹大幅下跌,钢企亏损严重,并进而压缩原料价格,煤焦现货降价预期较强。焦煤焦炭则突破前期整理平台,7 月上旬更是走出连续跌停行情,Jm1509 合约最低触及 597 元/吨,J1509合约最低触及 785 元/吨,其后虽超跌反弹,但持续性偏差。

Jm1509 合约下跌 58 元/吨至 615 元/吨,跌幅达 8.62%;J1509 合约下跌 60.5 元/吨至 806.5元/吨,跌幅达 6.98%。

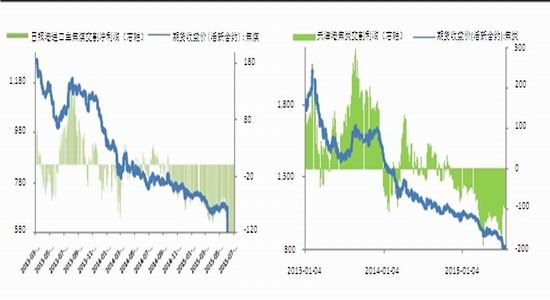

图1:焦煤期现价差 图2:焦炭期现价差

焦炭反弹受限="" />

焦炭反弹受限="" />

数据来源:银河期货、wind 资讯

(二)相关品种行情走势

与焦煤、焦炭相比,螺纹、铁矿振幅更大,交易更为活跃。RB1601 单月下跌 131 元/吨至 2091 元/吨,跌幅为 5.90%,最低触及 1908 元/吨;I1601 合约单月下跌 44.5 元/吨至 355元/吨,跌幅为 11.14%,最低触及 325 元/吨。

7 月份,原料:焦煤、焦炭与铁矿期货跌幅大于螺纹,依据期货盘面测算,螺纹加工利润略有改善,这与现货走势存在较大不同(现货端,铁矿强于钢坯、螺纹,钢铁企业亏损率达97%)。

二、焦煤焦炭生产供应

(一)焦煤产量与进口量双降

2015 年以来,我国焦煤产量月同比维持负增长态势,5 月份焦煤产量、进口量同比均有所下滑,其中焦煤进口环比大幅下滑,2014 年 5 月炼焦煤月产量为 4735 万吨,2015 年 5 月份炼焦煤月产量为 4259 万吨,同比减少 276 万吨或-5.83%。2015 年,前 5 个月,炼焦煤产量累计同比下滑 18.45%,产量降幅明显大于钢铁产量下滑速度。

焦煤进口量下滑同样明显,5 月份焦煤进口量为 188.21 万吨,较去年同期的 588.16 万吨减少大 399.95 万吨。2015 年 1-5 月份炼焦煤累计进口 1655.51 万吨,2014 年 1-5 月份炼焦煤累计进口 2532.14 万吨,同比减少 876.63 万吨或-34.63%。

综合产量与进口因素,2015 年 5 月炼焦煤总供给为 4447.93 万吨,较去年同期的 5323.69万吨减少 875.76 万吨或-16.5%。

(二)焦炭产量亦大幅下滑

2015 年以来,我国焦炭产量除一月份同比正增长以外,其它月份同比均为负增长。2014年 6 月焦炭月产量为 4109 万吨,2015 年 5 月份焦炭月产量为 3838 万吨,同比减少 271 万吨或-6.9%。2015 年,前 5 个月,焦炭产量累计同比下滑 3.4%,产量连续第二年下滑。

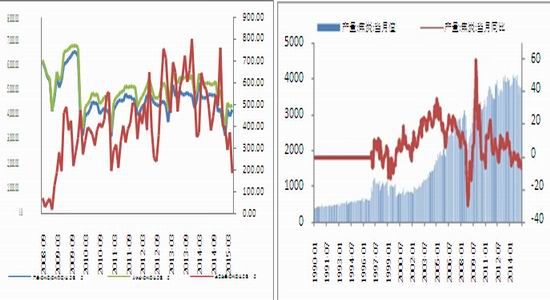

图3:焦煤供给量 图4:焦炭产量

数据来源:银河期货、wind 资讯

(三)开工率下滑,供给减少或将持续

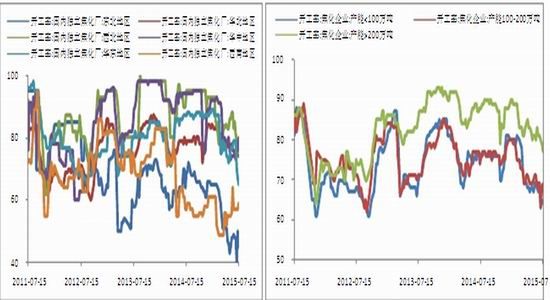

焦化企业开工率数据显示:除华中外,全国各地焦化企业最新开工率均低于 80%,其中华中为 80%,华北地区与西北地区焦化企业开工率分别为 74%与 79%,华东、西南与东北地区焦化企业开工率均低于 70%,分别为 65%、59%与 45%。

2015 年以来,焦化企业开工率显著下行,与其经营情况恶化息息相关,在目前的盈利水平下,焦化企业去产能只是时间问题,过程却是痛苦而漫长的。

煤炭生产企业同样盈利状况偏差,部分高成本的煤矿已经退出生产,国内炼焦煤产量下降已经展现了这一特点;同时进口贸易利润转差也限制了进口煤的供给,上半年炼焦煤进口量显著减少,一定程度上缓解了国内供应宽松的问题。然而,供给减少并不意味着行情会出现转机,从市场反应的情况看,需求萎缩同样显著,且供需宽松格局并未改观。

图5:焦炉开工率(分地区) 图6:焦炉开工率(分产能)

数据来源:银河期货、wind 资讯

(四)库存虽低,但反弹难期

2015 年年初以来,炼焦煤港口库存一直维持在较低水平,近期虽小幅回升,但绝对水平仍处于近 5 年的低位,截止 7 月 17 日,北方四港炼焦煤库存为 397.1 万吨,较 6 月底增加 43万吨。

下游焦化企业、钢厂的炼焦煤库存也保持着较低水平,国内样本焦化企业的炼焦煤库存为 290.12 万吨,样本钢厂的炼焦煤库存为 580.38 万吨,均处于历史中地位水平。下游与港口的中低位库存均是低迷行情中的主动库存管理行为,低库存不意味着存在补库需求。

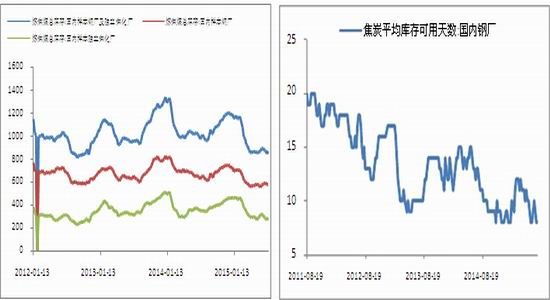

焦炭库存水平与焦煤库存较为类似,截止 7 月 21 日,焦炭港口库存为 186.85 万吨,较2014 年年底略有上升,但绝对值仍相对较低;焦化企业的库内库存水平亦相对较低;下游钢厂的焦炭库存可用天数为 8 天,处于历史低位水平。焦炭各环节库存水平较低预期产量大幅下滑的数据吻合,从相对的角度而言,焦炭产量缩减速度略高于钢铁,供需情况略有好转。

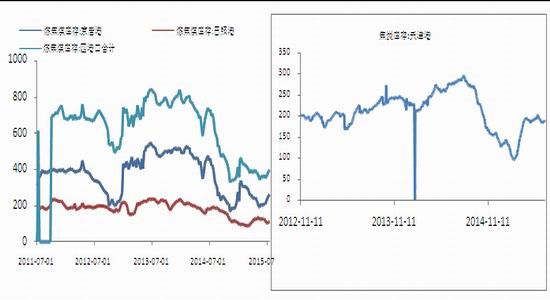

图7:焦煤港口库存 图8:焦炭港口库存

数据来源:银河期货、wind 资讯

图9:钢厂及独立焦化企业焦煤库存 图10:国内钢厂焦炭可用天数

数据来源:银河期货、wind 资讯

三、焦煤焦炭需求情况

(一)宏观经济惯性下滑

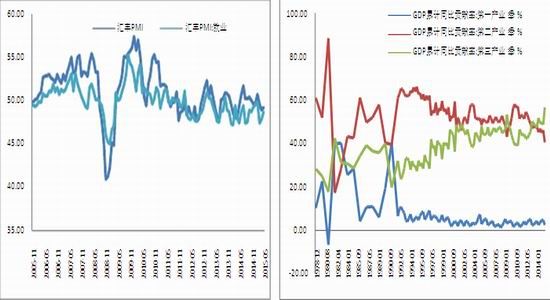

二季度 GDP 累计值为 29.69 万亿,累计同比增速为 7%,略好于市场预期;分产业来看,第三产业对 GDP 的贡献继续上升,第二产业则快速下滑。

同期公布的社会融资规模、工业增加值与固定资产投资等均乏善可陈,但均为近年来较差水平。近期公布的发电量数据与财新 PMI 则明显低于市场预期,显示经济下行压力仍然较大。财新制造业 PMI 初值为 48.2,较 6 月终值 49.4 大幅回落,低于市场预期,显示制造业景气程度偏差,经济下行压力仍在,稳增长政策仍需加码。

图11:汇丰PMI 图12:GDP及三大产业贡献率

数据来源:银河期货、wind 资讯

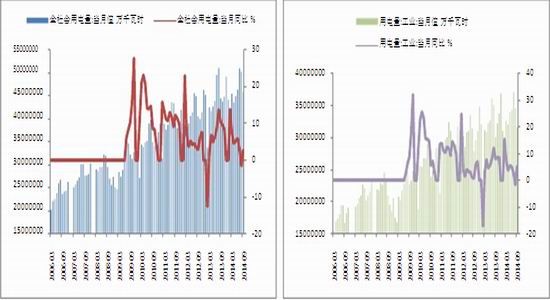

图13:全社会用电量 图14:工业用电量

数据来源:银河期货、wind 资讯

(二)房地产止跌企稳

自 330 新政以来,全国 70 大城市房价开始逐步止跌企稳,深圳、广州、上海与北京房地产行业量价齐升,但房地产企稳尚未传导至土地购臵与新房开工,土地购臵于新房开工这两项指标仍然呈现负增长。

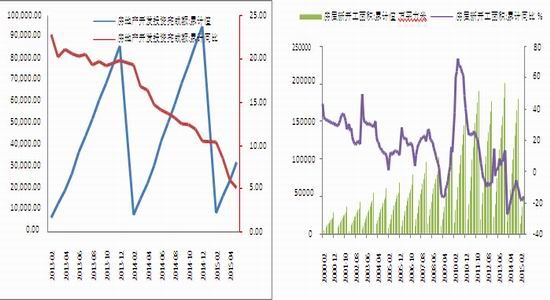

2015 年 6 月,新房开工面积累计值为 67478.78 万平米,同比增速为-15.80%,同比跌幅小幅收窄;房屋销售面积 50263 万平方米,累计同比增速由负转正。随着房地产市场的持续回暖,房地产企业现金流或将得到改善,土地购臵热情与新开工率存在改善的可能。房地产行业的企稳,将增加建筑钢材(2109, 17.00, 0.81%)的需求。但 2013 年以来,房地产信托、融资等带来的冲击使得外部资金供给明显差于往年,房地产外源性融资能力变差,即使其盈利能力好转,带来的开工需求与往年也无法同日而语。

图15:房地产开发投资完成额 图16:新房开工面积

数据来源:银河期货、wind 资讯

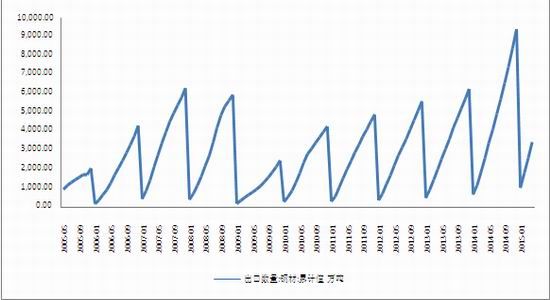

(三)出口大增,缓解国内供给压力

2015 年,钢材出口量继续大增。2015 年 6 月份我国出口钢材 888.55 万吨,同比增长 25.65%,取消含硼出口退税政策的影响明显弱化。5 月份,钢厂出口 920.44 万吨,同比增速为 14.04%。

在内外价差较大的情况下,钢材出口量继续维持高位增长的概率较大,出口量大增有效地缓解了供需矛盾的压力。然而,中国廉价钢材的出口已经对海外钢铁企业形成有力的冲击,反倾销诉讼时有发生。

综合分析各需求因素:宽松的货币政策与财政政策会促使基建投资与房地产投资出现改善,进而改善建筑类钢厂的需求。出口依然维持强劲,国内需求改善有限,总需求仍然呈现萎缩态势,说明国内需求萎缩超预期。

图 17:钢材累计出口情况

数据来源:银河期货、wind 资讯

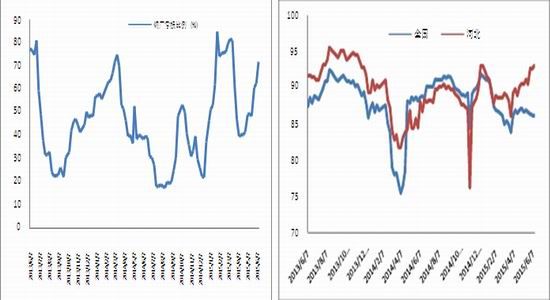

(四)钢厂盈利恶化,减产预期增强

6 月底以来,钢坯、螺纹与热卷等钢材全线产品出现亏损,且各产品少则亏损数十元,多次亏损百余元。截止 7 月底,钢厂亏损已扩大至 97%,亏损已蔓延至全行业。在持续的亏损压力下,钢厂加大检修力度的预期加强,但实际减产不及减产预期。

高炉开工率数据显示:截止 7 月底,唐山高炉开工率为 84.24%,较前期的 90%下滑较为明显,为 2012 年以来最低位;河北地区高炉开工率同样偏低,开工率为 85.71%;全国高炉开工率则跌破 80%,为 78.73%。

2015 年以来,我国粗钢产量月同比维持负增长态势,6 月份同比负增长幅度缩小至-0.8%,2014 年 6 月粗钢月产量为 6929 万吨,2015 年 6 月份粗钢产量为 6895 万吨。我国生铁产量月同比同样呈现负增长态势,6 月份同比负增长幅度为-2.1%,2014 年 6 月生铁月产量为 6000万吨,2015 年 6 月份粗钢产量为 5904 万吨。

图18:钢厂亏损比例 图19:高炉开工率

数据来源:银河期货、wind 资讯

四、投资策略

综上,我们认为钢材价格维持弱势的格局并未改变,螺纹、热卷期货价格虽已深跌,但仍较现货价格升水幅度较大,随着现货在低位徘徊,期货价格有望向现货靠近,进而压缩升水。

钢坯、螺纹与热卷价格持续下跌,钢厂利润水平恶化,亏损面积加大、亏损幅度加深,预计钢厂后期检修停产力度加大,螺纹、热卷与铁矿的相对强弱势关系存在阶段性扭转可能。

策略上,与 2014 年以来行情相比,2015 年下半年煤焦钢行情将呈现出明显的不同。之前,煤焦钢呈现单边下跌行情,跌幅远超市场预期,可以说是“没有最低、只有更低”;之后,煤焦钢仍在低位徘徊的概率较大,且仍有继续走低可能,但这一阶段“缓跌急涨、跌多涨少”的特征较为明显。

钢厂亏损加剧导致下游较弱的需求可顺畅地传递至原料端(目前产业链各环节已失去了利润这一缓冲垫),终端需求偏差是制约煤焦价格的关键因素,煤焦钢去产能是大势所趋,在全产业链产能未有效缩减之前,走出行业困境是奢望。

自从中澳自贸区成立之后,2016 年焦煤 3%的进口关税取消已成定局,然后 JM1601 与Jm1605 合约仍然较现货及 Jm1509 合约升水,同时澳煤远月掉期却已开始贴水,不同的价差结构为远月进口贸易创造了较好的利润空间,作为钢铁、焦炭贸易企业,可主动买入远月掉期,同时卖出国内远月合约,降低原料采购成本。

(关键字:焦炭反弹 受限 积重难返)