宏观消息:中国人民银行宣布,自2015年10月24日起,下调金融机构人民币存贷款基准利率,同时下调金融机构人民币存款准备金率。 其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。

一、市场现状分析

现货方面:10月份钢厂焦炭采购价格继续下跌,下调平均幅度在30元/吨左右。目前钢厂焦炭库存仍然处于较高的水平,钢厂资金压力较大,对原材料采购较为保守,采购积极性较低,厂内保持正常存量即可。主要钢厂调价信息如下:10月1日起河北钢铁一级冶金焦降30元/吨,现执行860元/吨,到厂含税价;日照钢铁自2015年10月11日0点起对焦炭采购基础价格统一下调20元/吨,即执行省内700元/吨,省外720元/吨。

国内主流焦炭价格参考行情如下:山西地区焦炭市场现二级主流价格为580-600元/吨,准一级610-640元/吨,一级焦报650-700元/吨,以上均为出厂含税价;河北邯郸地区二级冶金焦680-700元/吨出厂含税,邢台准一级到唐山780-800元/吨,唐山二级焦炭760-770元/吨,一级800-820元/吨,均为到厂含税价;华东地区焦炭市场现二级主流报价700-740元/吨,准一级810-850元/吨,均为出厂含税价;河南安阳地区现准一级报680-700元/吨;平顶山现二级焦报690-700元/吨,准一级740元/吨,以上均为出厂含税价。

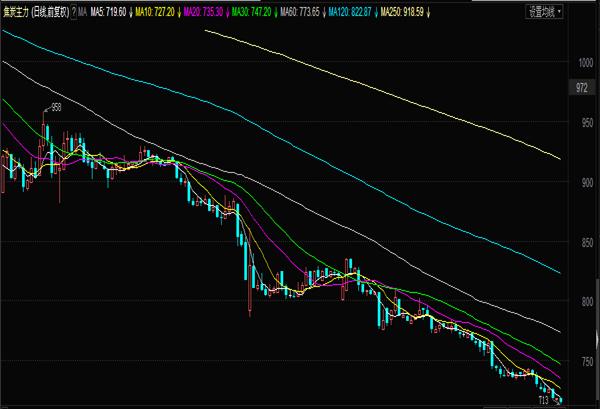

期货方面:10月份焦炭期货主力合约价格屡创上市新低,央行降准降息后,黑色金属品种价格下跌趋势有所放缓,但受下游需求低迷的影响,反弹难度较大,预计焦炭期货短期内仍以低位震荡为主,不排除焦炭主流合约1601再创新低的可能,预计700也不无可能。

焦炭主力合约1601价格走势图:

二、生产情况分析

2015年9月中国焦炭产量3672.57万吨,与去年同期相比下降率为8.46%,与上月环比下降率为1.67%。2015年1-9月中国焦炭产量33729.72万吨,与去年同期相比下降率为4.48%。

三、出口情况分析

2015年9月中国焦炭出口量66.53万吨,与去年同期相比下降率3.58%,与上月环比增长率3.63%。2015.1-9月中国焦炭出口量 679.16万吨,与去年同期相比增长率17.7%。

四、港口库存情况分析

天津港焦炭库存为179万吨,较上月同期相比减少24万吨。10月份天津港库存打破连续6个月的维稳态势,首次出现大幅度的下跌,主要原因是国庆节期间,往港口上货的数量较往常有所减少,导致港口的库存出入不平衡,港口焦炭数量出现下滑。

五、后市情况分析

10月钢价走出了一路下跌的运行态势,11月钢铁市场在宏观经济依然面临巨大下行压力的影响下,且仍有下跌空间。钢厂亏损严重,且资金流较为紧张,势必将对原材料进行新一轮的打压。

往年11月份开始,钢厂都会进行冬储,但近年来冬储概念已然淡化,今年冬储行情较将会更加糟糕。倘若焦炭主产区山西出现大雪天气的话,对运输会造成一定的影响,可能会使焦炭价格止跌企稳。展望11月份,受下游订单减少的影响,焦煤价格下跌已成必然之势,而钢铁厂亏损严重,资金链周转较为困难,势必对焦炭价格采取进一步的打压措施。另焦化厂方面,目前价格已然不是第一考虑因素,为回笼资金,下调焦炭价格已不再是难事。综上所示,11月份焦炭价格下跌成必然态势,幅度在30元/吨。

(关键字:焦炭 分析 预测)