内容摘要 ?

宏观经济下行趋势未变,房地产投资与固定资产投资表现均不如人意,钢材(1687, 4.00, 0.24%)需求下滑是大概率事件。在宏观经济下行的背景下,钢铁行业作为传统行业的典型代表,难以逃脱需求下滑、盈利能力恶化的境遇。 ?

房地产价格虽出现企稳迹象,房价同比下跌的城市个数逐期减少,但房地产仍处于去库存阶段,新房开工率与土地购臵面积同比仍是负增长,房价反弹拉动建材需求的传导机制并未有效传导。一线城市房价强势主要支撑在供给偏少而非需求强劲。 ?

终端需求低迷已被市场普遍接受,行业去产能方能缓解这一困境。2015 年前 9月份,国内钢铁需求下滑 6%,且未来需求仍有降低可能,唯有去产能才能改善供过于求的局面,而市场淘汰产能的有效手段则是压缩其生产经营利润,在经历持续亏损之后,减产、停产陆续展开。 ?

焦煤焦炭(623, 1.00, 0.16%)供需情况略有改善,但难耐大势趋弱。焦煤产量与进口量双双下滑,焦炭产量亦明显缩减,局部改善无法影响下行大势,全产链正面临着被测试成本曲线的命运,被动式的去产能无法给行情带来正面影响。 ?

煤焦钢行情走势风格正在切换。目前煤焦钢已是全产业链亏损,下跌遭遇成本支撑阻力,跌速或许会放缓,但只要减产调整未完成,则供需矛盾就会累积,煤焦钢会以不断刷新低价的方式来博取市场眼球。

一、行情回顾

(一)焦煤焦炭行情走势

11 月份焦煤焦炭维持了 10 多个交易日的窄幅震荡,于 11 月 19 日以崩盘的速度开始下跌,跌速之快、价格之低着实出人意料。10 月初,煤焦跨月价格结构开始变化,远月贴水幅度逐步扩大,目前焦煤、焦炭的贴水比例均创历史新高。

截止 11 月 23 日,Jm1605 合约跌至 486 元/吨,J1605 合约跌至 611.5 元/吨,J1609 合约更是跌破了 600 元/吨的整数关口。与 10 月相比,Jm1605 合约下跌 49.5 元/吨至 486 元/吨,跌幅为 9.24%;J1605 合约下跌 43.5 元/吨至 681.5 元/吨,跌幅达 6%。焦煤焦炭跨月呈现贴水结构,Jm1605 合约贴水 Jm1601 合约 66 元/吨,J1605 合约贴水 J1601 合约 70 元/吨。

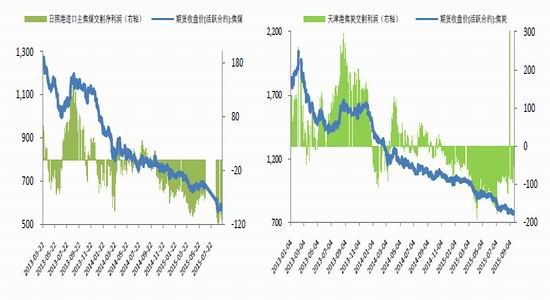

图1:焦煤期现价差 图2:焦炭期现价差

数据来源:银河期货、wind 资讯

二、焦煤焦炭生产供应

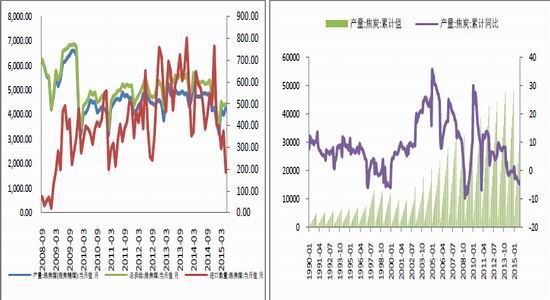

(一)焦煤产量与进口量双降

2015 年以来,我国焦煤产量月同比维持负增长态势,产量明显缩减。2015 年 8、9 月份,炼焦原煤产量分别为 4090 与 4040 万吨,同比增速分别为-16%和-16.4%。经历 2013 年以来炼焦煤价格的大幅下跌之后,煤炭企业生产举步维艰,成本较高的煤矿被迫退出行业。从产量数据来看,炼焦煤产能调整较为充分。

同时,此前焦煤价格单边下跌,若进口焦煤未进行卖出套保操作,则焦煤进口商将面临亏损。2014 年,大量焦煤进口商被洗出市场,焦煤进口量显著下滑,2015 年 8、9 月份,焦煤进口量下滑非常明显, 8 月份焦煤进口量同比增速为-16%,9 月份焦煤进口量同比增速为-16.4%,8、9 月份进口量分别为 414.69 万吨与 396.20 万吨。

综合产量与进口因素,炼焦煤的产量与进口量均大幅下滑,总供给减少幅度达 16%以上,从数据的角度看,炼焦煤供给收缩的非常明显。

(二)焦炭产量亦大幅下滑

2015 年以来,我国焦炭产量除一月份同比正增长以外,其它月份同比均为负增长,且减产幅度呈现扩大趋势。2014 年 9 月、10 月焦炭产量分别为 3673 万吨与 3717 万吨,2015 年9 月、10 月焦炭产量分别为 4012 万吨与 4065 万吨,同比减产幅度分别为-8.5%与-8.6%。2015年,前 10 个月,焦炭产量累计同比下滑 5%,产量连续第二年下滑。

图3:焦煤供给量 图4:焦炭产量

数据来源:银河期货、wind 资讯

(三)开工率下滑,供给减少或将持续

焦化企业开工率数据显示:除华中地区外(华中地区焦化企业开工率为 80%),全国各地焦化企业最新开工率均低于 80%,华北、西北地区焦化企业开工率均为 74%,华东、西南与东北地区焦化企业开工率均低于 70%,分别为 65%、61%、59%。

2015 年以来,焦化企业开工率显著下行,与其经营情况恶化息息相关,在目前的盈利水平下(仅少数焦化企业仍在盈利),焦化企业去产能只是时间问题,过程却是痛苦而漫长的。目前焦煤、焦炭行业已进入比惨阶段,实现盈利已是奢望,亏损较少、撑得更久也许会能雨过天晴。

煤炭生产企业同样盈利状况偏差,部分高成本的煤矿已经退出生产,国内炼焦煤产量下降已经展现了这一特点;同时进口贸易利润转差也限制了进口煤的供给,上半年炼焦煤进口量显著减少,随着 7-8 月份,焦煤进口利润的转好,炼焦煤进口量有所反弹,9 月份进口量再度减少。然而,供给减少并不意味着行情会出现转机,从市场反应的情况看,需求萎缩同样显著,终端供需紧张问题累积,钢厂利润被严重压缩,煤焦还不具备大幅反弹的条件。

图5:焦炉开工率(分地区) 图6:焦炉开工率(分产能)

数据来源:银河期货、wind 资讯

(四)库存虽低,但反弹难期

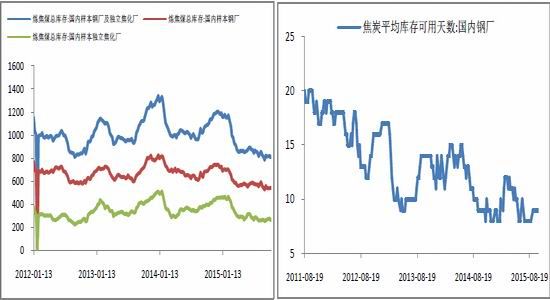

2015 年年初以来,炼焦煤港口库存一直维持在较低水平,绝对水平处于近 5 年的低位,截止 11 月 20 日,北方四港炼焦煤库存为 253 万吨,较 10 月底增加 18 万吨。

下游焦化企业、钢厂的炼焦煤库存也保持着较低水平,国内样本焦化企业的炼焦煤库存为 273.20 万吨,样本钢厂的炼焦煤库存为 522.20 万吨,均处于历史中低位水平。下游与港口的中低位库存均是低迷行情中的主动去库存管理行为,然而随着北方天气的逐渐变冷,在煤焦低库存的条件下,短期内煤焦有望维持供应偏紧的局面。

焦炭库存水平与焦煤库存较为类似,截止 11 月 22 日,天津港焦炭港口库存为 168.1 万吨,绝对值仍处于相对较低水平;焦化企业的库内库存水平亦相对较低;下游钢厂的焦炭库存可用天数为 9 天,处于历史低位水平。焦炭各环节库存水平较低,从相对的角度而言,焦炭产量缩减速度略高于钢铁,供需情况略有好转。

图7:焦煤港口库存 图8:焦炭港口库存

数据来源:银河期货、wind 资讯

图9:钢厂及独立焦化企业焦煤库存 图10:国内钢厂焦炭可用天数

数据来源:银河期货、wind 资讯

三、焦煤焦炭需求情况

(一)宏观经济惯性下滑

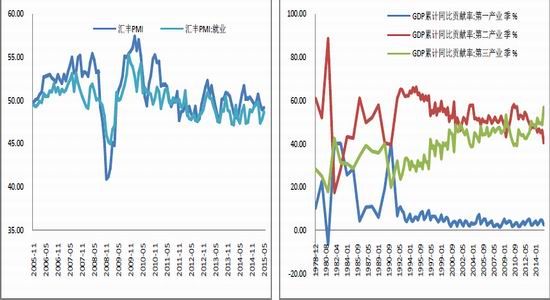

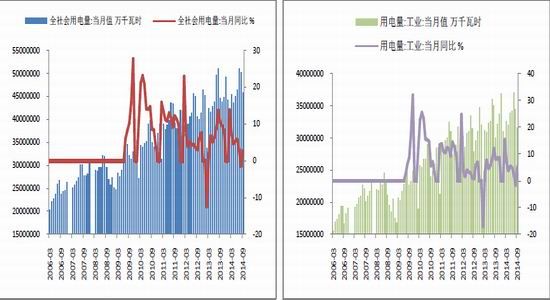

总理对今年的宏观经济评价为:“成绩来之不易,困难不可低估”。虽然从年初至今,宏观经济刺激政策不断出台,货币政策方面降息降准政策陆续发布,无风险利率显著下行;财政政策方面,基建投资力度依然较大,政府举债救市决心较大,但无奈宏观经济内外交困,经历了长期的投资繁荣期后,各行业的供给过剩矛盾集中爆发,传统行业盈利能力普遍下滑。3 季度 GDP 同比增速下滑至 6.9%,是 09 年 1 季度以来首次低于 7%,低于年度目标,环比增速仅 1.8%,较 2 季度下滑明显。从结构来看,投资、消费与出口等三驾马车均表现不仅人意。

宏观数据显示,经济下行趋势仍在继续,传统产业表现更为弱势,虽一再推行降准降息、加大基建投资力度等政策,这些逆周期操作的政策一定程度上减缓了下行的速度,但未改变下行的趋势。

图11:汇丰PMI 图12:GDP及三大产业贡献率

数据来源:银河期货、wind 资讯

图13:全社会用电量 图14:工业用电量

数据来源:银河期货、wind 资讯

(二)房地产止跌企稳

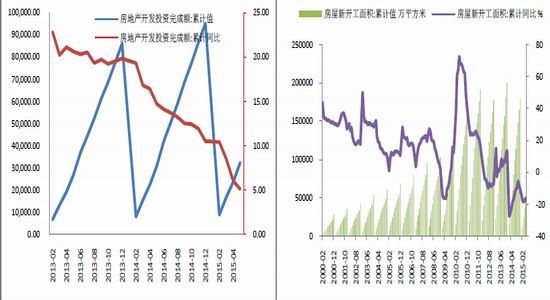

自 330 新政以来,全国 70 大城市房价开始逐步止跌企稳,深圳、广州、上海与北京房地产行业量价齐升,但房地产企稳尚未传导至土地购臵与新房开工,土地购臵与新房开工这两项指标仍然呈现负增长。

2015 年 10 月,新房开工面积累计值为 127085 万平米,同比增速为-13.90%,同比跌幅较 9 月份扩大;房屋销售面积 94898 万平方米,累计同比增速小幅放缓,增幅为 7.2%。随着房地产市场的持续回暖,房地产企业现金流或将得到改善,土地购臵热情与新开工率存在改善的可能。房地产行业的企稳,将增加建筑钢材的需求,但今年以来,房地产行业还处于去库存阶段,实际建设需求有限。2013 年以来,房地产信托、融资等带来的冲击使得外部资金供给明显差于往年,房地产外源性融资能力变差,即使其盈利能力好转,带来的开工需求与往年也无法同日而语。

图15:房地产开发投资完成额 图16:新房开工面积

数据来源:银河期货、wind 资讯

(三)出口大增,缓解国内供给压力

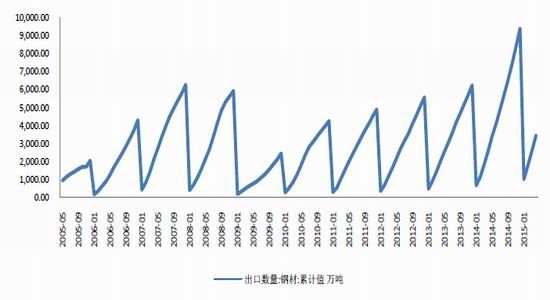

2015 年,钢材出口量继续大增。2015 年 10 月份我国出口钢材 902 万吨,同比增长 5.5%,人民币贬值、国内钢价的快速下跌均刺激了钢材的出口。前 10 月份,我国累计出口钢材达9213 万吨,今年出口过亿并无悬念。

中国廉价钢材的出口已经对海外钢铁企业形成有力的冲击,欧洲、美国及东南亚钢铁行业广受冲击,未来中国继续加大出口量的阻力正在变大,不确定性加强。10 月份以来,冬储消失与需求淡季因素叠加,国内市场的销售压力加大,北方受到的冲击更为明显。

综合分析各需求因素:宽松的货币政策与财政政策会促使基建投资与房地产投资出现改善,进而改善建筑类钢厂的需求,但目前仍未见到需求好转的苗头,房价企稳与开工向好的逻辑关系已不再紧密。出口订单若出现下滑将加重国内销售压力,且国内迎来季节性的淡季,短期现货看不到上涨的动力。

图 17:钢材累计出口情况

数据来源:银河期货、wind 资讯

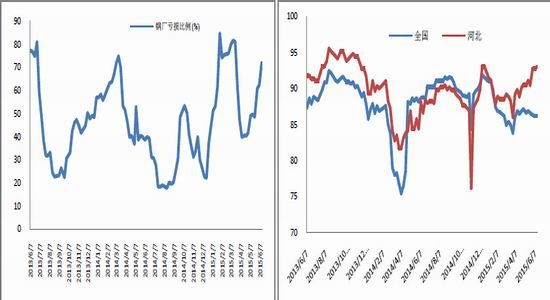

(四)钢厂盈利再度恶化,减产预期再度提升

7 月底,因螺纹现货表现强于原材料价格,钢厂盈利短期改善,然而从 9 月份初开始,螺纹滞涨、铁矿强势,钢厂利润再度持续恶化,亏损幅度不断加深。目前钢厂亏损程度已接近 7 月水平,且随着螺纹期货远月的贴水,螺纹期货亏损幅度较前期有过之而无不及,目前钢厂陷入无利润可保、不保值又可能亏损更多的两难境地。

2015 年以来,我国粗钢产量月同比维持负增长态势,9 月份同比负增长幅度为-3%,8 月份该值为-3.5%,利润下滑倒逼钢价减产,预计后期钢厂减产力度会陆续加大,若出现破产倒逼现象,则钢铁产量将加速下滑。

图18:钢厂亏损比例 图19:高炉开工率

数据来源:银河期货、wind 资讯

四、投资策略

综上,我们认为钢材价格维持弱势的格局并未改变,螺纹、热卷期货价格虽已深跌,但产能不减,跌势不止,若价格无法有效调节产能,则该价格就不是均衡价格,在供过于求的情况下,该价格就不是底部。生铁、粗钢缓慢的去产能步伐拖累了钢价的反弹,却拯救了羸弱的铁矿,2015 年,铁矿石贸易迎来难得的转机,盈利状况显著好转。钢弱矿强的格局已持续了大半年的时间,期间,钢铁行业始终徘徊于微亏与重度亏损之间,目前的亏损虽不会导致钢厂立即停产,但长期维持该亏损状态,钢厂陆续停产、破产是大概率事件。近期,陆续传出钢厂裁员、降薪、减产与停产消息,体现了钢厂经营已举步维艰。据调研得知,大多数钢厂已拖欠工资数月,亏损已严重影响了钢厂的正常运转。

策略上,前期推荐的多 Jm1601、空 Jm1605 合约成效明显,目前贴水幅度已达预期水平,盈利幅度不亚于单边做空,至于后期贴水能否继续扩大,则难以判断,但参照铁矿、螺纹的价格结构与走势,我们认为短期内贴水缩小概率较小,该套利组合可继续持有。至于单边投资机会,我们认为方向还是偏空,至于合约选择,我们建议是 1605 合约。

目前不论是现货、还是期货,测算的钢厂盈利水平均较差,在钢厂未减产之前,终端需求低迷导致钢价易跌难涨,钢厂继续生产导致原料供需偏紧进而支撑价格,钢厂利润或许会有进一步走弱的可能,然而以目前钢厂的亏损水平推算,钢厂陆续停产、减产是大概率事件,亏损持续的时间越长,停产、减产甚至破产的面就会越大,届时钢材与原材料的相对强弱关系存在扭转可能(风险:需求超预期下滑),建议投资者关注做多钢厂利润的套利机会;另外从远期角度看,做多钢厂利润则意味着钢强料弱,若选择做空品种,则建议选择继续做空原料。

(关键字:焦炭减产 焦煤)