自2015年11月底发端的双焦上涨,是超于市场预期的,资金与情绪面推涨的因素起主要作用。实体经济供大于求格局难能改观,5月底焦煤将完成最后一波补涨式提价,煤焦价差回归理性水平,6月份南方进入雨季,而2016年处于厄尔尼诺转拉尼娜的年份,南北方夏季雨水都将较往年同期偏多。在这种情况之下,钢材(2091, 17.00, 0.82%)需求将处在持续偏弱的趋势当中,钢材利润受到挤压,将使得原料端压力不断上升。因而进入6月这种势头继续的可能性较小。偏空格局之中,叠加基本面利空(产量、加息)。短线操作反弹轻仓空。或者,多09空01的正套操作。

月度评级:焦炭(894, 3.00, 0.34%)(震荡)、焦煤(震荡)

一、行情回顾

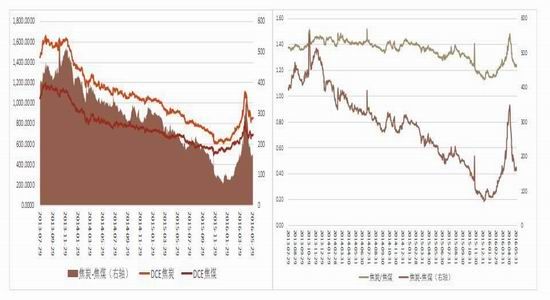

图1-1焦炭焦煤走势 图1-2焦炭焦煤价差与价比情况

数据来源:Wind、方正中期期货研究院

2016年5月,双焦月线跌出大阴线,覆没前月涨幅。主力合约焦炭1609月累积跌255.5元/吨,跌幅-23.08%,焦煤1609月度累积跌90.5元/吨,跌幅-11.7%。从持仓来看,双焦进入6月之后净多持仓均出现小幅回升,但成交量继5月回落之后维持缩量。6月3日,09合约的焦炭焦煤价差160元/吨,价比1.23。

二、供需面情况

1、双焦现货6月涨势偏弱

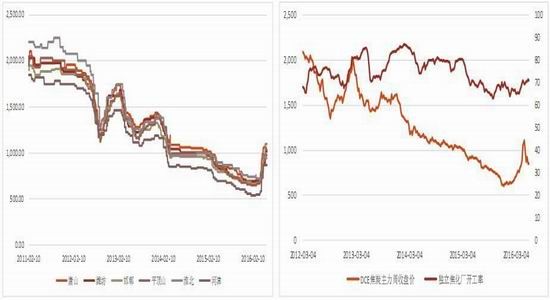

图2-1主焦产区焦炭价格运行情况 图2-2独立焦化开工率与期盘价格对比

数据来源:Wind、方正中期期货研究院

从6月初双焦价格运行情况来看,双焦现货面走势呈现分化态势。炼焦煤在货偏紧影响之下依然有上涨余波,在淡季需求偏弱以及钢厂利润回落打击之下,焦炭端则开始有了降价的势头。6月第一周,山西地区焦市大都小幅下调30-50元,长治、吕梁、晋中等下跌30元,个别下调50元。与此同时,国内炼焦煤市场价格继续上涨,其中山西、河北等国有大矿焦煤上调50-70元/吨。下游焦炭价格已开始下跌,但焦企开工率依然较高,整体上短期内炼焦煤需求仍有保证。由于供给侧改革仍在推进,焦煤资源依然偏紧,因而使得月初的炼焦煤价格表现依然很强,当然由于下游焦钢价格的回落或将抑制焦煤价格进一步上涨。

表2-1:主流二级焦销售价格

数据来源:Wind、方正中期期货研究院

从上下游博弈情况而言,中端的焦炭面临着上游涨价导致的成本增加,以及下游利润趋弱对原料的降价需求。从上游而言,河北、山西焦煤上调焦煤价格,部分地方煤矿也跟随上涨,同时大都地方矿已无上涨动力,原料涨价抬升焦企炼焦成本。而下游钢厂对焦化厂利润被大幅压缩,预计后势以平稳运行为主,一级焦有下调压力。从下游需求而言,钢材价格持续下降,钢厂高炉开工也趋于平稳,且钢厂在6月有检修计划,钢厂亏损加剧有控制原料成本之意。焦炭等原料成本的控制愈加严格,采购基本以维持正常生产

为主,且对后期市场有降价预期。港口焦市平稳,成交一般,因国内焦价有下调预期,外贸订单也较少,报价普遍在170美金左右,但有报价在165美金,天津焦炭库存210万,较上周减少5万吨,入库量减少。

表2-2:进口炼焦煤价格

数据来源:Wind、方正中期期货研究院

2、5月炼焦煤补涨后势渐弱

4月中旬,由国家发改委、人社部、国家能源局、国家煤矿安监局联合发布《关于进一步规范和改善煤炭生产经营秩序的通知》,要求引导煤炭企业减量生产。即从2016年开始,全国所有煤矿按照276个工作日规定组织生产,即直接将现有合规产能乘以0.84(276天除以原规定工作日330天)的系数后取整,作为新的合规生产能力。自国家部委发文之后,山西省对此相当重视,接连发红头文件两次,并由地方纪委监察的跟踪实施情况。具体落地则更为严格,周日、节假日强制不生产,并且辅助以周六半天强制安全检查,周一复工前例行安全检查。因而实际情况会在276天上再打8折,缩减50余天。雪上加霜的是,3月山西大同和4月的安全事故引发煤矿安全整治,使得原有煤矿低开工率减半。原先政策核定的煤矿开工率在1/3低位水平,大同和铜川安全事故发生之后,开工率更是压低至1/5水平。

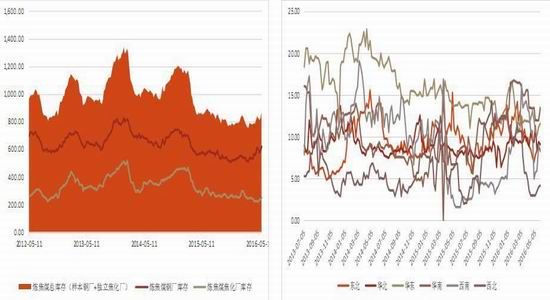

图2-3钢厂与焦化厂的炼焦煤库存情况 图2-4钢厂的焦炭库存情况

数据来源:Wind、方正中期期货研究院

煤炭供应端,包括洗煤厂和煤炭贸易商有捂煤待涨情绪,主要原因是前期焦炭涨价时焦煤受行业整顿跟涨情绪偏弱。而目前煤焦价差有向理性水平回归的要求。当前1:1配比煤焦价差330,需要回归至230左右的理性水平,这也是焦煤补涨的主要原因。自2015年11月底发端的双焦上涨,是超于市场预期的,资金与情绪面推涨的因素起主要作用。实体经济供大于求格局难能改观,5月底焦煤将完成最后一波补涨式提价,煤焦价差回归理性水平,因而进入6月这种势头继续的可能性较小。

3、焦化企业利润状况不容乐观

图2-5国内主焦产区二级焦价格 图2-6主流澳产焦煤价格

资料来源:Wind、方正中期期货研究院

前期焦价上涨为企业提供了较好的盈利机会。但根据我们调研的情况,对大型国有企业而言,由于具有规模优势,炼焦原料焦煤资源相对较易获得,因而在焦价上涨的过程中保持满负荷生产。但由于国有企业的三项费用会吞噬较多的利润,目前利润情况仅为略有盈利。一线职工停发1个月工资,二线职工停发2个月工资。企业资金状况紧张,仍在水深火热之中。相对地,对小型焦化企业而言,由于炼焦煤原料难于采购,生产负荷偏低,因而在焦炭行情火热的时候,因“一煤难求”而不能分食利润蛋糕。

目前行业内焦炭库存普遍偏低,本企业亦如此。销售流向主要为长期合作客户,因货源紧缺有价无市。行业内炼焦煤采购亦十分紧张,预付或现款甚至都不好获得。但本企业背靠其大集团优势,原料采购较为顺畅。炼焦利润情况为基本持平,略有盈利。吨焦利润大致为80-90元/吨。目前入炉煤价格在550元/吨,二级焦市场售价860元/吨,一级960元/吨。1:1配比煤焦价差330,属于较高水平。焦化副产品目前已无法覆盖三项费用,三项费用120元/吨,而煤焦油、甲醇等副产品价格随原油下跌,目前会吞噬焦炭利润50元。

进入“梅雨”季节后,倘若市场需求持续萎缩,后期市场供需矛盾仍有将加剧可能。焦炭现货面价格于6月初显现出回落态势。供给侧改革仍在推进,使得焦煤资源依然偏紧。使得月初焦煤价格表现强于焦炭,但由于下游焦钢价格的回落或将抑制焦煤价格进一步上涨,预计6月份焦煤价格将逐步企稳。操作上,偏空格局之中,叠加基本面利空(产量、加息)。短线操作反弹轻仓空。或者,多09空01的正套操作。

(关键字:焦炭 焦煤 弱势 价)