负极指电源中电位(电势)较低的一端。在原电池中,是指起氧化作用的电极,电池反应中写在左边。从物理角度来看,是电路中电子流出的一极。而负极材料,则是指电池中构成负极的原料,目前常见的负极材料有碳负极材料、锡基负极材料、含锂过渡金属氮化物负极材料、合金类负极材料和纳米级负极材料。

研究进展

锂离子电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。锂离子电池能否成功地制成,关键在于能否制备出可逆地脱/嵌锂离子的负极材料。

一般来说,选择一种好的负极材料应遵循以下原则:比能量高;相对锂电极的电极电位低;充放电反应可逆性好;与电解液和粘结剂的兼容性好;比表面积小(<10m2/g),真密度高(>2.0g/cm3);嵌锂过程中尺寸和机械稳定性好;资源丰富,价格低廉;在空气中稳定、无毒副作用。目前,已实际用于锂离子电池的负极材料一般都是碳素材料,如石墨、软碳(如焦炭等)、硬碳等。正在探索的负极材料有氮化物、PAS、锡基氧化物、锡合金、纳米负极材料,以及其他的一些金属间化合物等。

烧结设备

全自动气氛保护隧道式电阻炉用于石墨负极材料的烧成。工艺简述在99.99%的氮气氛保护下对石墨进行烧结。产品中含有沥青等挥发物,不含有洗油,洗油己由定作方先期处理。烧成周期:约22小时各温区划分、进气管路、烟囱位置详见工艺曲线图。

市场

负极材料目前是以碳素为主,占锂电池成本的30%左右,毛利率保持在15%左右。负极材料产业集中度极高,表现在区域集中和企业集中。区域看,中国和日本是全球主要产销国,总量占全球负极材料产销量95%以上;企业上看,日本的日立化成和吴羽化工,中国的贝特瑞和杉杉股份均为两国龙头企业,四家企业全球市占率在50%以上。

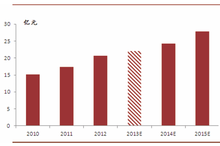

首先从销量看,2013 年上半年中国负极材料实现销量16,560 吨,同比增长19.8%,受终端市场的平稳增长影响,负极材料出货量继续保持增长。尽管出货量同比增长明显,但由于负极材料厂家逐步增多供给过剩;下游客户电芯厂家的市场份额趋于集中,负极材料企业下游买家的议价能力进一步加强,导致价格今年继续出现比较明显的下滑,目前主流价格基本都在6-7 万元/吨,预计未来3 年负极材料均价会继续下行。

中国负极材料市场规模快速增长

负极材料的发展是高比容量、高充放电效率、高循环性能和较低成本。随着石墨资源瓜分完毕,企业间焦点将重新回到技术方面,重点将朝着高比容量、高充放电效率、高循环性能和较低成本的方向发展。其中碳材料的研究开发相当活跃并在Si/C 掺杂和石墨改性、软硬碳和碳纳米材料方面取得了很大的进展,其他材料的研究也为锂离子电池负极材料提供了更多的选择。

从反应机理来看,可以将负极材料分为:基于嵌入式反应机理的石墨类负极材料和钛酸锂 (LTO);基于合金化反应机理的Si 基合金;基于异相反应机理的过渡金属氧化物。对于当前产业发展路径来看,最有希望产业化的非碳负极材料是LTO、硅合金负极材料和硅碳复合负极材料这三种。

(关键字:负极材料)