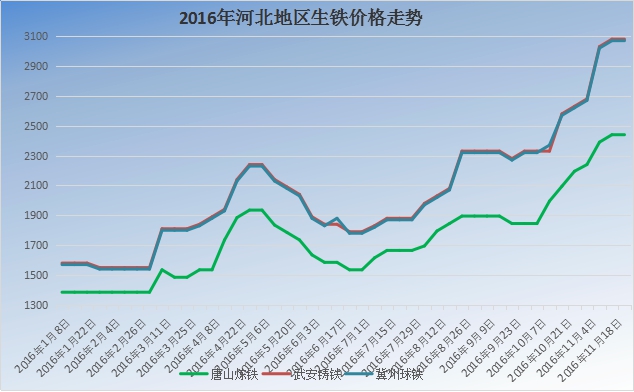

生铁市场经历15年震荡下行,16年初铁价低位运行,进入3月两会召开,政策利好不断释放,低库存的钢铁市场全面上涨,铁价自低点上涨至4月底,炼铁上涨550元,涨39.7%,铸铁球铁上涨660元,涨幅达41.8%。进入5月市场需求未及涨价预期,商家补库结束,市场出货放缓,利好预期减弱,钢价快速下跌,但价格底部较年初有所上升。

6月底,宝钢武钢合并,去产能加速,市场重燃涨价预期,G20杭州峰会期间限产政策出台,各地限产停产力度加大,市场资源紧张,钢铁价格自此开启持续上涨的道路。经历7、8月相对小幅的拉涨后,9月旺季不旺,限产消息放缓,供应增加,需求回落,钢价小幅震荡调整,但焦炭市场持续上涨支撑炼铁成本不断走高,且9月21日超限重罚增加运输成本,生铁涨价因素不断增加。

进入10月以后,供暖期临近,煤焦资源紧张,价格飙涨,推高炼铁成本,铁价两个月时间上涨600-700元,较年初上涨1100-1400元,炼铁报价上涨至2450-2550元,铸铁球铁上涨至3000-3100元。受发改委、交易所干预影响,煤焦市场涨势放缓,钢铁成本涨幅暂缓,因去产能等因素影响,各地库存仍处低位,尽管下游高价采购放缓,但成本不降铁价仍将维持高位运行。

16年生铁市场价格上涨已经脱离基本供需因素,受环保限产、宏观政策、资金、炒作等多方因素影响较大,且铁价上涨在不断质疑声越涨越高,虽价格不断走高,但受矿焦价格不断上涨影响,铁厂盈利空间改善有限。受环保去产能政策影响,部分不达标铁厂逐渐关停整改,市场可供资源不多,市场供需逐渐平衡,且国内外经济逐渐企稳向好,钢铁价格再难跌回年内低点。

图一:河北地区生铁价格走势

表一:2016年河北地区生铁价格汇总

2016年河北地区生铁价格汇总

炼钢生铁

唐山炼铁

武安铸铁

冀州球铁

16/1/8

1385

1580

1570

16/1/15

1385

1580

1570

16/1/22

1385

1580

1570

16/1/29

1385

1550

1540

16/2/4

1385

1550

1540

16/2/19

1385

1550

1540

16/2/26

1385

1550

1540

16/3/4

1385

1550

1540

16/3/11

1535

1810

1800

16/3/18

1485

1810

1800

16/3/25

1485

1810

1800

16/4/1

1535

1840

1830

16/4/8

1535

1890

1880

16/4/15

1735

1940

1930

16/4/22

1885

2140

2130

16/4/29

1935

2240

2230

16/5/6

1935

2240

2230

16/5/13

1835

2140

2130

16/5/20

1785

2090

2080

16/5/27

1735

2040

2030

16/6/3

1635

1890

1880

16/6/8

1585

1840

1830

16/6/17

1585

1840

1880

16/6/24

1535

1790

1780

16/7/1

1535

1790

1780

16/7/8

1615

1830

1820

16/7/15

1665

1880

1870

16/7/22

1665

1880

1870

16/7/29

1665

1880

1870

16/8/5

1695

1980

1970

16/8/12

1795

2030

2020

16/8/19

1845

2080

2070

16/8/26

1895

2330

2320

16/9/2

1895

2330

2320

16/9/9

1895

2330

2320

16/9/18

1895

2330

2320

16/9/23

1845

2280

2270

16/9/30

1845

2330

2320

16/10/7

1845

2330

2320

16/10/14

1995

2330

2370

16/10/21

2095

2580

2570

16/10/28

2195

2630

2620

16/11/4

2240

2680

2670

16/11/11

2390

3030

3020

16/11/18

2440

3080

3070

16/11/25

2440

3080

3070

去产能、供给侧改革政策持续发力,钢铁市场供应过剩有所放缓,而下游需求虽未明显增加,但仍保持平稳运行,故市场涨价再此基础上稳步前行,而从长期来看,环保问题仍是重中之重,17年短期环保限产行为也将支撑钢价高位运行。

煤焦市场今年强势上涨加速铁价大幅上涨,但随着供暖用煤逐渐落实,商家涨势放缓,去产能对煤炭供应影响较大,短期煤焦价格难降,但随着年底淡季因素增加,下游采购放缓,对原料需求减弱,不排除焦炭高位走弱,对炼铁成本支撑减弱,但下行空间有限。

国际经济不确定定仍然存在,美国新一任总统或将推动经济复苏步伐,美联储迟到的加息政策或将下月实施,人民币汇率走低增加铁矿石进口成本,短期矿价坚挺难降,但未来铁矿石供应预期增加,对矿价上涨形成制约,矿价大涨大跌空间不大,或将维持50-70美元区间。

业内人士预计2017年国内经济形式大体平稳,房地产、基建、铸造等方面对钢铁市场需求增加有限,但因钢铁企业去产能影响,企业库存逐渐回落,市场供需进入新的平衡,但不排除短期的政策刺激以及助涨助跌行为对钢铁市场带来的涨跌波动。

生铁市场受去产能影响,部分违规铁厂关停整改,在产铁厂库存低位,对市场供应逐渐较少,在价格上涨之际仍处于卖方市场,下游企业无奈高价采购生铁资源,但随着价格过高,下游企业采购放缓,钢企增加废钢用量代替高价炼铁资源,铸造企业因高价铸铁球铁成本导致亏损增加,故铁价再涨终将逆势影响铁厂出货,矿焦价格虽对对成本形成支撑,但供需因素也决定生铁价格涨跌。

2016年生铁涨势难以预料,17年市场不确定性仍存,但纵观当前各方面来看,铁价当前高位风险增加,矿焦涨价因素减弱,成本支撑不足,下游采购放缓,部分贸易商恐慌抛货也将带来铁价震荡回落,但因铁厂库存外欠,铁价短期下跌空间有限,而部分企业因生产亏损,对下游订单提价以减少亏损,当前铁价基本被上下游所接受。

16年底前,炼铁价格或将维持2400-2500元调整,铸铁球铁报价或将维持3000元上下波动,但不排除焦炭走低,铁价加速下跌的可能,炼铁价格或将回到2200-2300元上方,铸铁球铁价格或将重回2500-2700元上方。进入1月、2月农历春节期间,市场交易放缓,铁价或难有较大涨跌。进入3月以后各地开工增加,市场陆续采购放量,两会召开会,利好预期逐渐释放,铁价或将有100-200元上涨空间,进入4、5月以后采购逐渐放缓,炼铁价格或将调整至2300-2400元,铸铁球铁或将调整至2600-2700元左右。市场或进入弱势调整阶段。6、7月高温多雨且农忙时节,下游需求或有所放缓,但部分商家因前期原料库存消化,部分商家陆续采购,铁价或将得到小幅支撑。9、10月市场需求继续恢复,商家信心回升,铁价或将再度走高,炼铁报价或将冲高至2500元,铸铁球铁价格回升至2900-3000元。进入供暖季后,因环保限产等因素影响,市场供应减少,价格难以回落,或将维持高位。预计17年炼铁价格维持在2200-2600元区间波动,铸铁球铁报价维持在2500-3100元区间波动。不排除不确定等各方面因素影响,铁价大幅涨跌的可能。

(关键字:生铁 成本上涨 价格飙涨)