众所周知,有一部分中频炉企业在转电炉之后却始终无法投入生产,原因在于这部分企业没有合规炼钢产能用于减量置换。据调研,这部分中转电企业所涉及的新建电炉炼钢产能总计将近3000万吨。

无法投入生产意味着转电的前期巨大投入化为乌有,能否获得合规炼钢产能已成为这部分中转电炼钢企业的生死关。近日,河北省唐山市政府印发的一则《唐山市人民政府办公厅关于实施约束性资源使用权交易的意见》(唐政办字[2017]23号,简称“《意见》”),或对这部分中转电企业如何获得合规炼钢产能有一定的参考意义。

一、《意见》减量置换原则与具体操作思路

基本原则

相较于以往工信部和河北省印发的相关钢铁产能置换文件,这份《意见》对于钢铁过剩产能如何进行减量置换有了更为明确的定义和指导。《意见》规定约束性资源使用权交易的基本原则是:“企业在完成总量控制目标的前提下,采取化解过剩产能、实施技术改造等措施形成的减量指标可以通过市场交易出售。企业新上固定资产投资项目新增指标,超出总量部分通过市场购买解决。”约束性资源使用权交易的基本原则还包括:“钢铁产能压减指标须是列入《河北省化解钢铁过剩产能实施方案》的在册产能。”

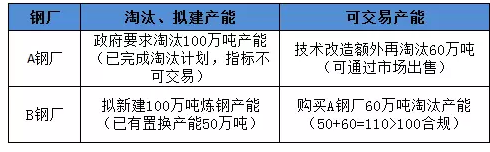

具体操作思路

举例简单理解为:A钢厂在完成政府要求淘汰的100万吨炼钢产能之后,另有1座60吨在册合规电炉因种种原因也需要淘汰,那这60吨电炉对应的工信部换算标准为60万吨/年的炼钢产能指标就能通过市场出售。B钢厂在新建炼钢设备之后,在炼钢产能只能减量置换的政策要求下还缺口60万吨/年的炼钢产能。此时B钢厂就可以通过购买A钢厂拟淘汰的60万吨/年的产能指标,来使自己新建的炼钢产能符合国家政策要求。6月初官媒中国冶金报社发表的《洛钢置换160万吨产能,鹏达金属拟新建75万吨特钢项目》一文中,鹏达金属钢厂新建产能的减量置换操作思路就与此相似。

二、中转电企业有望合法化

有望合法化

参照以上减量置换思路,结合工信部《部分产能严重过剩行业产能置换实施办法》和《钢铁工业调整升级规划(2016-2020年)》。只要在京津冀、长三角、珠三角等环境敏感区域需购买产能数量不低于建设项目产能1.25倍,其他地区购买产能数量高于建设项目产能,企业就能获得合规炼钢产能,可以新、改、扩建炼钢设备(生产线)。

现诸多中转电企业迟迟无法投入生产,其主要原因就在于这部分企业没有合规炼钢产能。政策文件已经明确合规产能可以通过市场交易,没有足够合规炼钢产能的企业可以通过市场购买合规产能补足。理论上来说,摆在3000万吨中转电企业面前合规产能问题已经有路可走,未来这部分中转电企业有望合法化。但理论上的操作思路虽然可行,现实中的问题却不少。

现实中的问题

1、在淘汰落后产能的大背景下,面对地区产能总量控制,减量置换能否成行

《部分产能严重过剩行业产能置换实施办法》鼓励产能跨省、区减量置换,《河北省人民政府办公厅关于实施约束性资源使用权交易的意见》与《唐山市人民政府办公厅关于实施约束性资源使用权交易的意见》也鼓励产能跨县、市置换。但在淘汰过剩落后产能的大背景下,省、市区在2017年初就有明确的淘汰钢铁产能指标。如果因跨省减量置换导致某省钢铁产能不减反增,这种减量置换方案还能否通过上级主管部门审核继续实施就存在很大的疑问。

就如A省、市2017年定下了淘汰300万吨落后产能的指标,现在A省、市内有几家企业通过购买B省在册产能400万吨做减量置换。在这样的情形下,减量置换方案是否能够继续将打一个大大的问号。据悉现在某些地区就只能在本省内进行产能减量置换,跨省钢铁产能减量置换并不被接受。

2、无合规产能中频炉企业购买合规产能减量置换,是否会遭遇政策歧视??

虽然《唐山市人民政府办公厅关于实施约束性资源使用权交易的意见》、《河北省人民政府办公厅关于实施约束性资源使用权交易的意见》、《钢铁工业调整升级规划(2016-2020年)》和《部分产能严重过剩行业产能置换实施办法》都没有对产能购买企业做出明确定性要求。实际操作中也有部分本就拥有合规产能的长、短流程钢厂在淘汰本厂中频炉之后,通过购买在册产能减量置换新建了电炉。

但对于合规产能为零的纯中频炉企业来说,即使企业现在在做的事情是购买合规产能上马先进炼钢设备,会否因其本身为中频炉钢企的企业定性,而遭遇当地主管部门政策歧视。

3、中转电先建后买,能否通过上级主管部门审批

在我们的前期调研中,很多中频炉钢企在没有合规在册炼钢产能置换的前提下已经完成了中改电的进程。但因为没有合规置换产能,这部分企业就属于违法违规新增产能,即使改电完成之后也不敢生产,一旦发现相关责任人将被严重问责。像这种已经完成中转电进程,然后再去购买合规产能的企业。怎样操作才能够通过上级主管部门审核,进行减量置换将中转电合法化是个很大的问题。

4、可用于减量置换的产能不多,价格高企,投入产出是否划算

工信部出台的《钢铁工业调整升级规划(2016-2020年)》明确规定:2015年(含)以前已淘汰产能、落后产能、列入压减任务的产能、享受奖补资金和政策支持的退出产能不得用于产能置换。《唐山市人民政府办公厅关于实施约束性资源使用权交易的意见》和《河北省人民政府办公厅关于实施约束性资源使用权交易的意见》也都明确规定只有:《河北省化解钢铁过剩产能实施方案》的在册产能才能进行出售置换。

以上文件都表明可用于产能置换的在册钢铁产能并不多。这不多的可置换产能又因为分布不均匀和跨省市置换限制,导致某些地区合规产能指标一吨难求。加之现在钢市利润高企,合规产能价格在某些地区被炒上了天际。据悉现在南方某地一座60吨电炉产能1亿元都拿不下来,换句话就是1亿RMB买不到一张纸。

据调研现纯电炉炼钢利润在800元/吨左右,按工信部产能换算,这一张纸代表的60万吨产能指标费用钢厂要满负荷生产近3个月才能赚回来,还得是在炼钢利润不缩水的前提下。但若后期这3000万吨中转电企业批量合法化加入市场竞争,炼钢利润肯定会大幅缩水。

(关键字:电炉炼钢产能)