业绩概要:公司2017 年上半年实现营业收入18.13 亿元,同比增长69.23%;实现归属上市公司股东净利润4.12 亿元,同比增长2647.66%;扣非后归属上市公司股东净利润4.09 亿元,同比增长7518.84%。上半年EPS 为0.24 元,单季度EPS 分别为0.04 元、0.20 元;

? 石墨电极大幅提价,业绩显著改善:公司上半年一二季度归母净利润分别为0.74 亿元和3.38 亿元,同比和环比均有大幅增长,二季度盈利更是创公司上市以来单季度盈利记录。自年初以来,受益于供需偏紧,石墨电极产品提价速度幅度大幅超市场预期。截至目前,从行业层面来看,普通功率产品上调比例达450%-530%,高功率产品上调比例达550%-770%,超高功率产品上调比例达690%-750%。从公司层面来看,近期提价幅度尤其明显,根据公告,公司6月份石墨电极产品平均价格为36000 元/吨,7 月份大幅提升至78000 元/吨,

8 月份截至目前产品价格继续上调,带来盈利大幅改善;

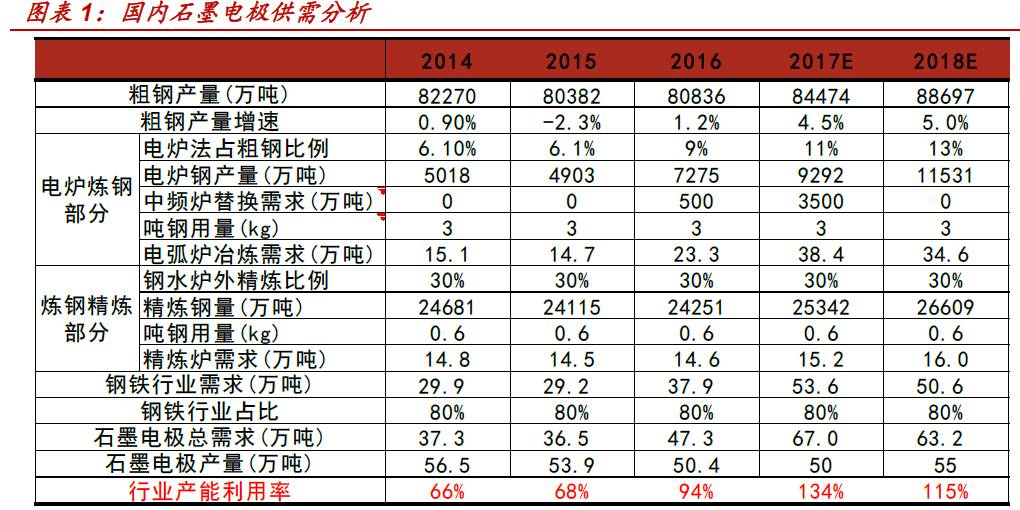

? 电弧炉投产带来增量需求:去年年底取缔地条钢事件席卷全国,高利润刺激下增加了电弧炉取代需求。尽管近期由于原材料端焦炭、铁矿石价格下跌,导致高炉—转炉炼钢成本出现回落,而随着废钢及石墨电极价格上涨带动电炉钢成本抬升,电炉钢成本优势有所收敛,但总体盈利性依然向好。我们预计2017年实际取代需求约为3500 万吨,带来石墨电极需求增量约为10.5 万吨。当然电弧炉投产进度仍需进一步观察,根据政府政策及调研情况我们了解到,取缔的地条钢产能不能用于产能置换,国家政策将严守新增产能管控红线,其次,考虑到设备安装调试、员工召集等因素,短期电弧炉产量难以大量释放;

? 供给端偏紧尚未发生实质性变化:在之前的报告中我们总结了供给受限的三方面原因(环保限产、生产周期、原材料供应限制),目前来看,三者还未发生实质性变化。第一点,环保限产导致多地厂家自去年底一直处于停产或者减产状态,涉及产能20-30 万吨,我们前段时间调研的情况也验证了这一情况,“2+26”环保政策对炭素行业影响很大,例如山东最大炭素企业产能利用率今年乐观估计有50%,且目前监管没有放松的迹象,且后期采暖季有进一步趋严的可能性,还需进一步观察;第二点,石墨电极产品生产周期至少要4 个月以上,叠加备货周期,短期很难放量。尽管近几个月石墨电极产量有所上升,但总体还处于合理范围内,且增长主要集中在用于电弧炉冶炼的超高功率产品;第三点,由于主要原材料针状焦受国外控制,且进入国内后主要流向了负极材料,供应限制导致国内很多公司产量不能有效释放。国内产能来看,山西宏特煤化工有限公司6 月复产,7 月产量为200-300 吨,对行业供需影响较小;

? 关注原材料涨价趋势:石墨电极核心原材料针状焦涨幅同样显著,其中油系针状焦价格从年初的4000 元/吨上涨至目前37000 元/吨,比例高达825%。符合我们之前的判断:供需关系偏紧背景下,产能利用率维持高位,石墨电极产品价格会伴随原材料价格同步上涨;

? 投资建议:行业供需偏紧格局带来石墨电极价格持续攀升,公司盈利显著提升。预计公司2017/18 年归母净利润为32.34 亿元、32.52 亿元,EPS 为1.88 元、1.89 元,对应PE 分别为16.23 倍、16.15 倍,维持“增持”评级。

? 风险提示: 环保限产不达预期,石墨电极价格回落。

(关键字:石墨电极价格 方大炭素 盈利 创新高)