基本面上,在供给侧改革和环保督察的作用下,今年下半年钢材(3709, 30.00, 0.82%)价格大幅上涨,螺纹价格从6月初的2700上涨到当前的3990,中间一度高达4100的历史高位。在下游钢厂的高价格和高需求的带动下,焦炭(1699, -28.00, -1.62%)价格一路走高,同时正向带动期货市场,期货贴水转升水。但在九月中旬后,市场需求减弱和钢厂焦炭库存充足的双重影响下,期货市场率先高位回落,快速大幅下跌,期货由升水变为深度贴水,基差最高达300以上,焦炭现货价格自国庆节前后也开始一轮跌势,但幅度远小于期货。随着交割月份的临近,J1801存基差修复预期。

价差方面,当前焦炭市场呈现出“远月贴水近月,近月贴水现货”的局面,表明市场对于远期焦炭市场并不看好。近期看,J1801存基差修复预期,9月下旬以后焦炭期货下跌幅度大,国庆节过后出现筑底迹象,期价收三连阳,并突破5日均线压制。在J1801的基差修复行情中,同时有现货下跌和期货上涨的趋势。建议进行买入J1801操作,而J1805暂时无基差修复动力,可卖出J1805进行对冲。

套利操作:

建仓合约:J1801&J1805正向套利。

品种配比:J1801:J1805=1:1(手),即买入一手J1801卖出一手J1805。

建仓价差:[110,130]。

目标价差:[140,170]。

止损价差:[80,90]。

建仓资金及手数:根据模拟交易收取保证金比例测算一组套利占用保证金约5W,最大建仓资金250w,建仓手数最高50组。逐步建仓策略。

套利逻辑风险点:其一是焦企限产力度不及预期及下游钢企对高价焦炭的抵抗情绪延续,焦炭现货价格大幅下跌,期货市场跟随走弱,基差修复由现货下跌单边完成;其二是明年上半年,基建房地产政策转向,对远期钢材产业链有较大支撑,远月合约上涨预期增强,J1805上涨幅度高于J1801。

一、基本面分析:

1.1需求减弱库存增加,焦炭看涨情绪降温

10月份前,在焦企限产时间早于钢厂一个月和焦炭价格持续上涨的局面下,下游钢厂积极补库,焦炭销售情况好,焦企基本处于生产多少就销售多少的情况,焦企焦炭库存低位。进入10月份之后,钢厂焦炭库存逐渐转为充足,对焦炭的采购由补库加生产需求转变为仅生产需求,对应的,焦企的焦炭库存走高,销售情况恶化。焦炭市场由之前的卖方市场转变为买方市场,焦炭价格从10月初到现在下跌100元/吨左右,多数地区钢厂下调焦炭采购价,当前市场情绪仍然以看空为主。

图1:焦炭现货价格下跌

图2:焦钢企业焦炭库存走高

数据来源:wind

1.2螺纹价格走稳,后期对焦炭价格形成支撑

近期螺纹价格回温,相比于9月后半段,有100元左右的上涨,钢厂盘面利润重新站上1000,最近数值为1164.8,在供给侧改革之前, 很多钢厂是亏本经营。因此在高利润的支持下,环保限产虽然对钢厂生产进行了强制性限定,但限产效果不如预期,钢厂会采取一切方法规避监管,尽量提高钢铁产量,抓住难得的高利润时期,近期焦炭价格虽有所下降,但预计后期下跌空间并不大。并且,焦企限产与钢厂限产同步进行,需求减少的同时供给减少,后期影响还难以估计,主要关注限产的实际执行情况。

与焦炭现货价格下跌不同,上游焦煤价格较为坚挺,焦煤市场走势分化,部分地区焦煤价格下跌30-50元/吨,前期较为坚挺的低硫低灰高品质煤也出现了价格下跌,但也有部分地区如河北地区钢厂焦煤采购价普涨50-150元/吨。十九大召开在即,煤矿开展大规模的安全检查,对焦煤价格形成支撑,焦煤未产生大幅度下跌。外煤方面,蒙煤进口车辆未见改善,仍然较低,海外进口煤成交量小,多数持观望态度,价格下跌。上游焦煤价格的坚挺对下游焦炭价格形成成本支撑,焦炭价格大幅度下跌可能性减弱。

图3:钢厂模拟利润

图4:螺纹钢现货价格

数据来源:wind

1.3焦煤价格坚挺,对焦炭价格有成本支撑

图5:焦煤现货价格

图6:进口煤港口库存

数据来源:wind

与焦炭现货价格下跌情况不同,上游焦煤价格较为坚挺,焦煤市场走势分化,部分地区焦煤价格下跌30-50元/吨,前期较为坚挺的低硫低灰高品质煤也出现了价格下跌,但也有部分地区如河北地区钢厂焦煤采购价普涨50-150元/吨。十九大召开在即,煤矿开展大规模的安全检查,对焦煤价格形成支撑,焦煤未产生大幅度下跌。外煤方面,蒙煤进口车辆未见改善,仍然较低,海外进口煤成交量小,多数持观望态度,价格下跌。上游焦煤价格的坚挺对下游焦炭价格形成成本支撑,焦炭价格大幅度下跌可能性减弱。

二、价差分析:

2.1 J1801高基差存修复预期

J1801当前基差为329.5,处于历史高位。5月以来,J1801从期货贴水转为期货升水,并再次转为期货贴水。9月以来转为期货贴水主要原因在于期现走势背离,焦炭现货持续走高,直到10月初才有所下跌,而焦炭期货从9月13号开始经历了一波一个月左右的大幅下跌,近期才开始止跌反涨,有所回调,随着交割月份的逐渐逼近,存在基差修复预期。并且,J1801近期的K线图表现出上涨趋势,连续三日收阳,突破前期一直压制的5日均线,并突破10日均线,上涨同时伴随量增,近期看仍有上涨空间。

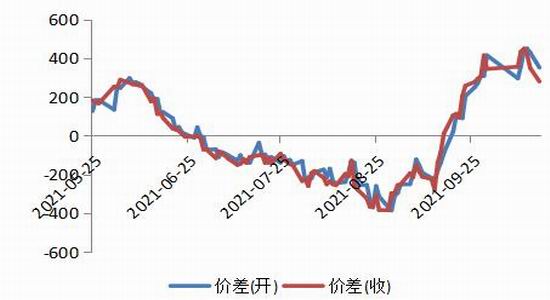

在高基差的背景下,临近交割月,基差收敛通常以两种形式完成:现货下跌或期货上涨。目前看,基差收敛大概率由现货下跌和期货上涨共同完成。

图7:J1801基差

图8:主力合约基差存收敛预期

数据来源:wind

2.2 跨期价差结构分析。

近月合约J1801近期受到交割因素的影响,基差有强烈的修复预期,而远月合约J1805短期内则受基差修复影响较小。越接近交割月,J1801逼近现货价格的动力强于J1805。分析历史上1月份合约与5月份合约价差走势发现,2014年以前焦炭基差主要体现为期货升水,与之对应的是临近交割月以期价大幅下跌的格局来完成基差收敛;2014年以后,焦炭基差表现为期货深度贴水现货,交割月基差收敛情况以期货向现货靠拢的方式来完成。

当前J1801-J1705的价差为133,随着交割月份的接近,我们认为J1801仍有进一步上涨的空间,J1805的上涨动力不如J1801,因此以J1705作为多J1701的对冲合约进行跨期套利,降低风险。

三、操作建议

J1801-J1805跨期套利逻辑归纳如下:

J1801基差329.5,随着交割月份的临近,存在着基差修复的预期,期货盘面上J1801止跌反涨,走出三连阳,量价配合,并突破多条均线,存上涨趋势。

焦炭现货虽然下跌,但下游钢厂螺纹钢价格近期走稳,钢厂盘面利润回到1000以上,在高利润的支撑下,钢厂对焦炭后期的需求并不会大幅减少,且限产因素同时影响到焦钢企业,存在一定的抵消。焦炭价格仍有需求支撑,下跌幅度并不会很大。

上游焦煤价格较为坚挺,对焦炭价格形成成本支撑,焦炭下跌幅度有限。

基于成本和需求端的分析,焦炭现货价格下跌空间有限,基差修复部分需要期货上涨来完成。

相比于J1801,J1805基差修复时间还比较久,当前上涨动力小于J1801。且在环保督查、限产和十九因素消除之后,上游焦煤价格存下跌预期,焦炭成本支撑消除。同时,今年的限售限购政策对房地产影响较大,后期对钢铁需求减少,焦炭价格难以走高,存下跌预期,后市看空J1805,因此J1801-J1805跨期套利可行。

套利操作:

建仓合约:J1801&J1805正向套利。

品种配比:J1801:J1805=1:1(手),即买入一手J1801卖出一手J1805。

建仓价差:[110,130]。

目标价差:[140,170]。

止损价差:[80,90]。

建仓资金及手数:根据模拟交易收取保证金比例测算一组套利占用保证金约5W,最大建仓资金250w,建仓手数最高50组。逐步建仓策略。

套利逻辑风险点:其一是焦企限产力度不及预期及下游钢企对高价焦炭的抵抗情绪延续,焦炭现货价格大幅下跌,期货市场跟随走弱,基差修复由现货下跌单边完成;其二是明年上半年,基建房地产政策转向,对远期钢材产业链有较大支撑,远月合约上涨预期增强,J1805上涨幅度高于J1801。

以上内容,仅供参考。

(关键字:焦炭近月合约 存基差修复预期)