一、市场现状分析

11月中上旬,焦炭价格延续10月的涨势,价格达到高位,利润良好,由于焦炭供需总体处于紧平衡状态,虽当时钢价已处于下跌态势,但利润相当良好,并没刻意打压原材料端;而到了中下旬,钢价加速下跌,钢厂利润被大幅且快速的压缩,部分钢厂已处于亏损状态,降价压力快速传导至原料端,降价速度及幅度超出多数业者的预期,现贸易摩擦缓和,钢价走势也扑朔迷离。

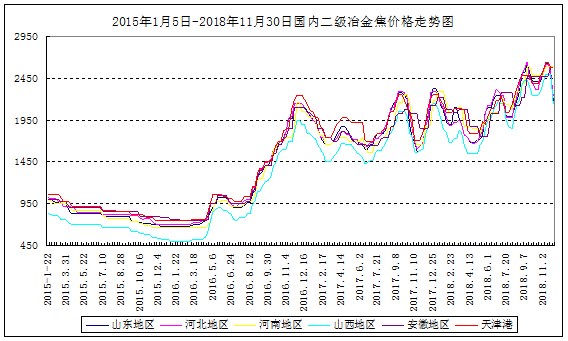

国内主流焦炭现货价格参考行情如下:山西地区焦炭市场现二级冶金焦主流成交价2050-2300元/吨,准一级冶金焦报2000-2300元/吨,一级焦报2300-2400元/吨,以上均为出厂承兑含税价;河北邯郸地区二级冶金焦出厂含税报2000-2120元/吨;邢台准一级出厂报2290元/吨;唐山二级到厂2130-2350元/吨,准一级到厂2230-2420元/吨;乌海地区二级焦主流报2050元/吨,均为承兑含税出厂价;山东焦炭市场现二级主流报价2150-2200元/吨,准一级2200-2250元/吨,均为出厂含税价;徐州准一级报价2550-2600元/吨,二级报价2500-2550元/吨;河南安阳地区现准一级报2170-2120元/吨,平顶山地区现一级焦报2630-2710元/吨,均为车板含税价。

冶金焦现货方面:

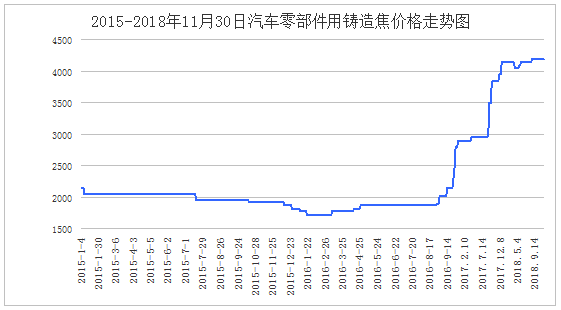

铸造焦: 2018年11月份铸造焦高端主流市场价格维稳运行,汽车零部件铸造用焦价格基本维稳在4100-4200元/吨。其他铸造焦主流出厂含税价格3300-3600元/吨。

二、生产情况分析

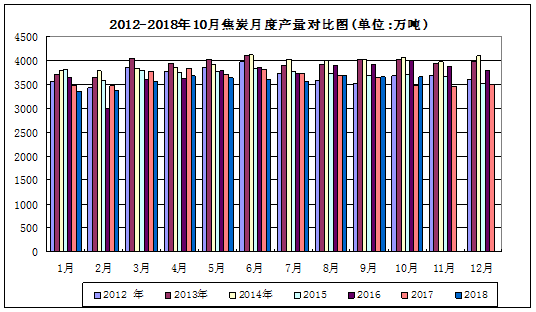

据统计局数据显示:2018年10月份全国焦炭产量3661万吨,同比增长4.5%。 与上月相较,10月份全国焦炭产量环比增加6万吨,增长0.16%。2018年1-10月份,全国焦炭累计产量达到35953万吨,同比下降1%。

三、出口情况分析

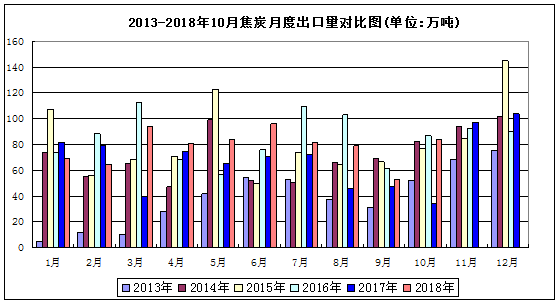

海关总署统计数据显示 : 10月份,焦炭出口83.8万吨,同比增长146.47%;较上月增加38万吨,环比增长58.1%。价格方面, 11月底一级焦炭(A12.5 S0.65 CSR65)出口FOB价为368美元,比10月底跌15美元,11月均价390.8美元。

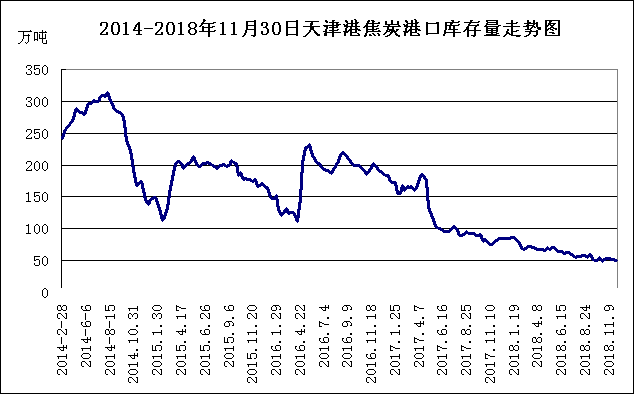

四、港口库存情况分析

截止10月30日焦炭港口库存量:天津港51万吨,降1万吨;连云港5万吨,降3.5万吨;日照港90万吨,降8万吨;青岛港97万吨,降2万吨。

五、综合情况分析

当前焦企及流通环节焦炭库存较低,钢厂焦炭库存也只是处于中位,焦炭供应并不宽松,且对于焦炭第四轮降价,部分焦企抵触降价情绪较强。

在目前钢厂盈利状况一般的情况下,黑色产业链的利润传导及利润再分配依然是主导逻辑,那么焦炭后期走势很大程度上由钢的走势带动,其次才是焦炭本身的供需关系。钢材在经历了11月的大跌之后,风险已基本释放,近期由于贸易摩擦的缓和,钢价出现反弹,但后面仍需考虑下游的需求情况,12月钢后期若供需两端没有显著的不对称利好出现,钢价虽有反弹但要扭转态势仍面临压力。短期在积极情绪的作用下,钢厂将放缓对焦炭的打压力度,由于焦炭依然处于降价通道中,这并不意味着焦炭价格就此稳住,但考虑到焦炭盈利也大幅减少,且焦炭供应也并不宽松,预计12月前期依然有下跌风险,但降幅有限;后期在钢材表现不太差的情况下,如贸易商入场,焦炭价格也将很快企稳反弹。

(关键字:焦炭 行情 后市预测)