一、上下游概况:

钢铁原料市场经历2021年的大涨大跌的行情,进入2022年1月市场继续冲高。受冬奥会临近,限产预期增加,商家春节前补库意愿较强,叠加扩内需与稳投资等政策陆续释放,市场利好预期递增,矿石焦炭价格强势拉涨,推高钢铁企业生产成本,钢铁价格淡季不断上行,但下游市场冬季开工受限,需求逐渐缩减,临近月底价格高位平稳,而春节期间冬奥会开幕,各地限产政策趋严,市场供应有限,或将支撑价格继续上行,但需求同样受限,价格上行空间或将受到制约。

本月焦炭价格持续拉涨,累计上涨500元,铁矿石外矿报价继续冲高至138美元左右,钢铁成本支撑下游市场略有上行。冬奥会期间钢铁企业限产增加,原料价格或将高位偏弱震荡为主。

图1、2022年1月生铁上下游价格走势图

1、钢坯

1月钢铁企业复产增加,钢企加大对原料补库,矿焦价格上涨带动钢价继续走强,本月钢坯自月初的4240元上涨至4500元,成本上涨幅度明显大于钢价上行幅度,钢企利润承压,但市场资源紧张,企业生产积极性较高。在国内宽松的货币政策及经济政策求稳的主旋律下,钢坯市场冬奥会后或继续保持偏强上行的行情。

2、铁矿石

进入1月钢企开工不断放量,钢企加大对原料端采购,铁矿石报价不断上行,铁矿石普指自119美元上涨至138.75美元,国产矿价自1030元上涨至1100元,临近春节前期采购放缓,报价略有回调。奥运会期间钢铁企业限产或利空原料市场,但供应偏紧,矿价高位或有回调的可能。

3、焦炭

本月焦炭市场稳中上涨,煤价不断上行,钢企加大补库,支撑焦炭价格连涨3轮,累涨500-520元,但冬奥会以及春节临近,下游开工减少,焦炭价格以稳运行,钢企利润承压,对焦炭提降意愿增加,不排除2月焦炭价格出现下行的可能。

4、废钢

受原料价格以及钢价上涨影响,钢企加大对废钢补库数量,供应减少支撑废钢售价震荡上行,临近春节下游商家采购放缓,废钢价格弱稳运行。春节后冬奥会期间钢市限产利空原料市场,废钢价格高位或再涨空间有限,但供应紧张价格回落可能不大。

表1、2022年1月生铁上下游价格累计

2022年1月生铁上下游价格

唐山地区

铁精粉

焦炭

炼钢生铁

炼铁成本

唐山钢坯

武安铸铁

武安球铁

铁矿石普指(美元)

2022-1-4

1030

2635

3850

3295

4240

4280

4260

119

2022-1-5

1030

2635

3850

3295

4260

4280

4260

122.9

2022-1-6

1050

2635

3900

3331

4280

4280

4260

125.35

2022-1-7

1050

2835

3900

3442

4320

4280

4260

126.35

2022-1-10

1050

2835

3950

3442

4370

4330

4310

127.3

2022-1-11

1100

3035

3950

3642

4370

4330

4310

125.45

2022-1-12

1090

3035

3950

3624

4370

4330

4310

128.6

2022-1-13

1090

3035

4000

3624

4400

4330

4310

131.6

2022-1-14

1090

3035

4000

3624

4430

4330

4310

127.95

2022-1-17

1100

3035

4000

3642

4380

4380

4360

126.75

2022-1-18

1100

3035

4000

3642

4360

4380

4360

124

2022-1-19

1080

3035

4000

3606

4360

4380

4360

127.3

2022-1-20

1090

3035

4000

3624

4410

4380

4360

130.2

2022-1-21

1110

3035

4000

3659

4440

4380

4360

133.65

2022-1-24

1100

3035

4000

3642

4480

4380

4360

137.4

2022-1-25

1090

3475

4000

3868

4480

4380

4360

133.7

2022-1-26

1090

3475

4000

3868

4480

4380

4360

137.85

2022-1-27

1080

3475

4000

3851

4480

4380

4360

138.1

2022-1-28

1070

3475

4000

3833

4480

4380

4360

138.1

2022-1-29

1070

3475

4000

3833

4500

4380

4360

138.75

2022-1-30

1070

3475

4000

3833

4500

4380

4360

138.75

本月稳增长以及复产增加等利好不断释放,带动钢铁原料价格持续走强,春节期间休市价格基本平稳。春节后冬奥会期间限产继续,市场资源紧张,报价仍坚挺看涨,但下游需求端开工不足,供需双弱,价格或持续高位运行,涨跌空间有限。

二、生铁产量

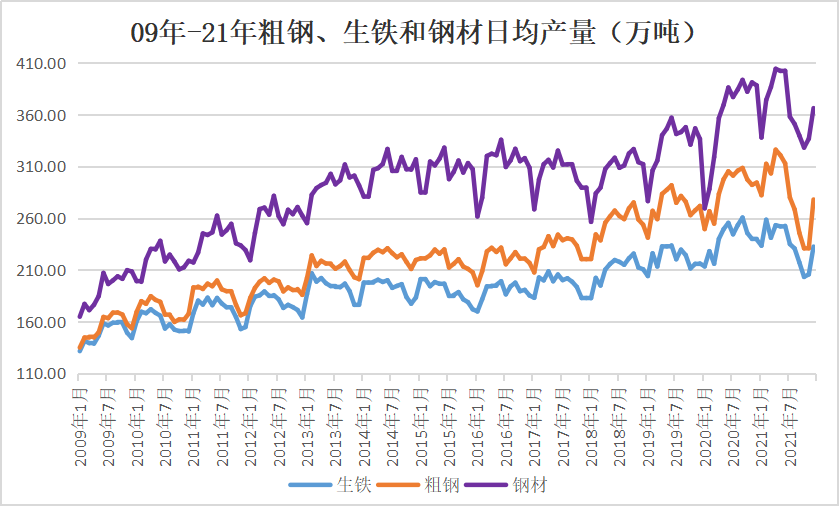

2021年限产政策趋严,钢铁产量不高于去年产量,自7月以来钢铁产量不断下行,截止年底钢铁产量基本与2020年持平。据统计,生铁全年产量为85582万吨,较去年回落2346万吨,同比回落2.8%。粗钢全年产量为103105万吨,较去年回落2337万吨,同比回落2.2%。钢材全年产量为133416万吨,较去年上涨2051万吨,同比上涨1.56%。

|

2019年-2021年生铁、粗钢、钢材产量累计 |

|||||||||

|

产品 |

钢材产量 |

粗钢产量 |

生铁产量 |

||||||

|

月份 |

2019年 |

2020年 |

2021年 |

2019年 |

2020年 |

2021 |

2019年 |

2020年 |

2021年 |

|

1月 |

8573 |

8356.3 |

10476.3 |

7479 |

7735.1 |

8749.45 |

6330 |

6616.75 |

7237.6 |

|

2月 |

8573 |

8356.3 |

10476.3 |

7479 |

7735.1 |

8749.45 |

6330 |

6616.75 |

7237.6 |

|

3月 |

9786.7 |

9888 |

11987.2 |

8032.6 |

7898 |

9402.1 |

6615.2 |

6697 |

7474.5 |

|

4月 |

10205.2 |

10701.2 |

12127.5 |

8503.2 |

8503.3 |

9784.6 |

6983.4 |

7202.1 |

7597.2 |

|

5月 |

10740.3 |

11452.7 |

12469.4 |

8909.1 |

9226.7 |

9945.4 |

7219 |

7731.5 |

7815 |

|

6月 |

10710 |

11585 |

12072.3 |

8753 |

9158 |

9387.5 |

7014 |

7664 |

7578.2 |

|

7月 |

10581.8 |

11688.5 |

11099.7 |

8522.3 |

9335.9 |

8679 |

6831.4 |

7578.3 |

7284.9 |

|

8月 |

10638.9 |

11913.3 |

10880.4 |

8725.1 |

9484.5 |

8323.9 |

7117.4 |

7854.6 |

7153.4 |

|

9月 |

10437.1 |

11806.3 |

10195.1 |

8277.3 |

9255.5 |

7375 |

6730.6 |

7818.3 |

6518.7 |

|

10月 |

10263.6 |

11848 |

10173.7 |

8152.1 |

9220 |

7158.4 |

6558.2 |

7617 |

6302.7 |

|

11月 |

10401.6 |

11734.4 |

10102.9 |

8028.7 |

8766 |

6931.3 |

6477.1 |

7200.5 |

6173 |

|

12月 |

10432.9 |

12033.8 |

11354.8 |

8426.5 |

9125.2 |

8619.3 |

6706.3 |

7421.5 |

7209.5 |

|

总计 |

121343.7 |

131363.8 |

133415.6 |

99288 |

105443.3 |

103105.4 |

80911.6 |

88018 |

85582 |

生铁自04年以来的年产量2亿吨快速增长至2020年的8.8亿吨,而进入2021年以来在限产政策的影响下,产量自高点出现回落,生铁日均产量自7月高点的255万吨降至10月的203万吨,随着年底临近,限产指标完成。

图2、04年-21年全国生铁、粗钢、钢材产量统计走势图

进入12月以后钢铁企业开工增加,生铁日均产量反弹至232万吨,钢企开工增加,增加对原料补库,支撑钢铁价格快速上涨,故春节前冬储增加,带动钢铁原料价格全面上行。

图3、09年-21年全国生铁、粗钢、钢材日均产量走势图

在碳中和、碳达峰的政策影响下,2022年钢铁市场仍继续限产,以及国际通胀短期难控,国内稳货币、稳增长的政策支撑,钢铁原料市场或将继续冲高运行。

三、生铁市场概述

本月钢企开工增加,加大对原料补库,带动矿焦价格涨幅不断扩大,成本上行,钢铁价格也不断上调,但下游开工放缓,对价格上涨接受程度有限。成本不断上行挤压钢企利润,反过来制约矿焦价格上行空间。临近月末,商家补库基本停止,矿石和焦炭价格止涨趋稳。春节后冬奥会期间,限产继续,供应不足,钢铁原料价格或继续高位运行。

本月生铁价格上行100-100元左右,炼钢铁市场供需双弱,成交一般,铸铁球铁市场低位成交尚可,涨后高价出货一般,加之商家冬储计划结束,铁价高位运行,春节前后涨跌可能不大。预计进入2、3月钢铁原料市场或在利好带动下,铁价仍存进一步上行的可能。

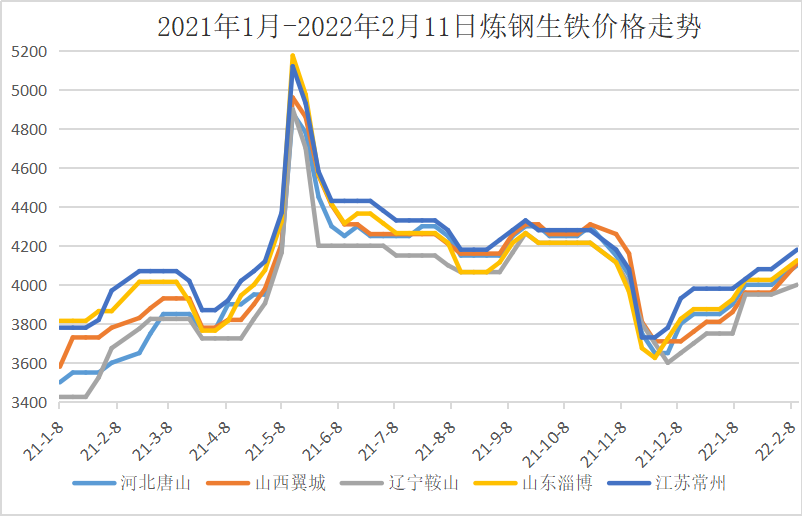

1、 炼钢铁市场

钢价不断上行,钢企加大对废钢以及生铁的外购,但随着矿、焦价格上涨,炼铁价格高位上行,钢企采购数量减缓,但因在产铁厂数量有限,部分铁厂仍维持前期订单,铁价高位偏强运行。随着春节临近,下游商家补库暂缓,市场成交陆续停止。本月炼铁报价自3850元上涨至4000元左右,个别铁厂报价在4050元上方,整体成交一般。

图4、2022年1月炼钢生铁价格走势图

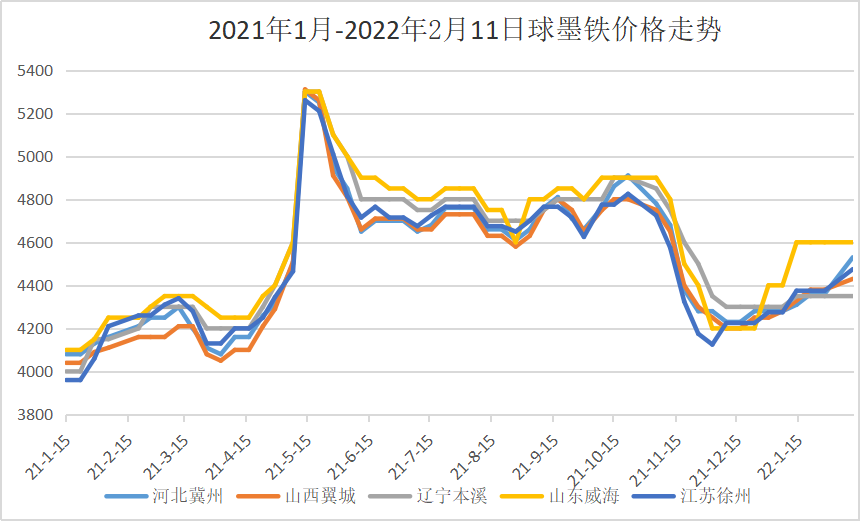

2、 铸铁、球铁市场

图5、2022年1月铸造生铁价格走势图

铸铁球铁市场受焦炭成本增加影响,铁价强势上行,下游商家节前少量补库,支撑铁价进一步走高,铁价自4250元上涨至4350元,个别铁价在4400元上方,但当前铸造企业开工不多,对原料采购数量有限,铁价涨后高位平稳。

图6、2022年1月球墨生铁价格走势图

春节后限产继续,两会后利好释放,或将对钢铁原料市场形成支撑。但碳达峰、碳中和等政策持续存在,2022年限产继续加码,供应紧张,或将支撑钢铁上下游市场继续高位运行。

四、2月市场预测

2021年受限产等政策影响,钢铁价格快速上涨下跌,进入2022年钢铁原料市场仍延续上涨的行情。1月商家节前补库,支撑钢铁价格继续走高,而春节期间市场以稳为主,春节后铁矿石价格继续上涨,铁矿石普指涨至150美元左右,增加钢铁企业成本,但焦炭价格连续两轮下行,钢铁成本支撑一般。节后开工预期增加,需求或逐渐放量,对市场形成一定支撑,冬奥会和两会期间,限产继续,市场可供资源紧张,钢铁原料市场或将保持继续上行的行情,但下游商家节前备货仍存,故节后对原料采购或观望居多,进入3月以后市场或迎来一波上涨的行情。

(关键字:铁矿石 生铁 钢铁)