- 2012-7-12 16:20:31

- 来源:中商网撰写

- 作者:赵立群

- 字号:

|

|

(十个月钨价下行走势的思考)

任何品种的下滑,有整体经济大环境下行的不可抗力因素,也有供需脱节的必然因素,更有品种自身经济周期的偶然因素。那么钨价的下滑无论是那种因素占了主导,我们都可以浅谈的来分析,如果一切的分析最后汇成了经济下行,供大于求等原因后,我们不防换个角度来反思钨市吧。

从08年金融危机之后,所有的合金品种都出现不同程度的下跌,总与钨,相提并论的钼钒,价格更是直线看跌,虽偶有抬头,也仅仅是微波浮动,时日暂短,只有钨的价格从09年开始抬头冲高达到了历史高价,这与行业整合,与工业发展不无关系。但是在欧美债务危机之后,钨价出现全面看跌,是整体大环境所趋,而非人力能改变的。

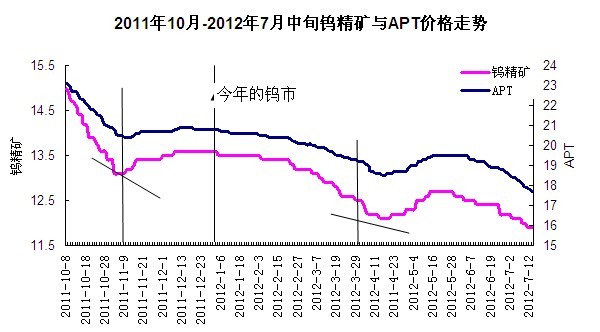

从2011年10月钨价回落算起,至今已经十个月了,整体钨市缓慢而平缓的下行,中间虽有高价坚挺的波动,但最终由于整体经济大环境而不能力挽狂澜,价格一路看跌。钨精矿价格从15.8万的高价下滑至目前的11.9万的价格,跌幅达到25%;APT的价格由23万的价格跌到17.8万的价位,跌幅达22.6%。

十个月的钨价走势,其中去年11月中旬达到了低点,标矿黑钨价格在13万,今年4月中旬达到了第二次低点,价格达到了12万。时间相隔五个月,价格相差一万。

反思一:钨价的底线在那里?

钨矿的成本线,历来是个敏感而多疑的话题,早在03、04年的时候,钨矿的价格还在4、5万之时,就说是成本价,时至今日的成本线普遍认可在6-8万,那么目前11万多的价位,个矿山企业仍旧是利润丰厚。那么矿价仍会继续下行至成本线上吗?未必,经过了两年多的高位,个矿山企业的抗跌性都比较强,而且整体环境未必回到08、09年时期,所以钨价在10万以上也许会有支撑,甚至有乐观的业界人士认为11-11.5万会是矿山的驻守价格。

反思二:供求关系脱节的程度有多大?

去年钨精矿的产量在13.6万吨,截止五月产量为4.5万吨,而目前截止五月钨精矿的产量在4.6万吨。10、11年钨价直线看涨,供小于求,需求量放大,11年五月前的产量在4.5万吨,12年在经历了11年9月之后国际钨协会议,欧美债务危机,后,整体经济增速放缓,钨需求减弱,价格下滑的时期,钨精矿的产量却比去年同期有所增多。APT的价格不断下行,许多人在问,库存究竟有多少?是啊,APT一天一个价,库存究竟到底有多少,有传至少6万吨,有传5万吨怎么都有了,所有的人都有一个声音,就是目前供大于求,库存量巨大,价格的下行,就是用较低的价格来争取有限的市场份额。

钨市要想真正的好转依赖于国内经济的发展与国际经济的好转时分不开的,1-3月我国出口钨品5053.5吨钨,较上年同期的6249.6吨减少1196.1吨,减幅为19.1%,2012年首季钨品出口量不但较上年同期下降,而且较2010年也减少11.8%。2012年首季配额钨品合计出口量为3708吨钨,同比减少14.6%,使用去啊年配额量的24.1%。首季出口量是2012年第一批配额钨出口量9240吨钨的40%,与2011年第一批配额使用量46.1%相比,减少6.1百分点。

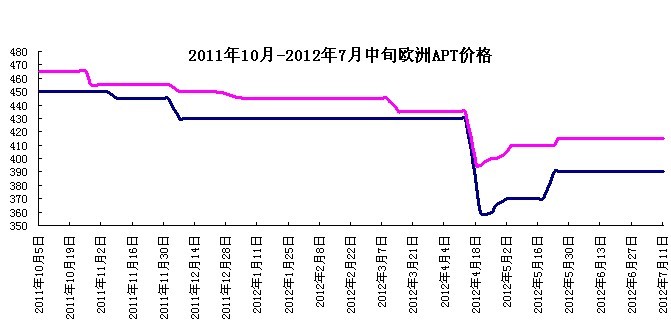

上图可以清楚的看出国际APT价格也是不断震荡,虽然最低价格在今年四月中旬达到过370美元,但由于国内价格高于国际价格导致出口量减少,价格反弹,当然自欧债危机后,国际短单的需求就少于长单,而从出口国家来看,日本市场有所增加,幅度不大,韩国市场出口量1-5月增长了10%,美国市场1-3月增长1%,而欧盟市场大幅减少了20%。

纵观此量,唯一再能带动钨市场出口份额加大的就是欧洲经济了,有人说欧洲经济持续衰退、长期高失业率、贫困、恶性通货膨胀,财政赤字、借贷成本高等等的危机亟待解决的,也许不是欧元区的这些个危机,而是合理管理财务的能力,所以看不到欧洲经济的起始时间表,但可以肯定的是当大宗商品出现明显震荡的时期,也许将是经济恢复的前兆。

反思四:超跌反弹是否能成为可能?

从三一重工的一组财政数据来看:三一重工实现净利润28亿元,仅仅增长了5.3%,但应收账款却达到201.23亿元,较期初增加88亿元,增幅达78%;其账面货币资金仅为69亿元,较去年同期减少了30%。三一重工今年前5月份主要工程机械压路机、装载机、推土机和挖掘机销量同比降幅都在25%左右。而预计6月工程机械销量下滑幅度仍在20%左右。

从一个企业能看出大部分的企业资金链紧张,也反映出国内整体经济增速放缓。但就钨产品来看,70%用于号称工业牙齿的硬质合金上来看,国内的需求短期内似乎很难放量。那么就是当价格跌到贸易商认为进场的价位时,如11万,10万时,市场是否会由于达到心理价格而进场采购的贸易商成功筑底呢?这种可能存在。

明月出天山,苍茫云海间。来形容钨市好像比较确切,看似高价,实际仍会在云海之间起伏。