前言

2012年,欧债危机反复恶化,全球经济增长明显放缓;国内经济增长面临较大下行压力。展望2013年,国际环境仍充满复杂性和不确定性,国内经济运行处在寻求新平衡的过程中。

2012年的钼市场走势低迷,市场需求疲软态势延续,在下半年,有不少小型矿企以及加工企业难以维持,纷纷停产,业内对于钼市场前景失去信心。2013年元旦之前国内外市场价格出现强势上涨,国内钼精矿价格节节攀升,市场氛围有所缓和,然而,后期市场涨势能否延续还未可知。

1. 2012年国内外钼市场情况

1.1 2012年国内钼市场

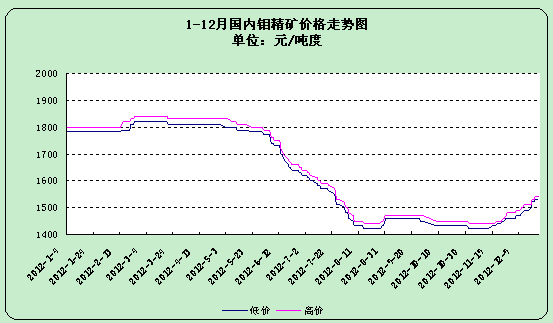

2012年国内钼市场整体处于低迷状态,市场价格以波动下行为主。

1月初一般品位钼精矿价格报1780-1800元/吨度,在春节过后受市场需求短期回升影响,价格小幅上调至1820-1840,之后,市场价格进入下行通道,在上半年市场波动幅度较小,6月底,市场报价下滑至1620-1640元/吨度。

进入下半年开始,市场价格一路下滑,8月底市场报价在1420-1440元/吨度,跌幅为14%。9月,受国际市场价格上行影响,国内市场价格小幅上调至1460-1470元/吨度,但是,受制于国内市场需求的疲软,价格始终上行乏力,以小幅震荡为主。至11月中旬,价格滑落至1420-1440元/吨度,11月下旬,受国际钼价持续上涨以及生产成本增加的影响,国内钼价格也出现上调,至12月底,一般品位钼精矿报价上涨至1550-1560元/吨度。

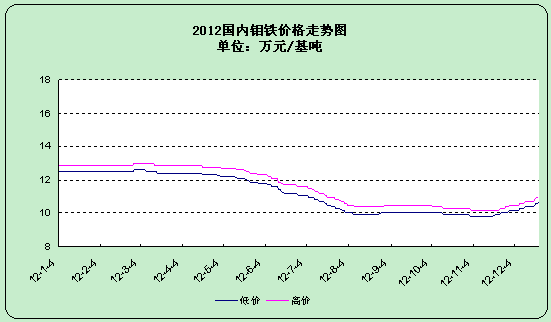

钼铁市场随着原料价格波动,1月初国内钼铁市场报价在12.5-12.9万元/基吨,1季度市场波动幅度较小,2-3季度价格下滑明显,至8月底价格下跌至9.9-10.4万元/基吨。9月份,随着钼精矿原料价格的上调,钼铁市场报价小幅上涨至10.1-10.5万元/基吨。

国庆假期过后,市场价格进一步下调,至11月下旬,报价跌至9.9-10.2万元/基吨。11月底12月初,随着国际钼价以及钼精矿原料的持续上涨,钼铁价格也随之持续上调,至12月底,现货钼铁市场报价上涨至10.8-11.1万元/基吨。

影响国内钼铁市场价格的另一因素是国内钢厂招标价格,从去年开始,国内钢厂运营情况不佳,大部分均处于亏损之中,因此对于原料采购价格也严重压低,钢厂招标价格长期偏低,给现货市场也增加了很大压力。下表为2012年国内部分钢厂招标钼铁总量以及主流价格。

|

2012年国内部分钢厂招标钼铁概况 |

||

|

月份 |

数量 吨 |

承兑价格 万元/基吨 |

|

1月 |

2640 |

12.3-12.5 |

|

2月 |

4000 |

12.6-12.8 |

|

3月 |

4000 |

12.3-12.6 |

|

4月 |

4000 |

12.2-12.5 |

|

5月 |

3000 |

12-12.3 |

|

6月 |

4000 |

11.5左右 |

|

7月 |

3000 |

9.8-10.6 |

|

8月 |

2500 |

9.8-10 |

|

9月 |

4000 |

9.8-10.3 |

|

10月 |

3500 |

9.8-9.9 |

|

11月 |

2000 |

9.9-10.4 |

|

12月 |

3500 |

10.3-10.7 |

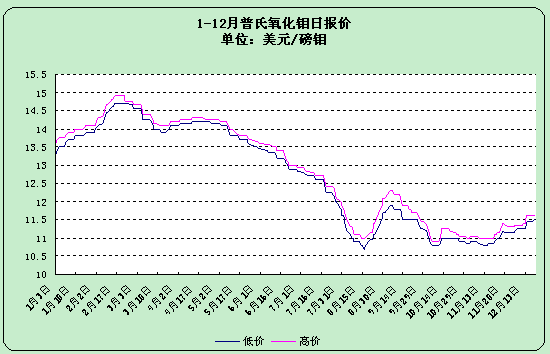

1.2 2012年国际钼市场

从上图可以看出,2012年的国际钼市场整体处于波动下行之中,1-2月普氏氧化钼日经销价格从13.3-13.6美元/磅钼,上涨至14.7-14.9美元/磅钼,此时正值圣诞节假期过后,市场需求恢复,推动价格上涨。本轮需求过后,市场价格缺乏支撑,开始进入下行通道,至8月中旬,价格下跌至10.7-11美元/磅钼。

9月份市场需求略有回暖,价格小幅上调至11.9-12.3美元/磅钼,但是此次价格上涨未能维持较长时间,9月旬价格再次下滑,至11月中旬,价格跌至10.8-11美元/磅钼。而后,国际市场上贸易商开始活跃,采购有所增加,推动价格小幅上涨,至12月底,普氏氧化钼日经销价格上调至11.5-11.6美元/磅钼。

2. 2012年钼精矿产量

图1 2003-2012年国内钼精矿产量

由上图可以看出,自2005年以后钼精矿产量呈现逐年增长的趋势。2006年全国钼精矿总量为93066吨,2007年全国钼精矿产量总计147444吨;2008年产量增至180589吨;2009年产量继续扩大,全年总产215578.96吨;2010年产量为216528.45吨,与09年基本持平;2011年钼精矿产量达到236887.04吨,2012年截至11月份,钼精矿产量已经达到255617.21吨,预计全年产量将达27万余吨。

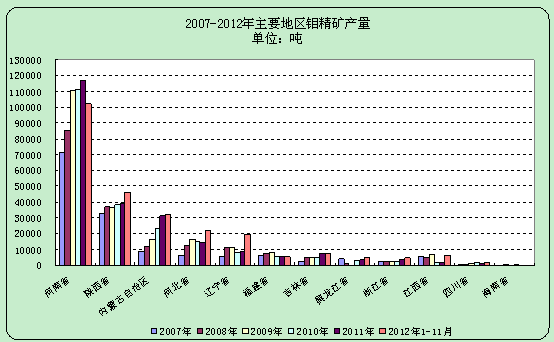

国内分地区产量统计 单位:吨

|

地区 |

2012年1-11月 |

2011年 |

2010年 |

2009年 |

2008年 |

2007年 |

|

河南省 |

102084.21 |

116776.5 |

111270.6 |

110831.3 |

85736 |

71812 |

|

陕西省 |

46015.2 |

39559.87 |

38220.56 |

36554.82 |

37192 |

33127 |

|

内蒙古 |

32606.46 |

31224.8 |

23343.4 |

16448.14 |

11797 |

8889 |

|

河北省 |

21672 |

14650 |

14852.82 |

16229.52 |

12515 |

6078 |

|

辽宁省 |

19786.52 |

8425.58 |

7981.22 |

11159.17 |

11017 |

5558 |

|

福建省 |

5421.3 |

5650.74 |

5841.93 |

7918.92 |

7350 |

6205 |

|

吉林省 |

7578 |

7728 |

4674 |

4857 |

4676 |

2130 |

|

黑龙江省 |

4386.3 |

3470.15 |

2672.01 |

51 |

980 |

4048 |

|

浙江省 |

4393 |

3387.08 |

2421.3 |

2118 |

2335 |

2591 |

|

江西省 |

6392.55 |

1476.15 |

1807.76 |

6869.76 |

4877 |

5786 |

|

四川省 |

1483.15 |

1429.85 |

1461.88 |

1272 |

742 |

526 |

|

海南省 |

262.42 |

232.49 |

616.05 |

- |

303 |

234 |

|

云南省 |

585.25 |

645.38 |

563.5 |

691 |

162 |

83 |

|

广东省 |

387.57 |

414.42 |

328.57 |

188.06 |

110 |

107 |

|

湖北省 |

976 |

935 |

179.5 |

23.1 |

133 |

97 |

|

湖南省 |

1587.28 |

881.03 |

155.11 |

232.08 |

- |

- |

图2 全国重点地区钼精矿产量情况

由上图可以看出,作为国内钼主产区的河南、陕西、内蒙、河北、辽宁五省,每年的生产量基本呈递增趋势,2008年全球大规模爆发金融危机,但是国内钼精矿产量并未出现明显下滑,而是保持平稳增长。由图中可以看出,2012年截至11月份,陕西、内蒙古、河北以及辽宁各省的钼精矿产量均比去年有所增长。而河南省产量不增反降,因为今年市场低迷,在四季度河南地区许多小型矿企难以维持,陆续选择停产。但是国内钼精矿整体产量仍然呈现增长趋势,并且市场库存量仍居高不下。

市场库存量大幅增加,而疲软的国内市场却难以在短期内消耗,国内钼市场价格上行仍存在着重大阻力。

3. 2012年中国钼进出口情况

|

已焙烧的钼矿砂及其精矿进出口情况 单位:吨 |

||||

|

日期 |

2011年进口 |

2011年出口 |

2012年进口 |

2012年出口 |

|

1月 |

1825 |

2460 |

1908 |

1593 |

|

2月 |

1136 |

2053 |

1093 |

1360 |

|

3月 |

875 |

2102 |

773 |

1235 |

|

4月 |

786 |

1395 |

592 |

1398 |

|

5月 |

1136 |

993 |

360 |

897 |

|

6月 |

1035 |

633 |

854 |

398 |

|

7月 |

1296 |

1191 |

515 |

634 |

|

8月 |

1521 |

1659 |

732 |

664 |

|

9月 |

1336 |

1116 |

745 |

1173 |

|

10月 |

1298 |

728 |

307 |

692 |

|

11月 |

710 |

1243 |

960 |

478 |

|

12月 |

1252 |

872 |

|

|

|

总计 |

12954 |

15573 |

8839 |

10522 |

2012前11个月进口总量为8839吨,出口总量为10522吨。而根据数据显示,2012年1-11月累计产量已达255617.21吨,全年产量预计将达27吨左右。国家控制钼资源出口方面并未放松,出口关税在今年并未降低,与国际厂商相比,由于国外钼多属副生矿,生产成本较低,而国内多为主产矿,矿企开采生产成本较高,因此在出口方面没有价格优势,加之较高的出口关税,国内厂商对于出口兴趣降低,钼产品出口量较2011年有所下滑。而国产钼矿供应充足,市场已经处于饱和状态,因此钼产品进口量也难有增加。下附2012年各月钼产品进出口数据 单位:千克

|

2012年出口 |

11月 |

10月 |

9月 |

8月 |

7月 |

6月 |

5月 |

4月 |

3月 |

2月 |

1月 |

|

26131000已焙烧的钼矿砂及其精矿 |

478000 |

692000 |

1173000 |

664000 |

634000 |

398000 |

897000 |

1398000 |

1235000 |

1360273 |

1593000 |

|

26139000其他钼矿砂及其精矿 |

|

|

|

|

108318 |

66493 |

32326 |

32086 |

|

63992 |

65102 |

|

28417010钼酸铵 |

171100 |

154005 |

154950 |

142300 |

121700 |

150271 |

183150 |

76600 |

114475 |

112800 |

224100 |

|

72027000钼铁 |

|

20000 |

14000 |

40000 |

|

30000 |

35000 |

21000 |

36000 |

20000 |

|

|

81021000钼粉 |

57244 |

49707 |

119409 |

81247 |

91429 |

70446 |

85615 |

52967 |

84674 |

69110 |

86837 |

|

81029400未锻轧钼,包括简单烧结成的条、杆 |

1118 |

|

2197 |

3000 |

228 |

972 |

801 |

300 |

|

|

211 |

|

81029500钼条、杆、型材及异型材,板、片、带、箔 |

257476 |

299671 |

221173 |

248258 |

284854 |

296986 |

241701 |

341616 |

437168 |

295306 |

291599 |

|

81029600钼丝 |

35835 |

43348 |

33398 |

48717 |

30941 |

41315 |

38264 |

38727 |

37104 |

36029 |

39922 |

|

81029900其他钼制品 |

32376 |

8111 |

76956 |

7147 |

4390 |

56219 |

115934 |

29438 |

5497 |

16949 |

61787 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2012年进口 |

11月 |

10月 |

9月 |

8月 |

7月 |

6月 |

5月 |

4月 |

3月 |

2月 |

1月 |

|

已焙烧钼矿砂及其精矿 |

959602 |

307000 |

745000 |

732003 |

515000 |

854000 |

360000 |

592000 |

773001 |

1093000 |

1908008 |

|

其他钼矿砂及其精矿 |

218668 |

69500 |

186959 |

160000 |

195683 |

15000 |

218645 |

122318 |

83210 |

|

289228 |

|

钼酸铵 |

8006 |

8006 |

8508 |

35037 |

157 |

46 |

10039 |

22 |

30024 |

1007 |

30000 |

|

钼铁 |

|

|

20001 |

20000 |

34000 |

10000 |

58860 |

20000 |

4480 |

1000 |

20005 |

4. 2013年市场情况预测

2012年影响国内钼市场价格因素有以下几方面:

1、自2011年开始,国内钢市低迷,钢材价格下跌,钢厂普遍亏损,大幅减产,因此对于钼产品的需求量严重萎缩。钢厂是钼产品终端用户,每月招标钼铁,但是受行情低迷影响,钼铁招标量价齐跌。钼铁冶炼厂商供货压力很大,获利困难。元旦前期,受国际钼价上涨以及钼精矿原料价格上调影响,国内钢厂招标价格较前期有所提升,但是招标量并未放大。对于现货钼铁市场并未形成明显拉动作用。

2、除却需求因素,钼品的供应过剩在近两年一直存在。统计数据显示,2012年1-11月钼精矿产量已达255617.21吨,预计全年产量将达27万余吨。目前市场前期的高价库存仍然积压,并且今年产量继续增长,导致市场整体库存仍然过剩,给价格上行埋下了阻力。

尽管据国际钼协会(IMOA)调研预测,在从2009年到2019年的10年间,随着电力、建筑以及运输市场消费的驱动,全球钼用量年增长率可达4.5%。特别是这3大市场年消费钼增长率分别可达约6%。一些部门需求的快速增长以及新的应用也有助于此时期钼消费的扩大。然而,预计2013年国内钼产量增长仍将会大于需求增加量。

2012年即将结束,但是以上因素仍将继续影响2013年的国内钼市,国内数量较大的钼精矿产量、国际钼品价格的成本优势以及国内长期疲软的钼市需求,这些都将继续给2013年的市场带来重重压力,对于明年市场仍需谨慎对待。

(关键字:钼 钼铁 钼精矿 氧化钼)