2. 2012年国内钒市行情走势分析

2.1 前三季度钒市深度回落的原因

今年前三季度,钒市场不仅未能止跌,反而是继续深度回落,不断探底。钒行业表现如此糟糕,除了国内经济增速放缓,国际经济环境恶化导致钢铁、有色金属、原油等大宗商品原材料价格普跌的影响之外,笔者认为主要有以下几个方面的重要因素。

其一是今年以来,终端钢铁行业继续面临市场需求减弱、钢材价格下降、原燃材料价格高位,经济效益不断下滑的严峻形势,作为合金炉料的钒行情自然深受拖累。据中国钢铁工业协会数据显示,我国钢铁行业的销售利润率已经从2005年的6.25%下降至2011年的2.42%。而今年一季度,中国钢铁行业更是出现了新世纪以来的首次全行业亏损,此后数月钢铁行业经营状况都是惨淡经营。发改委数据也显示,1-9月,钢铁行业实现利润910亿元,同比下降54.3%。其中,黑色金属矿采选业利润659亿元,下降5.5%;钢铁冶炼及加工行业利润204亿元,下降82.1%。从钢材消费的角度来看,今年我国粗钢表观消费量增幅是进入新世纪以来的最低值,今年前10个月粗钢表观消费量同比仅增长1%,

其二是钒行业整体产能较大,当前社会库存并未减少,由此导致钒产品供需过剩情况并未缓和。今年前三季度各地石煤提钒企业在价格的重压之下,大多数都已经陆续被迫停产。虽然在我国占据钒供应绝对比例的钒渣提钒企业此刻也面临着严峻的考验,但基本上都还在维持生产。而且这几年除了攀钢、承钢两大钒渣提钒企业产能在稳步推进增长外,其他如四川川威、河北承德建龙、黑龙江建龙为代表的新一批钒渣提钒企业快速扩张。仅是新投产的攀钢西昌钒钛资源综合利用项目西昌钢钒,今年前九月的钒渣产量就已突破4万吨。这有效弥补了石煤提钒企业产能有所减少的空隙,但国内钒行业的整体规模也因此增大,最终仍超出了终端应用领域的需求和承接能力。

其三是国际钒市弱势运行,需求平淡,价格相比国内也并太大的优势,从而导致国内钒产品出口市场受阻,数量再度下降。前三季度即1-9月五氧化二钒累计出口7135.926吨,同比去年减少7.7%;1-9月高钒铁累计出口3546.332吨,同比则减少36.4%。从前三季度出口金额来看,1-9月五氧化二钒累计出口金额82,298,359美元,同比下降17.5%;钒铁累计出口金额67,875,808美元,同比下降50.9%。1-9月五氧化二钒出口平均单价为11533美元/吨,同比下降10.6%;钒铁出口平均单价为19140美元/吨,同比下降22.2%。

另外,钢厂采购钒系合金采购招标打压厉害,价位总是跌跌不休,一次又次地挑战业界的心理底限。这使得市场维稳信心极度受挫,看空情绪自始至终都不能根除。以国内某特钢企业钒铁采购为例,去年2月的钒铁招标价尚在10万/吨,到今年年初下跌至8.58万/吨,而到9月则已被压低至7.3万/吨(承兑到厂价);以山东钢铁钒氮合金采购为例,去年2月钒氮合金的招标价为16.5万/吨,到今年年初下跌至14.2万/吨,而到9月则已被压低至11.6万/吨(承兑到厂价)。

2.2 第四季度钒市大幅拉涨的原因

在经历了前三季度的持续回落之后,钒市行情此时“柳暗花明又一村”同样有着内外的多重因素在驱使。

首先从宏观方面看,从四季度开始宏观经济开始企稳回升。在连续两个月的低位回落后,11月份全国居民消费价格总水平(CPI)出现温和反弹,同比上涨2.0%,重新返回“2”时代。 CPI增长的一个重要因素,是当前我国经济企稳向好的积极因素在增多,出口等领域指标开始好转,总需求增长拉升了居民消费价格总体水平。与此同时,全国工业生产者出厂价格(PPI)同比下降2.2%,环比下降0.1%。作为反映生产领域物价变化的工业生产者出厂价格,PPI自今年3月以来一直处于下行态势,9月PPI同比下降至3.6%,创历史新低。11月份,PPI巩固了10月以来触底回升的势头,反映我国经济活跃度有所提高,当前工业企业正处于复苏状态,未来将保持一段时间的稳健增长。而CPI和PPI同比增速在15个月后再次同步回升,显示经济触底反弹的迹象更加明显。

其次从终端钢铁方面看,实体经济需求在逐步回暖,钢铁行业相比前三季度确实有所改观。伴随着房地产“促刚需,限投资”的有侧重的房地产调控政策以及“稳增长,调结构”的宏观经济目标确定以来,钢铁下游需求将整体好转,由此支撑钢价持续上涨,钢厂经济效益终于有所改善。中钢协内部统计数据显示,其重点监测的80家大中型钢铁企业10月份的利润总额3.07亿元,这也是继6月以来行业“四连亏”后的首次盈利。业界也普遍表示,虽然四季度钢铁行业盈利难以抵消前期亏损,但对后期钢市走出困局,实现扭亏也有着重要的的现实意义。

当然,推动钒价大幅回升主要还是依赖于钒市场自身的内在因素。在九月份,钒价已经滑至低谷,可以说是跌无可跌,即便对于占有优势的钒渣企业也无力承受这样低迷的行情,普遍表示毫无利润可言,就是运转也是勉强而为,因此业界惜售气氛高涨,一致拒绝降价出货;随着钒价的屡屡下滑,包括钒渣企业在内的各地钒厂停产减产现象不断蔓延,致使钒系合金供应在国庆来临之前就开始出现紧张局面,此后愈演愈烈,缺货成为贯穿整个四季度的话题;此外,钒氮合金缺货情况本就更为严重,又加上不少大型钢厂提升高强度钢筋生产比例,钒氮合金的需求在短期内明显放大,价格更是涨势迅猛,对其他钒系产品价格上升起到引领示范效应。

3. 2012年中国钒产品进出口形势

在进入新世纪之后,国内钢铁钢铁产量连年增长,钒行业因此取得了突飞猛进的发展,早在2009年就以产量(6.15万吨)和表观消费量(5.5万吨)双双突破国际份额的50%成为世界第一产销大国。已经成为全球最大的钒生产国和消费国。同样在这些年的钒产品进出口贸易中,我国一直保持着出口为主导的格局,对国内外钒市的行情变动都产生不可忽视的重要作用。

3.1 钒产品进口情况介绍

进口方面,五氧化二钒与钒铁数量依然平淡无奇,丝毫未对国内市场造成压力。海关数据统计,2012年前11月五氧化二钒累计进口量为6.3吨,钒铁为12.5吨;2011年同期分别为43.54吨和7.4吨,2010年同期则分别为55.6吨和313.6吨。

至于钒氮合金,数量相比五氧化二钒、钒铁仍要偏多。2012年前11月国内钒氮合金累计进口456.783吨,同比去年788.757吨减少42.1%,但同比2010年403.538吨仍增长13.2%,而钒氮合金的进口来源国仍几乎全部来自南非。

3.2 钒产品出口情况分析

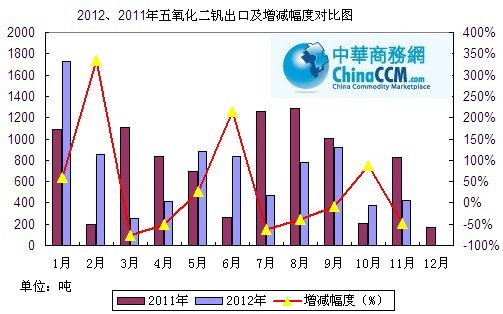

出口方面,2012年总体呈现量价齐跌的格局:截止11月份,今年国内钒产品出口总量相比去年仍然回落,全年出口量下滑已成定局。其中1-11月五氧化二钒累计出口7938.926吨,同比去年减少9.4%,相比2007年的19455吨、2008年的15057吨更是相差甚远;1-11月高钒铁累计出口4518.732吨,同比则减少29.7%,而自2008年实施零关税开始,出口量都稳定在5700吨以上的水平(2008年为5734吨,2009年为2473吨,2010年为5989吨)。中钒铁即50#钒铁因国际没有需求,再加上2008年之后有20%的高额关税,出口一直是无声无息,少有关注。2008年出口量为125吨,2009年为31吨,2010年为10.1吨,2011年为37.603吨,今年前11月也只有6.6吨。

今年钒产品出口之所以出现如此明显的降幅,一方面与全球经济低迷、复苏步伐沉重有关,另一方面与国际钢产量增速减弱有着直接的关系。2011年1-11月份,全球主要产钢国家和地区粗钢总产量为13.73亿吨,同比增长7.4%。而2012年1-11月份,全球主要产钢国家和地区粗钢总产量为14亿吨,同比仅增长0.9%。以下为2011、2012年五氧化二钒、高钒铁(FeV80)出口及增减幅度对比图:

3.3 钒产品出口目的地数量对比

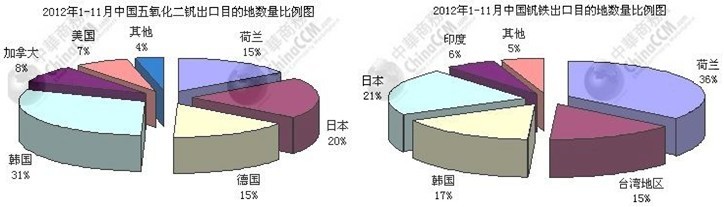

在钒产品出口目的地方面,欧盟、韩国和日本仍是我国最重要出口地区。下图为分别为1-11月份五氧化二钒及钒铁出口国家数量比例图,由图可以看出,五氧化二钒出口目的地依次主要是韩国、荷兰、日本和加拿大,钒铁出口目的地依次主要是荷兰、韩国、日本和我国台湾地区。

(关键字:钒市 钒铁 钒系产品 钒氮合金 五氧化二钒)