2. 2013年国内钒市行情走势分析

2013年钒市场最终未能出现业界期盼的良好走势,全年行情依然是平淡无奇,一旦价格稍微回升,相应的阻力仿佛“如影随形”,使之无法持续上涨。这里面固然有宏观环境的因素:世界经济呈现缓慢复苏态势,国际金融危机的后续效应依然存在,在此情况下,钢铁、有色金属等大宗商品原材料始终都未能有根本性的改观,自2000年以来大宗商品价格持续上涨的所谓十年“超级周期”已经彻底结束,同样作为合金添加剂的钒产品与其他铁合金炉料产品一样都难逃行情疲软的大背景。但除此之外,笔者认为主要有以下几个方面的重要因素。

首先是今年以来,终端钢铁行业继续深陷困境,各大钢厂经济效益依然难有实质性的改善,盈利能力明显偏低,作为合金炉料的钒产品受到的打压在无形中是有增无减。据中国钢铁工业协会副会长兼秘书长张长富透露,今年前11个月,我国钢铁企业的利润总计161.8亿元,行业销售利润率只有0.48%,平均每吨钢的利润只有28元。而如果单看主营业务,钢厂的利润总计就只有58亿元了,相当于每吨钢的盈利只有4.2元。当中国钢铁业2012年一季度出现新世纪以来首次全行业亏损的消息,曾令市场为之震惊。不过在进入2013年后,这样的消息已令人见怪不怪,钢铁业已经从以前的从“高帅富”俨然变成了“矮穷挫”。虽然钢价走势看上去波澜起伏,事实上这条曲线却一直行进在低位,尽管今年第三季度大中型钢企利润情况略有改善,但整体而言国内钢铁市场仍是延续弱势。

其次是国内钒产业在经历了这几年以来的迅猛发展和壮大之后,每当价格出现恢复之时,整体供应过剩、社会库存偏多就成为抑制行情真正好转的重要因素。这几年在成本的制约下,一方面是石煤提钒企业产量和规模受到极大的制约,另一方面则是占据绝对优势的钒渣提钒企业,其产能扩张十分迅猛,不仅在整个钒产品的供应比例不断增大,而且更是促使国内钒产量节节走高。由于近几年的钢铁市场持续低迷,而钒产品价格虽然低位运行,但相比钢铁产品仍有相对不错的利润空间,因此地处四川攀西和河北承德两大钒钛资源基地,以攀钢和承钢为代表的钢厂纷纷开启转型升级之路,加大了对钒资源的开发和投资力度。特别是随着近两年攀钢西昌钒钛资源综合利用项目和川威集团钒钛资源综合利用项目的陆续投产,以及河北承德建龙、黑龙江建龙钒产量的逐年攀升,再加上四川德胜钢铁集团、达州钢铁集团钒渣产能的不断增加,国内钒产品产量增速过快,致使行业供需过剩程度加重,市场竞争激烈。据悉,截至10月份,攀钢集团西昌钢钒公司钒渣产量就达到了13.18万吨,五氧化二钒平均含量则达到18.58%。

第三是是国际钒市并无明显改观,最重要的是自2011年下半年以来,其相比国内的价格优势日趋萎缩,甚至经常性地处于严重倒挂的状态,因此对国内钒市场的拉动效应正在逐步减弱。据最新海关数据统计,2013年1-11月国内钒产品累计出口量为14900吨(折合为五氧化二钒),相比2012年同期15500吨下滑3.9%。仅从数据看,今年钒产品出口同比去年并未出现太大的降幅,不过在国内钒产量明显增加的背景下,出口量却并未迅速跟进,反而继续回落,这从侧面也意味着钒产品出口市场实际上是“不进则退”,其对国内的消化能力自然会逐步降低。

3. 2013年中国钒产品进出口形势

中国自2009年起就已经成为钒产品的世界第一产销大国,产量更是牢牢占据全球50%的份额以上,并一直保持至今,中国在世界钒市场中的地位和话语权因此逐渐得到增强。在这些年的钒产品进出口贸易中,我国一直保持着出口为主导的格局,尤其是近年来在国际钒市场中的影响力与日俱增,引发密切关注。

3.1 钒产品进口情况介绍

进口方面,五氧化二钒与钒铁数量仍然非常有限海关数据统计,2013年前10月五氧化二钒累计进口量为7.28吨,钒铁为3.586吨;而2012年全年五氧化二钒进口量为6.3吨,钒铁为12.5吨,2011年分别为43.66吨和2.2吨。

相比之下,钒氮合金的进口数量则比较多一些。2013年前10月国内钒氮合金累计进口589.508吨,而2012年全年钒氮合金进口513.791吨,2011年全年进口钒氮合金864.804吨,进口来源国还是几乎全部来自南非。

3.2 钒产品出口情况分析

出口方面,2013年总体数量(折合为五氧化二钒)与去年相差不大,但仍处于较低水平。1-11月五氧化二钒累计出口5545.39吨,同比去年下降30.1%,与2007年的19455吨、2008年的15057吨则相差甚远;1-11月高钒铁(FeV80)累计出口5617.825吨,同比则增长24.3%,但跟前几年相比仍有所回落(2008年为5734吨,2009年为2473吨,2010年为5989吨,2011年为6733吨)。中钒铁(FeV50)因国际没有需求,再加上2008年之后有20%的高额关税,出口向来是是无声无息。2008年出口量为125吨,2009年为31吨,2010年为10.1吨,2011年为37.603吨,2012年为6.6吨,今年1-11月为5.1吨。

而钒产品出口市场之所以迟迟不见大的起色,除了全球经济萎靡不振的因素外,国际其他地区粗钢产量下滑的负面作用也不容小觑。国际钢铁协会(worldsteel)统计数据表明,今年1-11月份,全球64个主要产钢国家和地区粗钢总产量为14.48亿吨,同比增长3.2%。1-11月份,欧盟27国粗钢产量为1.52亿吨,同比下降2.8%;独联体粗钢产量为9932万吨,同比下降2.8%;北美粗钢产量为1.09亿吨,同比下降2.2%;南美粗钢产量为4240万吨,同比下降1.5%;亚洲粗钢产量为9.67亿吨,同比增长5.9%。

以下为2012、2013年1-11月五氧化二钒、高钒铁(FeV80)出口及增减幅度对比图:

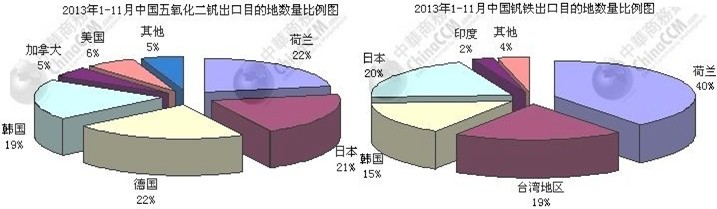

3.3 钒产品出口目的地数量对比

在钒产品出口目的地方面,欧盟、韩国和日本仍是我国最重要出口地区。下图为分别为1-11月份五氧化二钒及钒铁出口国家数量比例图,由图可以看出,五氧化二钒出口目的地主要是韩国、荷兰、日本和加拿大,钒铁出口目的地主要是荷兰、韩国、日本和我国台湾地区。

(关键字:钒 钒铁 钒系产品 钒氮合金 五氧化二钒)