2013年欧盟国家和美国在内的发达国家依然陷于经济衰退的困境之中,全球经济复苏步履维艰,国内经济增速下降,又是缓慢增长的一年。联合国发布《2014年世界经济形势与展望》,这份报告预测明年世界经济将增长3%,2015年经济增长率将进一步上升到3.3%,和今年大约只有2.1%的增长幅度相比,今后两年世界经济将有所好转。

2013年国内外钼市场整体处于下行之中,低迷态势延续,市场需求难有好转。尤其国内市场自春节后价格长期反弹无力,小型企业停产数量增多,生产企业产销压力大,业内信心进一步丧失。

1. 2013年国内外钼市场情况

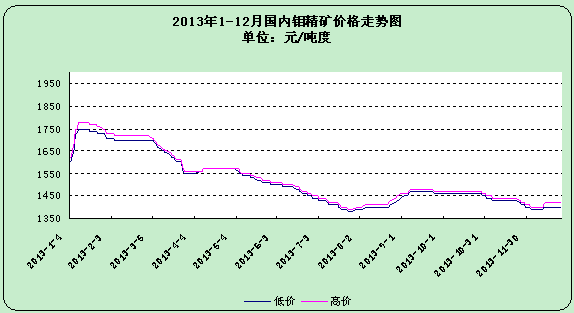

1.1 2013年国内钼市场

2013年国内钼市场延续低迷态势,上半年价格一直处于下行通道,降幅明显,下半年价格波动幅度缩窄,但是整体仍然处于低位。

1月初一般品位钼精矿价格报1600-1620元/吨度,随着天气愈见寒冷,国内部分地区矿山已经停工或者产量较低,因此市场上现货货源相对紧张,加之厂商春节前提前备货,采购需求有所增加,矿商低价惜售,市场价格开始快速上涨,中旬价格上调至1750-1780元/吨度。但是由于市场需求方面较弱,下游厂商对于高价原料接受难度较大,下旬价格松动下滑,春节期间价格回落至1700-1720元/吨度,3月份开始价格下滑,月底钼精矿价格下跌至1550-1560元/吨度。4月份受国际市场上行以及生产成本支撑,矿企报价小幅上调至1570元/吨度,但是市场需求仍然疲软,缺乏利好支撑,5月份价格开始持续下滑,6月底市场报价跌至1440-1450元/吨度。

进入下半年,市场仍难改颓势,价格持续下滑,7月下旬市场报价下跌至1380-1390元/吨度。后随着国际钼市场价格上涨,国内矿企挺价意愿强烈,低价惜售,报价上调,至9月上旬,国内市场价格上涨至1470-1480元/吨度。本次价格的上涨,一方面是受国际市场上行影响;另一方面由于前期市场低迷,矿山企业承受压力库存维持低位,矿商方面低价惜售,报价坚挺。但是,受制于国内市场需求的疲软,价格上行难以长期维持,9月下旬价格再度下滑,至12月上旬,市场报价滑落至1390-1400元/吨度,12月中旬开始,受国际钼价持续上涨以及生产成本等因素的影响,国内钼价格出现上调,至12月底,一般品位钼精矿报价上涨至1400-1420元/吨度。

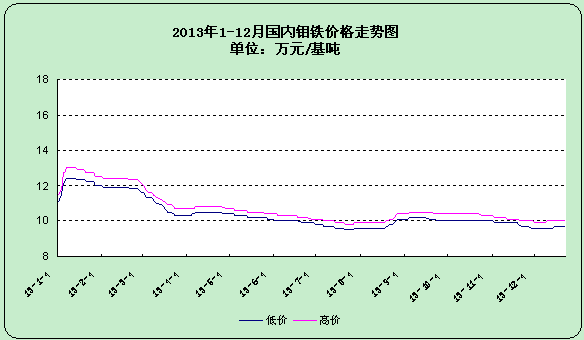

钼铁市场走势跟随原料价格波动,1月初国内钼铁市场报价在11.1-11.5万元/基吨,随着钼精矿原料价格的快速上涨,钼铁价格也明显上调,1月底市场报价上涨至12.2-12.7万元/基吨,进入2月份,市场价格持续回落,至4月上旬价格下跌至10.3-10.7万元/基吨。冶炼厂商成本倒挂严重难以支撑,遂采取联合挺价措施,低价惜售,中旬价格上调至10.5-10.8万元/基吨,此后稳定在该水平不变。然而,缺乏需求支撑,5月份钼铁市场价格再度下滑,至12月上旬,报价跌至9.6-9.9万元/基吨。中下旬开始,随着国际钼价以及钼精矿原料的持续上涨,钼铁价格也随之上调,至12月底,现货钼铁市场报价上涨至9.7-10万元/基吨。

终端需求,即钢厂招标价格是影响国内钼铁市场价格的另一重要因素,由于近两年来国内钢厂受铁矿石成本高涨以及钢价回落的影响,一直处于微利和亏损的境地,为分摊成本在原料采购上价格也步步压低,这就造成钢厂招标价格长期偏低,给本就低迷的钼铁市场进一步增加了压力。

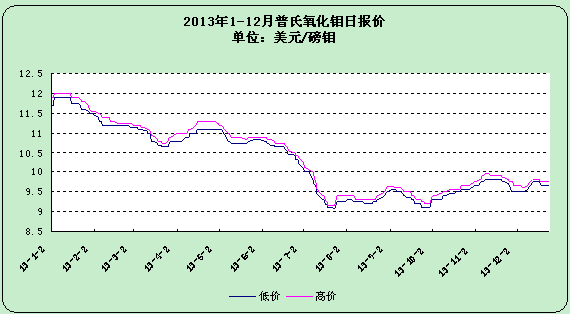

1.2 2013年国际钼市场

从图中可以看出,2013年的国际钼市场在上半年整体趋势向下,下半年震荡上行。国际市场圣诞假期过后,需求短期回暖,1月初价格小幅上涨至11.9-12美元/磅钼,但是中下旬价格逐步回落,至3月末氧化钼价格下跌至10.65-10.75美元/磅钼,后期价格止跌反弹,4月底报价上涨至11.1-11.25美元/磅钼。此次价格上涨一方面是由于贸易商补库采购,价格推涨,另一方面也受到力拓公司旗下Kennecott Bingham Canyon铜钼矿山因塌方关闭的影响。5月份,国际钼市场进入下行通道,价格持续下滑,中旬价格下跌至10.75-10.85美元/磅钼,下旬受终端需求影响,市场上贸易商询盘买盘增加,推动价格企稳回升,月底价格回涨至10.85-10.9美元/磅钼。

6月份开始,随着需求淡季的来临,国际钼市场进入又一轮持续下行期,至7月下旬,价格跌至9.08-9.15美元/磅钼,逼近9美元关口,这是自2009年以来的最低点。25日开始市场止跌反弹,报价上涨至9.25-9.4美元/磅钼,在7月的最后一周里,报价维持在9.25-9.4美元/磅钼不变。8月由于适逢夏休假期市场震荡前行,价格围绕在9.3美元/磅钼左右,随着国际市场夏休结束,市场参与者返场,需求有所增加,下旬市场报价出现明显上涨,月底普氏氧化钼日经销价格上涨至9.5-9.63美元/磅钼。

9月初市场涨势延续,价格上调至9.55-9.63美元/磅钼,但是人们预期的市场强势上涨似乎并未到来,缺乏需求支撑,后期市场动力不足,价格开始回落,月底价格重新跌回9.1-9.2美元/磅钼。10月份国际钼市场出现明显反弹,钼价持续上调,随着市场需求的回暖,业内信心有所增加,后期生产商方面捂盘惜售,使得市场供应收紧,价格不断抬升,11月上旬价格上涨至9.8-9.95美元/磅钼。随后市场需求放缓,交易量减少,市场上涨动力不足,价格开始回落,12月上旬价格下跌至9.5-9.6美元/磅钼,随着圣诞假期的来临,市场买兴增加,推动价格小幅上涨至9.75-9.8美元/磅钼,下旬市场需求放缓,交易稀少,价格再度下滑,截止24日,普氏氧化钼报价下调至9.65-9.75美元/磅钼。

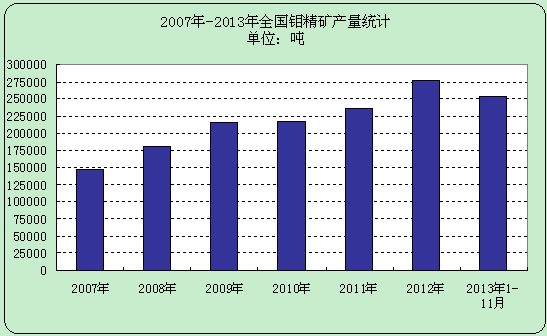

2. 2013年钼精矿产量

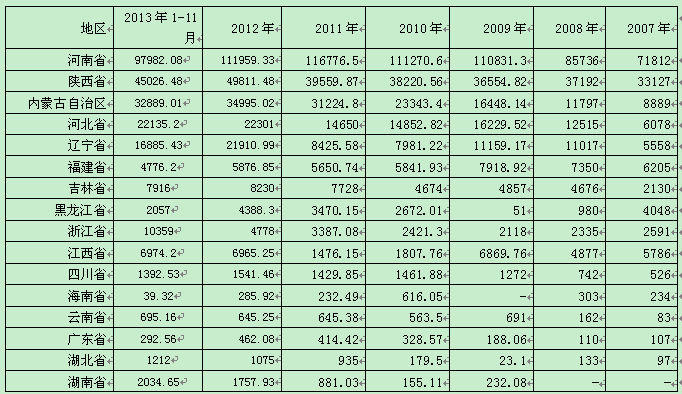

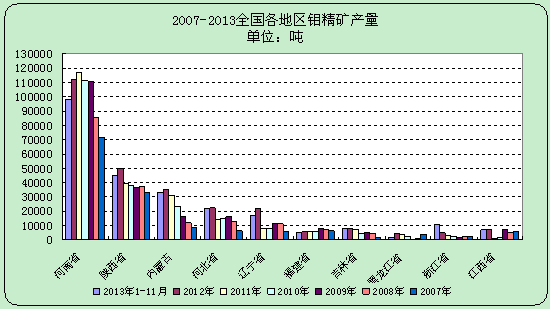

由图表数据可以看出,自2005年以后钼精矿产量呈现逐年增长的趋势。2006年全国钼精矿总量为93066吨,2007年全国钼精矿产量总计147444吨;2008年产量增至180589吨;2009年产量继续扩大,全年总产215578.96吨;2010年产量为216528.45吨,与09年基本持平;2011年钼精矿产量达到236887.04吨,2012年钼精矿产量276983.86吨;2013年1-11月全国钼精矿产量为252666.82吨,较2012年1-11月累计产量小幅下滑0.89%,预计12月份钼精矿产量仍将在2万吨以上,2013年全年全国钼精矿总产量与2012年大致持平。

由图中可以看出,作为国内钼主产区的河南、陕西、内蒙、河北、辽宁五省,每年的生产量基本呈递增趋势,2008年全球大规模爆发金融危机,但是国内钼精矿产量并未出现明显下滑,而是保持平稳增长,但是增速放缓。2013年截至11月份,内蒙古、河北两省的钼精矿产量已几乎与去年持平,河南省落差较大。近几年市场低迷难改,河南地区许多小型矿企难以维持,选择停产,预计12月份该省产量在1万吨以下;辽宁地区12月份产量预计在2000吨以内,因此,预计2013年河南、陕西、内蒙、河北、辽宁五省产量与2012年相比变化不大。

但是国内钼精矿整体产量仍然较大,并且市场库存量居高不下。而近两年来过年钼市需求长期疲软,需求增速远远不及产量增长的速度,市场在短期内难以消耗大量的库存,因此国内钼市场价格上行阻力较大。

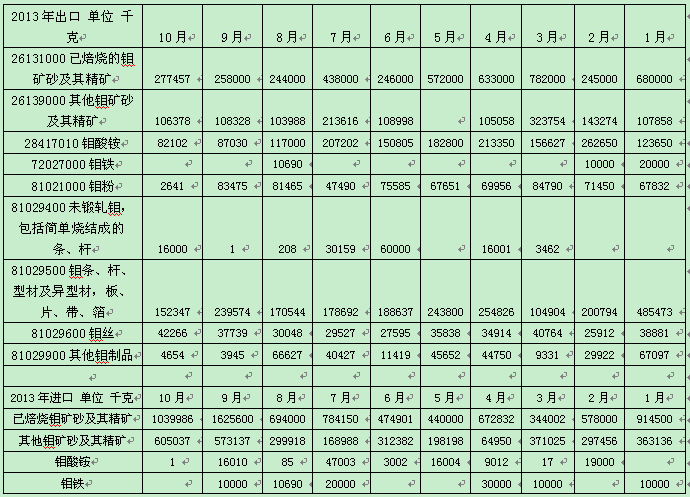

3. 2013年中国钼进出口情况

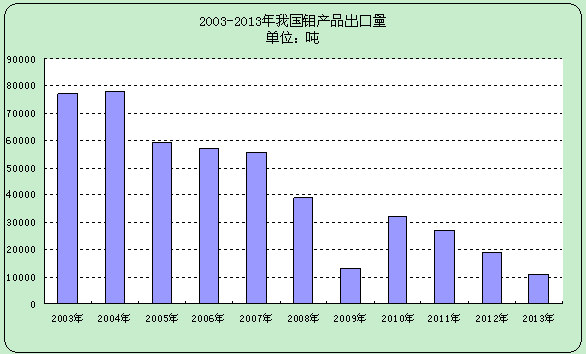

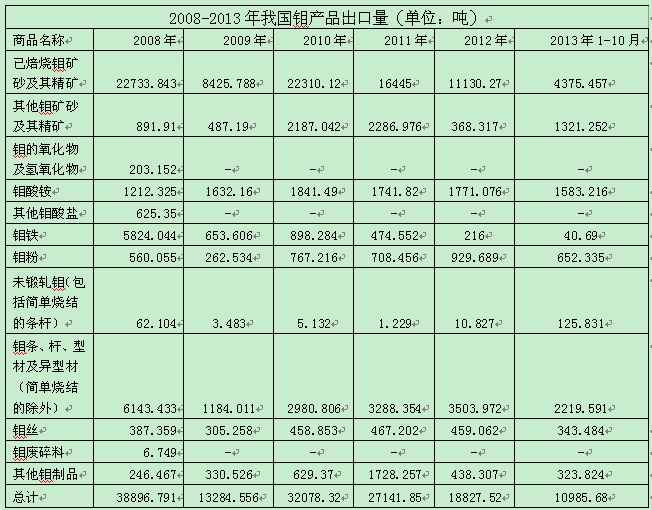

2012年已焙烧的钼矿砂及其精矿进口总量为9544吨,出口总量为11130吨。2013年1-10月份进口总量为7568吨,出口总量为4375吨,由图表中数据可以看出,2013年各月出口量较2012年有明显下滑。国家在控制钼资源出口方面并未放松,2013年出口关税并未降低,与国际厂商相比,国内矿山开采生产成本较高,因此在出口方面没有价格优势,加之较高的出口关税,国内厂商出口获利难度增加兴趣降低,钼产品出口量在近三年来呈现持续下滑趋势。而国产钼矿供应充足,市场长期维持供大于求状态,因此对进口钼产品需求有限,进口量也在小幅下滑。

4. 2014年市场情况预测

2013年影响国内钼市场价格因素有以下几方面:

第一,自2011年开始,国内钢市低迷,钢材价格下跌,钢厂普遍亏损,大幅减产,因此对于钼产品的需求量严重萎缩,延续到2013年,此种状态仍未见改善。钢厂是钼产品终端用户,在很大程度上影响着国内钼市的走向,但是受自身经营困境以及钼市行情低迷影响,钼铁招标量价齐跌,拖动国内钼市步步走低。

第二,国内市场供应长期处于过剩状态,这对钼市场的上行形成了很大阻力。统计数据显示,自2007年以来,国内钼精矿产量基本处于逐年上涨状态,2013年1-11月钼精矿产量已达252666.82吨,预计全年产量仍将有望达到27万余吨。据了解,目前市场上仍然存在前期的高价库存,加之产量的逐年增长,导致每年都会有一定的库存量增加,国内市场库存过剩状态难有改善,价格上行仍然阻力重重。

尽管据国际钼协会(IMOA)调研预测,在从2009年到2019年的10年间,随着电力、建筑以及运输市场消费的驱动,全球钼用量年增长率可达4.5%。特别是这3大市场年消费钼增长率分别可达约6%。一些部门需求的快速增长以及新的应用也有助于此时期钼消费的扩大。然而,事实上需求增速在短期内难以超过供应量的增长,预计2014年国内钼产量增长仍将会大于需求的增长。

12月16日,国务院关税税则委员会对外发布《2014年关税实施方案》,对部分产品进出口关税进行调整,新版关税方案于明年1月1日起施行。而为落实党的十八届三中全会关于建设生态文明的有关精神,保持宏观调控的连续性和稳定性,2014年我国继续以暂定税率的形式对煤炭、原油、化肥、铁合金等“两高一资”产品征收出口关税。已焙烧钼矿砂及其精矿、其他钼矿砂及其精矿出口关税15%;钼酸铵及其他钼酸盐、钼粉、未锻轧钼出口关税5%;钼铁仍然维持20%的出口关税。面对着高额的关税,以及生产成本的居高不下,国内厂商在出口方面缺乏价格优势,企业想在出口贸易中寻求出路的期望最终落空,国内市场仍然是厂商的必争之地,国内钼市面临激烈竞争难以避免。

2013年即将结束,国内钼市并未能带给市场参与者对于未来市场的足够信心,考虑到市场长期处于供需失衡、终端需求的长期疲软,以及国际钼产品价格的成本优势带来的压力等,预计2014年的钼市上空阴霾难散, 未来市场走出低迷困境仍需要较长一段时间。

(关键字:钼 钼铁 钼精矿 氧化钼)