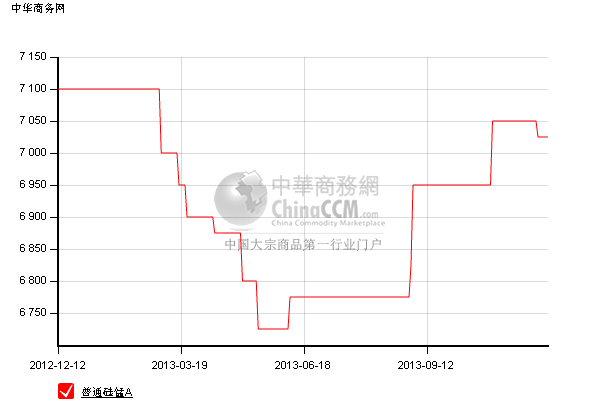

1.2013年锰合金市场走势回顾

2013年锰系合金价格延续了上一年的颓势,一路下行。对于锰系合金市场来说,今年形势是一片惨淡,市场价格更是“跌跌不休”。除了少数几个月市场行情略有好转,今年的大部分时间,硅锰行情都处在一个相对低迷的状态,市场价格一再触底。由于钢材市场没有明显的好转,部分中小型企业被迫停产检修,而金九银十也未给市场带来上涨的趋势。由于南方枯水期电价上涨,硅锰生产成本增加,在成本支撑下,市场价格出现了上涨,恢复了部分生产商的生产信心。不过,在12月钢厂招标项目中,硅锰采购价没能继续上涨,而是出现了50-150元不等的下跌,这是市场万万没有想到的,究其原因,还是钢材市场巨大的库存量给钢厂带来的生产压力,以及今年更加严格的环评,这些严重遏制了钢铁产能。

从上图可以看出,FeMn65Si17硅锰合金1-2月份维持盘整运行,因2月份正处于春节,南方企业开工率仍较低,停炉较多;北方企业春季期间也是维持开工,2月硅锰开工率有所下滑,国内市场硅锰主流出厂价在7350-7450元/吨。

二、自3月开始,硅锰合金市场行情陷入低迷,大部分硅锰厂家陆续停减产,对于节后市场各方心态上略显信心不足。

3月份开始市场处于下滑阶段,春节期间北方硅锰企业满负荷开工,而钢厂面临不同程度的检修,所以硅锰市场现货供应相对充足。钢厂对硅锰价格持打压态度,行情低迷,下游钢厂需求持续疲软影响,使得硅锰合金开工率偏低。四月硅锰市场弱势依旧,受钢厂采购价格走跌影响,硅锰6517#价格承压小幅走跌100-150元/吨。

5月份硅锰合金市场价格跌到谷底,现货价格下滑,生产企业成本倒挂,工厂开工率处于低位。同时,终端钢材继续大幅走跌,钢厂对硅锰采购价格打压力度较大,中小型钢厂停炉减产严重。自6月开始,硅锰行情开始反弹,由于硅锰开工率处于低位,现货库存紧张,硅锰企业低价不愿放量,钢厂被迫上调硅锰采购价。

7-11月硅锰合金一直处于温和反弹状态。7月起,南方终于迎来丰水期电价,广西地区电价由前期的0.61元/度,下降至0.52元/度左右,但清淡的市场及下游需求疲软,生产商对于复产持谨慎态度,因此开工率并没有因此而增加。

10月下旬至11月,南方地区开工率因电价逐步下调,北方地区企业已经有利润空间,整体开工情况良好,钢市低迷,钢厂对硅锰的需求量增加不明显,鲜有钢厂开始冬储计划,所以硅锰企业也注重产量控制,多接单为主。北方地区限电以及环评力度的增大,也有停减产现象,但总体产能要好于南方。

12月,钢厂硅锰招标并不如之前大家预想的顺利。一向被视为风向标的河钢本周公布了最终的采购价格,为7250元/吨,这一价格较之上月下调了50元/吨。河钢此次调价的主因还是因为北方硅锰厂家开工率较好,产能较大,市场现货充足。随着河钢采购价的公布,市场维稳期望落空。

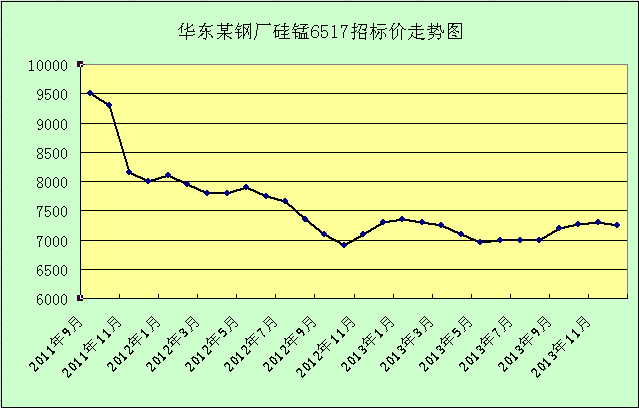

1.1.1 华东某钢厂硅锰招标价走势图

今年,钢市遇冷,环保治理在一定程度上限制了钢材的产量,即便如此,钢铁行业仍处于高库存状态。从走势图可以看出,去年的“金九银十”招标价基本与今年持平。进入11月,广西、贵州、云南地区陆续执行枯水期电价,受此影响,硅锰生产成本上涨,部分南方企业停炉检修或减产。北方电价占优势,开工率一直好于南方,市场现货充足。虽然11月份内蒙古出现了限电现象,但对市场并没有大的影响。

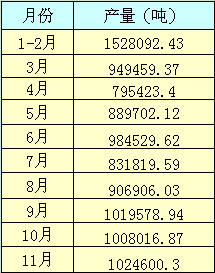

1.1.2 2013年硅锰合金产量数据统计

据有关数据统计显示,2013年1-11 月国内累积硅锰产量926.8万吨,较去年同期(859万吨)增加7.9%。2013年1-11月,国内粗钢累计产量达7128.6万吨,同比增加7.8%,增幅低于去年。受春节假期影响,1-2月双月产量仅为1528092.43吨,4月份产量偏低,4月份硅锰合金开工率维持弱势水平,由于硅锰合金停产较多,产量相对较少。随着南方丰水期的到来和钢铁市场进入旺季,硅锰产量逐月增加,9-11月三个月,单月国内总产量均在100万吨以上。

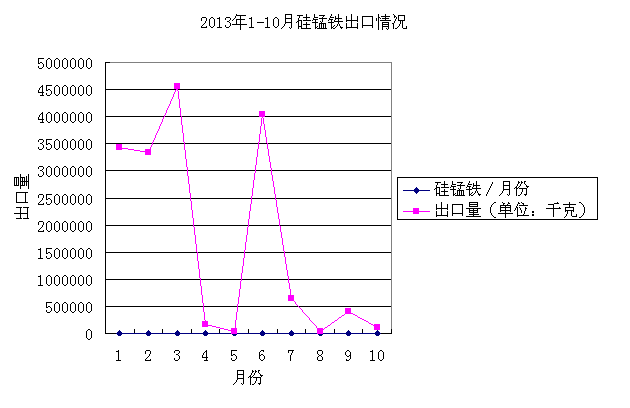

1.1.3 2013年硅锰铁出口统计

2013年1-10月国内硅锰铁出口累计18735.5吨,2012年同期出口量为2285吨,同比增长720%!2012年 ,由于国内硅锰在高成本、高关税等内在因素的影响,在疲软的国际需求面,我国的硅锰合金价格毫无优势可言。今年,国产硅锰铁主要出口台湾、日本、利比亚等地。前不久刚刚公布了《2014年关税实施方案》,其中明年硅锰合金出口关税仍维持20%征收,高昂的关税仍制约着国内硅锰出口,使得我国硅锰出口备受困扰,出口的减少,更凸显了国内硅锰供大于求的局面。

(关键字:硅锰 锰合金 价格 停产 钢铁)