2. 2014年国内钒市行情走势分析

2014年钒市场依然未能出现业界期盼的良好走势,全年行情都是萎靡不振,其表现之差已经到了业界根本无法相信的地步。而钒价之所以屡创新低,不断击穿行业的心理承受极限,这里面固然有宏观环境的因素:2014年世界经济增速普遍低于预期,发达经济体尚未从金融危机中完全复苏过来,新兴经济体又出现了增长放缓的情况;中国经济进入“新常态”,经济增长保持在合理区间,,经济运行中出现一些积极变化与亮点,但增速进一步放缓,下行压力和风险较大;以原油、铁矿石为代表的大宗商品原材料价格集体上演“断崖式”下跌,2014年成为大宗商品市场不折不扣的“熊年”,其中原油年内跌幅超过45%,铁矿石年内跌幅则更是接近50%。不过除此之外,笔者认为主要有以下几个方面的重要因素。

首先是2014年钢铁行业的利润确实较往年有所好转,但需求乏力的格局短期难以改善,行业整体的盈利水平难以得到根本性改观。即便中钢协预计今年钢铁行业利润总额可能超过280亿元,为近3年新高,可结果在工业领域中依然排名垫底。目前国内钢铁业规模扩张的发展模式终于逐步进入“过去式”。最新资料表明,中国钢铁工业产能扩张已经降温,所以不能因为利润略有回升,就简单断言钢铁行业即将迎来“春天”。纵观全年,钢铁行业效益低下,景气低迷,钢铁行业PMI指数仅4月份上至50%以上,其余月份均在50%以下,全年平均水平低于上年。值得注意的是,钢铁需求增速放缓,加之钢铁行业资金普遍紧张,且向上下游产业链延伸,导致资金占用成本增加明显,企业处于明显去库存状态。大多数钢铁企业主业处于亏损状态,少数企业亏损额度较大。

其次是国内钒产业在最近几年逆势而上,钒产品供应总量节节攀升,致使过剩问题日渐突出。不可否认的是,由于钒价深度回落,跌入低谷,在成本的制约下,石煤提钒企业深受重创,产量和规模整体出现萎缩,产量和规模跟往昔早就难以相提并论。然而占据绝对优势的钒渣提钒企业,其产能提升非常迅猛,在整个钒产品的供应比例持续增大,由此推动国内钒产量连连走高。虽然钢铁市场十分低迷,但钒产品相比钢铁产品仍有相对不错的利润空间,因此地处四川攀西和河北承德两大钒钛资源基地,以攀钢和承钢为代表的钢厂纷纷开启转型升级之路,加大了对钒资源的开发和投资力度。今年年初,攀钢正式决定成立钒事业部,负责钒产业战略规划研究、产能布局优化研究、产销协调、产品推广、技术服务、海外市场培育和开拓等方面的工作。而承钢也着手成立钒钛分公司,紧接着又更名为钒钛事业部,并按事业部制改革方案运行。尽管2014年西昌新钢业全线关停,但随着西昌钢钒的全面达产,攀钢钒渣总体产量大幅上升。仅1-8月西昌钢钒钒渣产量就达13.72万吨,其中8月产钒渣2.03万吨,月产首破2万吨大关。除此之外,建龙系(承德建龙、黑龙江建龙)钒产量逐年提高,2013年五氧化二钒产量合计1.26万吨,成为继攀钢、承钢之后名副其实的行业第三。再加上川威集团钒钛资源综合利用项目的实施和投产,四川德胜钢铁集团、达州钢铁集团钒渣产能的增加以及陕西略钢公司钒渣的成功冶炼提取,国内钒产品产量增速过快,供应明显超出下游实际需求,价格被迫下滑是在所难免。

第三是是国际钒市始终弱势运行,迟迟不见起色,对国内行情的拉动效应逐年下降。据最新海关数据统计,2013年1-11月国内钒产品累计出口量为1.65万吨(折合为五氧化二钒),相比2013年同期增长9.6%。尽管出口增幅尚可,但实际上出数量和前几年相比仍有很大的差距,处于偏低水平。一方面是国内钒产量的急剧增长,另一方面是国际钒产品需求的大幅减弱,由此使得钒产品内部消耗压力显著加大,行情疲软状况愈演愈烈。

3. 2014年中国钒产品进出口形势

中国自2009年起就已经成为钒产品的世界第一产销大国,产量更是牢牢占据全球50%的份额以上,并一直保持至今,中国在世界钒市场中的地位和话语权因此逐渐得到增强。在这些年的钒产品进出口贸易中,我国一直保持着出口为主导的格局,尤其是近年来在国际钒市场中的影响力与日俱增,引发密切关注。

3.1 钒产品进口情况介绍

进口方面,五氧化二钒与钒铁数量非常有限。海关数据统计,2013年前11月五氧化二钒累计进口量为40.06吨,钒铁为3.62吨;而2013年全年五氧化二钒进口量为9.5吨,钒铁为3.586吨,2012年分别为6.3吨和12.5吨,2011年分别为43.66吨和2.2吨。

相比之下,钒氮合金的进口数量则比较多一些。2013年前11月国内钒氮合金累计进口285.519吨,而2013年全年钒氮合金进口608.641吨,2012年为513.791吨,2011年为864.804吨,进口来源国还是几乎全部来自南非。

3.2 钒产品出口情况分析

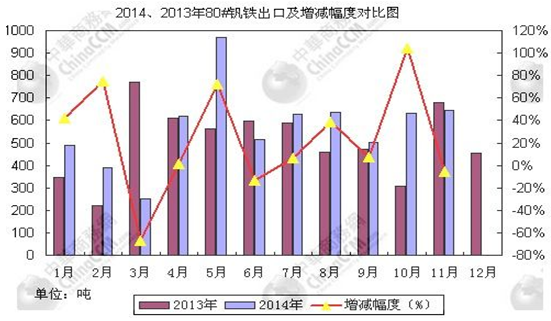

出口方面,2013年总体呈现量增价跌的局面。2014年1-11月国内五氧化二钒累计出口5204.121吨,同比去年下降6.2%,与2007年的19455吨、2008年的15057吨相差甚远;累计出口金额53,736,619美元,同比更是下降11.7%。1-11月高钒铁(FeV80)累计出口6280.566吨,同比则增长11.8%,即便如此,累计出口金额120,846,315美元,同比仅增长5.3%。中钒铁(FeV50)因国际没有需求,再加上2008年之后有20%的高额关税,出口一直都是无声无息。2008年出口量为125吨,2009年为31吨,2010年为10.1吨,2011年为37.603吨,2012年为6.6吨,2013年为4.9吨,今年1-11月为3.7吨。

钒产品出口市场没有出现真正好转,除了世界经济并未完全摆脱危机阴霾的因素外,国际钢产量增速减弱的影响也是不容小觑。国际钢铁协会(worldsteel)统计数据表明,2013年1-11月份,全球主要产钢国家和地区粗钢总产量为14.48亿吨,相比2012年同期增长3.2%,而今年1-11月份,全球主要产钢国家和地区粗钢总产量为14.98亿吨,相比2012年同期增长1.8%。

以下为2013、2014年1-11月五氧化二钒、高钒铁(FeV80)出口及增减幅度对比图:

3.3 钒产品出口目的地数量对比

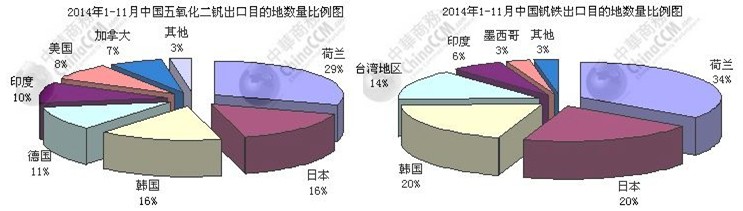

在钒产品出口目的地方面,欧盟、韩国和日本仍是我国最重要出口地区。下图为分别为2014年1-11月份五氧化二钒及钒铁出口国家数量比例图,由图可以看出,五氧化二钒出口目的地主要是荷兰、日本、韩国、德国和印度,钒铁出口目的地主要是荷兰、日本、韩国、台湾地区和印度。

(关键字:钒 钒铁 钒氮合金 五氧化二钒)