4. 2014年国际钒市行情走势分析

2014年以来,国际钒市上涨始终乏力,表现比较低迷。1-2月国际钒价窄幅震荡,直至3月中旬才重启回升走势,并最终在4月打破自去年以来的国内外倒挂局面,由此使得钒产品出口获得利好。这种走势一直延续到5月中旬,欧洲钒铁才达到今年的高点27-27.7美元/千克钒。随后又下调至26.7-27.2美元/千克钒。6月欧洲钒铁价格持续走低,特别是在下旬欧洲夏休来临之际,由于需求下滑,商家悲观情绪升温,欧洲钒铁价格跌幅有所加大,进一步下调至7月中旬的24.6-25美元/千克钒。不过其后因商家无意再降价出货,特别是进入8月,下游询盘交易逐渐增多,钒铁价格又上调至25.75-26.25美元/千克钒。但最终还是昙花一现,涨势难以为继,在月末重回下行之路。而经历了随后连续四个月的趋弱走低,欧洲钒铁价格在年末已经下跌至年内低点24-24.2美元/千克钒。

今年中国钒产量仍一如既往地呈现增长态势,但由于全球钒需求总体偏弱,因此与国内龙头企业产量迅速扩大形成反差的是,国际钒业巨头的产量一直表现平平,没有明确的进展。嘉能可斯特拉塔(GlencoreXstrata)发布前三季度报告,1-9月公司五氧化二钒总产量为1520万镑,相比2013年同期减少4%。而之前一直是全球最大钒业生产公司的俄罗斯耶弗拉兹集团(Evraz)钒产品今年前三季度产量为14,211吨(折合金属钒),相比2013年同期减少3.6%。

5. 国内外钒行业未来发展动态及2015年市场展望

5.1 国内钒行业发展动态

福建新航凯材料科技有限公司年产5000吨钒氮合金项目日前落户将乐县积善工业园区,项目在县委县政府的大力支持和关怀下,第一条生产线于年底开始试生产。

湖南湘西泸溪县众鑫公司1000吨/年钒氮合金项目检修建成投产,项目总投资5000万元,安排就业岗位60个,可实现产值1.8亿多元,税收2500万余元。

由陕西华银科技有限公司投资41475万元建设的年产10000吨钒氮合金项项目(一期)进展顺利,预计到2014年底建成投产。

在2014年4月2~6日举行的第42届瑞士日内瓦国际发明博览会上,清华大学王保国教授课题组的科研成果“大规模蓄电储能的全钒液流电池技术与装备” 获展览会特别金奖。钒液流电池是一种适用于风能、太阳能等可再生能源发电过程的大容量蓄电储能装备,能够克服风能、太阳能发电的不稳定、不连续的缺陷。

9月30日,由河北钢铁承钢牵头编制的《氮化钒铁》(GB/T 30896-2014)国家标准报批完成,已由国家质检总局国家标准委正式发布实施。该标准为世界首个氮化钒铁生产标准,对于促进全球钒产业发展具有重要意义。该国家标准的发布实施,结束了国家生产和使用氮化钒铁无规范、统一、权威标准的现状,填补了国内氮化钒铁技术标准的空白,促进了氮化钒铁产品在国内的应用,推动了氮化钒铁的规范竞争和交易。

继成功研发生产航空航天级钒铝合金后,河北钢铁承钢高附加值钒产品再添"新丁",成功研发并批量生产钒氮19合金产品,添补了国内空白。目前市场销售多以钒氮16合金为主,承钢在确保钒氮16合金产量和销量占主导地位的前提下,加快更高级别的新产品研发力度,充分利用先进的竖炉生产工艺,加大生产过程研究和控制力度,进行反复研究及生产试验,在低成本条件下实现了钒氮19合金产品的批量化生产。

11月28日-30日,首届中国(攀枝花)钒钛产业博览会暨攀西战略资源创新开发试验区投资推介会在攀枝花市举行。此次盛会的举办,则旨在以高规格的会议搭桥,云集四方专家学者及嘉宾,掌握和了解钒钛产业及市场,科学研判和展望世界钒钛产业未来发展方向和趋势,为攀西试验区创新发展寻找政策空间和现实路径。

攀钢目前已经具备生产三氧化二钒、高纯五氧化二钒、高钒铁、钒氮合金、钒铝合金、偏钒酸钾、硫酸氧钒等4大系列10多种钒产品的能力,成为我国钒产品种类最丰富的企业和全球第一的产钒企业。公司承担的“钒电池电解液研究及应用技术开发”课题取得进展,并实现了储能用钒电池电解液批量生产,宇航级钒铝合金产业化试验产品质量也已经达到德国GfE公司企业标准。

截止12月22日止,攀钢钒业公司全年钒制品(折V2O5)产量累计完成20658.819吨,标志着钒业公司完成攀钢钒公司下达的2014年生产经营白皮书计划,提前9天完成全年生产任务。 而2013年攀钢钒业公司生产钒制品2.05万吨,攀钢集团生产钒制品总量为3.65万吨。

5.2 国外钒行业发展动态

据悉,国际钒技术委员会在澳大利亚珀斯举行了第86届会员大会,这是该委员会第一次在澳洲举办会员大会。位于珀斯西部的国际钒技术委员会会员-黄石矿产资源开发公司(Yellow Rock Resources Ltd.)主办了于2014年3月31日-4月2日在珀斯皇冠大都会酒店召开的这次大会。

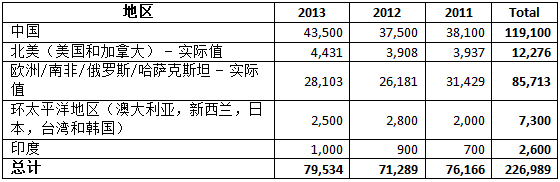

在为期三天的会议期间,国际钒技术委员会召开了它的健康-安全-环境和市场开发小组委员会会议,同事会员们还审查并发布了近几年钒生产和消费统计报告。产量方面,2011年、2012年、2013年中国钒产量分别为38,100吨、37,500吨、43,500吨、世界钒产量分别为76,166吨、71,289吨、79,534吨;消费方面,2012年、2013年中国钒消费量分别为30,400吨、35,500吨、世界钒消费量分别为75,500吨、79,300吨。上述产量均为折合金属钒,具体情况下面两表。

在此次统计中,国际钒技术委员会定义钒的产量为:所有钒的氧化物的产量,加上其它不是通过氧化途径生产的钒的化合物(如:钒的化学制品),以及不是通过V2Ox途径生产的钒铁(FeV)(如:通过一定的回收过程生产的钒铁)。

产量(估计值/实际值)

根据反垄断准则,国际钒技术委员会发布以下国家和洲的钒的产量统计数据。

消耗量(估计值)

国际钒技术委员仅将这些数据作为钒产业的综合统计发布,不会用作任何其它目的。

5.3 2015年钒市场展望

2014年的钒市场进入到了十年以来的最低谷,并且当前行情仍在进行深度调整。当前钒价下行空间已经被压缩殆尽,上下游企业停产减产现象呈现蔓延态势,因此从行业自身情况来讲,在不断增加的成本支撑下,2015年伊始,钒市几乎不大可能再度走低,整体有望逐渐止跌企稳。

不过即便如此,由于利好消息缺失,业界看涨心态始终受到打压,钒市回升之路可谓是可谓步履维艰。一方面终端钢铁行业并未有实质性的改观,在宏观经济新形势下也进入全面调整期,低增长、低效益、低价格、高压力,“三低一高”成为新常态。2015年钢铁行业仍将维持供需低速增长的趋势。尽管国家稳增长措施和一带一路等战略将拉动用钢需求,但在经济下行压力加大,制造业、房地产等复苏缓慢的情况下,钢铁需求增长空间有限。另一方面以目前形势看,2015年国内钒产业产能和产量总体仍将面临有增无减的状况,供求过剩的程度不会有所渐弱,受此影响,钒市场竞争依然激烈,钢下游消费用户尤其是钢厂势必都会继续采取压价策略。此外,国际钒市萎靡不振,明年行情难有好转,其对出口市场的拉动力度偏弱,所以国内钒产品的内销压力仍不容忽视。

综上所述,明年钒市场总体将继续低位运行,价格窄幅调整的可能性比较大。

(关键字:钒 钒铁 钒氮合金 五氧化二钒)