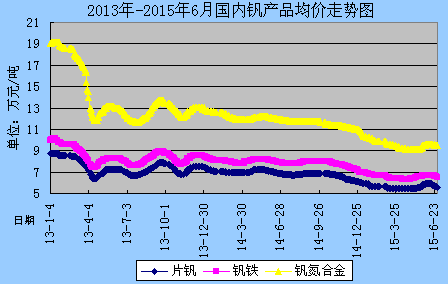

6月国内钒市场上涨走势停滞不前,各产品价格无力坚守,最终重新进入下行通道,业界对后期信心因此减弱,降价出货意向逐渐蔓延。

6月国内钒市起初表现比较稳定,但各地供货商惜售气氛依旧。据了解,50#钒铁主流报价坚守在6.6-6.7万/吨,钒氮合金VN16后来居上,主流报价小幅补涨至9.5-9.7万/吨。钢厂采购招标价跟进提高,月初钢厂钒铁招标价集中在6.5-6.6万/吨,而钒氮合金招标价集中在9.5万/吨。原料方面,五氧化二钒片钒市场自从5月下旬统一提价之后,各生产企业拒绝低价出货,报价陆续调整至5.8-6万/吨。不过虽然片钒实际成交确实水涨船高,但过高的价格下游也不愿接货。

而在6月中旬开始,支撑钒市触底回升的因素逐渐消失,这主要表现在以下几个方面。1、国内钒市上涨动力依然不强。前期由于钒价极度超跌,市场承压愈来愈重,加之行情已经盘整许久并成功筑底,因此盼涨情绪高度一致。而终端钢铁行业始终萎靡不振,需求增长乏力,供应过剩格局也仍未改观,这些都决定了钒市行情好转的不可持续性。2、南非耶弗拉兹海威尔德钢钒公司及Mapochs钒矿5月进入商业援助计划,致使与其有原料供应关系的公司生产受到影响,国际钒产品供应短缺的担忧在短期内不断发酵,进而推动外盘钒价在下探至低谷之后有上演持续走高的好戏。但进入6月,国际钒产品现货依然充足,并未受到太大影响,尤其是随着Mapochs钒矿宣布复产,国际钒价更是应声而落。3、国内原料片钒市场有价无市现象突出,企业心态动摇。虽然片钒此前报价维持在5.8-6万/吨的高位,但下游钒合金价格涨幅有限,因此厂家原料采购愈发谨慎,致使片钒销售困难,承兑出货价普遍未能突破5.8万/吨。

在上述利空情况下,国内钒市在6月中旬之后出现回落。至月末,50#钒铁主流报价下调至6.4-6.6万/吨,钒氮合金VN16主流报价下调至9.4-9.6万/吨。原料方面,片钒市场呈现阴跌状态,98%片钒主流报价已经下调至5.5-5.7万/吨,企业现款心理成交价降至5.5万/吨,承兑在5.6万/吨以上。6月粉钒市场变动不大,其中98%粉钒主流报价由5.8-5.6万/吨下调至5.7-5.9万/吨,99%粉钒则保持在6.5-6.8万/吨。6月偏钒酸铵市场表现相对平静,至月末,折精钒98%含税主流报价在5.3-5.4万/吨,不含税报价在4.7-4.8万/吨。

6月国际钒市需求疲软,再加上Mapochs钒矿恢复正常生产,市场信心缺乏,因此价格总体呈现下滑态势。据悉,欧洲钒铁价格由5月末的22.6-23.1美元/千克钒下调至20.1-22美元/千克钒。此外,欧洲五氧化二钒由于交易稀少,价格则继续稳定在4-4.5美元/磅钒,而美国钒铁价格在小幅微调至9.5-10美元/磅钒之后,也暂时维持不变。

综上所述,当前欧美夏休即将到来,国际钒市需求更为平淡,价格下跌趋势依旧,而国内钒市看空氛围较浓,预计后期行情将继续趋弱调整,回归原位。

(关键字:钒 片钒 钒铁 钒氮合金 五氧化二钒)