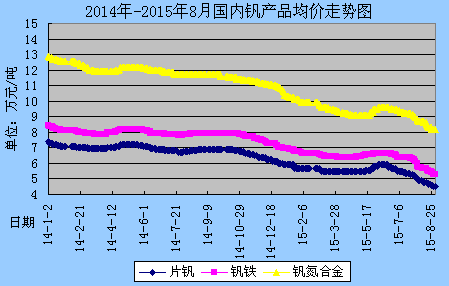

8月国内钒市场继续加速下滑,整体表现愈发疲软,尤其是在钢厂采购招标价屡创新低的情况下,各产品价格始终未能止跌企稳,反而呈现跌跌不休状态。

8月国内钒铁市场持续下行,50#钒铁主流报价由7月末的6.1-6.2万/吨下调至5.2-5.4万/吨。钢厂钒铁招标价则更是明显较低,由此前5.6万/吨左右下跌至5.05万/吨。尽管各地供货商一再惜售,但面对招标价的节节下探,最终仍是无可奈何,只能跟进调整。而8月钒氮合金市场同样无法避免下滑态势,厂商VN16主流报价由7月末的8.8-9.1万/吨下调至8.1-8.3万/吨。钢厂招标价也是一路走低,由此前的8.7-8.8万/吨下探至8-8.1万/吨。由于终端钢铁行业持续萎靡不振,迟迟未有实质性改观,致使钢厂在合金采购方面仍是极力控制,加之钒合金社会供应相比依然比较充足,因此钒合金成交价总是低价频出,屡屡超出业界预期。

原料方面,8月五氧化二钒市场承压较重,片钒表现更为突出。下游钒合金价格一跌再跌,厂家停产减产现象不断蔓延,原料采购需求本身已经逐步减弱,即使有介入拿货的,大多也是谨慎以待,大幅压价意向十分突出。在此形势下,片钒销售难度日趋加大,据了解,至8月末,生产企业98%片钒主流报价已经由7月末的5.1-5.2万/吨下调至4.4-4.6万/吨,现款心理出货价被迫降至4.4万/吨的水平,承兑在4.5万/吨。即便如此,由于招标价严重偏低,钒合金加工厂家对原料采购观望气氛增强。8月粉钒市场趋弱依旧,企业反映需求冷清,有价无市情况突出。其中98%粉钒主流报价由7月末的5.3-5.5万/吨下调至4.8-5万/吨,99%粉钒则由6.3-6.5万/吨下调至5.9-6.1万/吨。8月偏钒酸铵市场同步走低,折精钒98%含税主流报价降至4.4-4.6万/吨,不含税报价在3.9-4.1万/吨,很多厂家都选择惜售不出。

8月,国际钒市询盘交易依然平淡,价格跌势连连。据悉,欧洲钒铁价格由7月末的18.9-19.5美元/千克钒下调至17-17.75美元/千克钒,创下2004年以来的历史新低。此外,欧洲五氧化二钒因交易缺乏,价格则由3.4-3.7美元/磅下调至3.2-3.5美元/磅,而美国钒铁价格也由7月末的9-9.2美元/磅钒下调至8.5-9美元/磅钒。

综上所述,目前欧美夏休已然结束,但国际钒市行情仍无好转迹象,而国内终端钢铁行业“金九银十”效应难现,钒市需求层面因此不会有根本性的改变,同时考虑到当前价格全面跌至极限,行业各方普遍无力承受,预计后期行情将弱势盘整,不太可能再出现大的降幅。

(关键字:钒 钒铁 钒氮合金 五氧化二钒)