金秋十月,钒市场在早早进入“寒冬”的情况下,依然延续低迷态势,价格进一步深度下探,屡屡击穿行业心理预期底限,致使行情遭遇2003年以来最严峻的时刻。

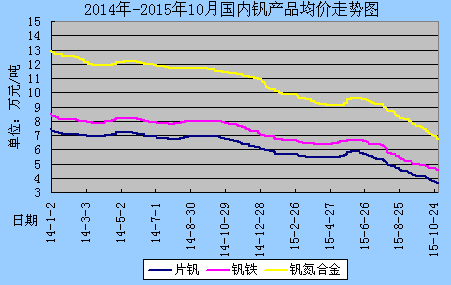

10月国内钒铁市场继续走低,50#钒铁主流报价由9月末的4.8-5万/吨下调至本月末的4.5-4.6万/吨。中旬以前钢厂招标价大多都在4.6-4.75万/吨,不过此后钢厂集中招标普遍延期,尽管如此,由于行情普遍看弱,各地供货商实际成交价已经压低至4.5万/吨。而10月钒氮合金跌势并未减弱,厂商VN16主流报价由9月末的7.5-7.7万/吨下调至本月末的6.6-6.8万/吨。相比钒铁,钒氮合金表现更差,招标压价现象突出,据悉,至月末,钢厂钒氮合金招标价已经降至6.4-6.6万/吨。而无论钒铁或是钒氮合金,加工厂家基本都被迫陷入停产减产的境地。

10月原料方面,片钒市场不断承压,价格一直无力企稳。由于下游钒合金加工厂家需求平淡,加之对后期走势仍然担忧,因此即便采购也是比较谨慎,由此导致片钒成交阴跌不止。据了解,生产企业98%片钒主流报价由9月末的4-4.2万/吨下调至本月末的3.6-3.7万/吨,现款出货价降至3.5万/吨,承兑在3.6万/吨的水平。面对如此过低的价格,企业惜售气氛强烈,真正出货的并不多。10月粉钒市场弱势依旧,企业销售毫无起色。其中98%粉钒主流报价由9月末的4.5-4.7万/吨下调至4.1-4.3万/吨,99%粉钒则由5.7-6万/吨下调至5.5-5.7万/吨。10月偏钒酸铵成交稀少,厂家仍处于停产状态,折精钒98%含税主流报价逐渐下调至3.7-3.8万/吨,不含税报价在3.4-3.5万/吨。

10月国庆前后,国际钒市大幅回落,对国内钒市造成不利影响。据悉,9月30日欧洲钒铁价格由14.75-15.6美元/千克钒下跌至14.4-14.7美元/千克钒,进入10月之后更是持续下行,中间虽有小幅回升,但最终还是昙花一现,至月末已经下跌至12.9-13.5美元/千克钒。与此同时,欧洲五氧化二钒价格也由9月末的2.7-3美元/磅调整至本月末的2.3-3美元/磅。此外,美国钒铁价格也由9月末的7.8-8.2美元/磅钒下跌至6.5-7美元/磅钒。

综上所述,当前国内外钒市场尚无利好消息,能否在此时止跌尚需面临考验,不过鉴于价格已然下滑至如今的地步,市场底部支撑也开始逐步凸显,因此预计后期观望心态有望增强,行情或将窄幅波动。

(关键字:钒 钒铁 钒氮合金 五氧化二钒)