4. 2015年国际钒市行情走势分析

2015年以来,国际钒市几乎呈现单边下行态势。除了5月份由于南非海维尔德钢钒公司停产引发国际钒产品供应担忧,促使价格上涨昙花一现外,其余时间都是在不断探底回落。尤其是在下半年,与国内一样,行情更加萎靡不振,价格跌速加快。具体轨迹为:欧洲钒铁价格先是由年初的24-24.2美元/千克下滑至4月下旬的18.9-19.2美元/千克钒,随后攀升至5月中旬的22.8-23.5美元/千克钒,继而一路下探11月末的年内最低点12.75-13.4美元/千克钒。尽管12月份开始好转,但涨势异常缓慢,至年末为13.3-13.8美元/千克钒。

与国内钒产量今年变化不大相对应的是,由于国外市场需求更为疲软,国际钒业巨头的产量受到较大的影响。据悉,俄罗斯耶弗拉兹集团(Evraz)2015年1-9月钒渣总产量为13,891吨(折合金属钒),同比下降14.3%;钒制品总产量为11,583吨,同比下降16.5%。嘉能可斯特拉塔(GlencoreXstrata)1-9月五氧化二钒总产量为1,540万磅,相比去年同期1,520万磅基本持平。不过位于巴西的钒生产商Largo资源公司在投产之后,今年的单月产量却是屡创新高。据了解,该公司与嘉能可有“照付不议”的长期承购协议,其致力于成为全球领先的钒生产商,年设计产能为9,600吨,2015年预计的平均产量在7,850吨,而2016年平均产量为11,000吨。

5. 2015年国内外钒行业动态回顾及2016年市场预测

5.1 2015年国内钒行业动态

2014年,黑龙江建龙五氧化二钒产量达到7000吨,黑龙江建龙五氧化二钒产量达到近6500吨,两者合计产量达到13500吨。

攀钢集团钒业有限公司拟在攀枝花市东区马鹿箐钒业公司现有厂区内技改扩建,将现有11座30m单道窑和1座30m双道窑改造为11座36m双道窑、1座42m双道窑。项目建成后,钒业公司钒氮合金产能达到10000t/a,其中新增钒氮合金产能6000t/a。

商洛市龙头企业山阳丰源钒业公司历经6年建成万吨钒氮合金项目,该公司科技攻关的“一步法推板窑制取钒氮合金技术”共取得8项国家专利。今年,该公司计划生产钒氮合金1万吨,预计完成工业总产值14亿元,持续加大钒氮合金在钢铁行业中的推广应用,不断提升行业领先地位和市场占有率。

6月2日,陕西五洲钒金属材料科技有限公司年产1000吨氮化钒炉窑生产线改造项目中5号、6号推板窑投料试车一次成功,标志着该项目已经全面建设完成,比计划时间整整提前了40天。随着改造建设后两条生产线的正式生产及至达产达标,五洲矿业公司每年氮化钒产能将达到3000吨以上,每吨氮化钒的生产成本可降低1100元左右。

日前,河北钢铁集团承钢又一自主知识产权方法——电硅热法冶炼钒铝合金的方法获得国家发明专利。此前,美国和德国冶炼钒铝合金采用“两步法”,国内大多采用“一步法”。但都存在钒收率低、成品率低、冶炼过程产生喷溅等问题。由承钢研发的电硅热法冶炼钒铝合金技术采用分期加入原料的方法,使得钒收率由85%提高到95%以上,尾渣中钒含量由8%-9%降低到2%以下,大大降低了成本,提高了产品质量,并且冶炼过程不产生喷溅,具有良好的经济效益和社会效益。

1至6月,陕西五洲矿业完成矿石处理量192490.77吨,生产红钒1535.82吨,生产钒氮合金1369吨,同比分别提高了27.2%、27.94%和19.46%,矿石品位累计为0.922%,选矿综合回收率85.13%,环比分别提高了0.59和0.006个百分点。吨红钒生产成本52453.05元,同比下降了3751.63元。

7月14日,湖南众鑫新材料科技股份有限公司近日在北京成功挂牌“新三板”,股票名称为“众鑫科技”,发行代号为832678,成为湘西泸溪首家上市的民营企业。攀枝花卓越钒业科技股份有限公司也于10月9日正式申请新三板挂牌,其挂牌材料已在股转公司官网公开披露。

从国家发改委获悉,国家发改委下达了2015年战略性新兴产业专项投资计划,枣阳市科技局招商企业平凡钒氮合金有限公司的“年产2000吨绿色高效氮化钒新材料”项目获得2775万元的资金扶持。这次获国家发改委批准项目全国仅4项,枣阳占其中1项。

今年以来,河北钢铁集团承钢全力推进钒制品升级和结构调整,提升高附加值钒产品高纯粉剂钒的生产比例,确保实现效益最大化。目前,承钢销售的高纯粉剂钒占国内市场的65%,成为国内最大的高纯粉剂钒供应商,产品远销亚、欧等多个国家和地区。9月成功打开华东市场,全月高纯粉剂钒销售量同比增长7倍,创单月高纯粉钒销量新高,10月销量环比增长73%,提升了钒产品的盈利能力。

四季度以来,河北钢铁集团承钢深入践行“为客户而销售、为销售而生产”的理念,充分发挥钒钛特色,大力强化直供,效果显著。11月份,钒产品直供量达到今年最高水平,50钒铁、55氮化钒铁单月直供量同比分别提高14%和18%,并且全部应用新兴领域,创效水平明显提升。

12月14日,攀钢集团有限公司党委书记、董事长张大德主持召开钒电池应用技术开发专题研讨会时强调,要从战略上高度重视,志存高远,脚踏实地,立足攀西钒钛资源综合利用实际,瞄准一个方向,坚定信念,积微速成,以只争朝夕的精神早日实现在钒电池应用方面的突破。

5.2 2015年国外钒行业动态

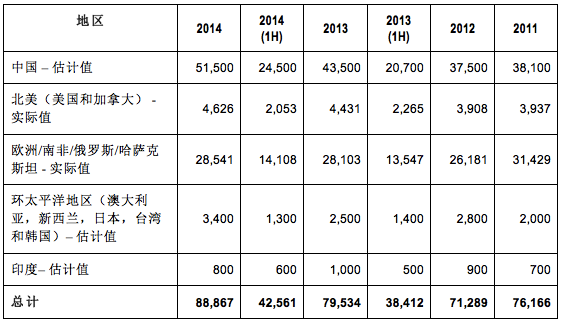

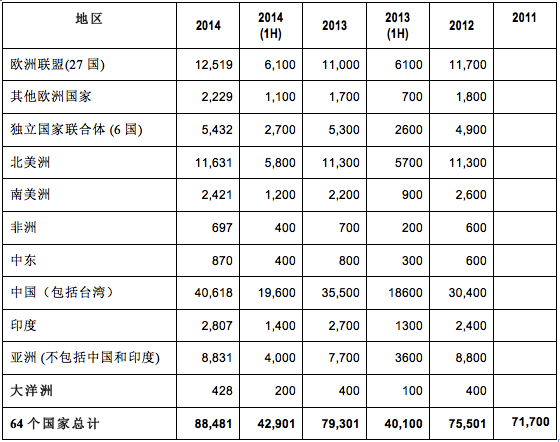

据本网获悉,在今年6月份,国际钒技术委员会审查并发布了最新的全球钒生产和消费统计报告。

产量方面,2011年、2012年、2013年、2014年中国钒产量分别为38,100吨、37,500吨、43,500吨、51,500吨,世界钒产量分别为76,166吨、71,289吨、79,534吨、88,867吨;消费方面,2012年、2013年、2014年中国钒消费量分别为30,400吨、35,500吨,40,618吨,世界钒消费量分别为75,500吨、79,300吨、88,481吨。上述产量和消费量均为折合金属钒,具体情况见下面两表。

在此次统计中,国际钒技术委员会定义钒的产量为:所有钒的氧化物产量中的钒含量+其它不是通过氧化途径生产的钒化合物(如:钒的化学制品)中的钒含量+不是通过V2Ox途径生产的钒铁(FeV)(如:通过一定的回收过程生产的钒铁)中的钒含量。

产量(估计值/实际值)

根据反垄断准则,国际钒技术委员会发布以下国家和洲的钒的产量统计数据。

产量(估计值/实际值)

根据反垄断准则,国际钒技术委员会发布以下国家和洲的钒的产量统计数据。

消耗量(估计值)

5.3 2016年钒市场预测

当前国际钒市暂时相对持稳,需求并无任何改观,而国内钒市在陷入了十几年以来最困难的境地之后,价格早就击穿各方心理承受底线,业界维稳预期显著增强,不过终端钢铁行业仍在面临“寒冬”的煎熬。因此预计明年钒市场很难在现有的价格水平上再有下降,在生产成本的支撑下,稳中有升的可能性比较大,大幅反弹并不现实。

一是国内外经济环境还将面临压力。2016年是“十三五”规划的开局之年,经济增长仍有下行压力,需要从供需两端发力,实现经济稳中求进的目标。在供给侧改革力度加大的背景下,仍需要宏观政策在需求侧继续给予适度支持,着力防止供给侧改革对短期经济增长的下拉影响,防范经济金融风险,保证经济平稳运行在合理区间。2016年全球经济形势有很多值得关注的因素,例如发达经济体需求管理政策可持续性堪忧;美联储加息为全球经济带来不稳定因素;大宗商品价格下跌已见谷底;内外经济政策高度政治化,许多经济体内外经济政策和结构改革受到既得利益集团不断掣肘;地缘政治变化和自然灾变亦会对世界经济运行与业绩带来负面干扰等。这些因素都让2016年的世界经济蒙上一层阴影。

二是终端钢铁行业形势仍不容乐观。据冶金工业规划院预测,2015年我国钢材需求量为6.68亿吨,同比下降4.8%;2016年需求量为6.48亿吨,同比下降3.0%。 对于全球钢材需求,规划院预计2015年全球钢材需求量为15.13亿吨,同比下降2.0%;2016年需求量为14.99亿吨,同比下降0.9%。今年我国粗钢产量仍将保持在8亿吨以上,考虑到明年内需和外需双降,粗钢产量将回落到8亿吨以下,未来将会是一个残酷的去产能过程。

三是当前钒行业产能过大,长期供应并不存在短缺。虽然当前整个钒产业链放眼望去,停产减产比比皆是,但总产量实际上并未有显著的下降,再加上历史积累的未消化库存,钒产品社会供应依然处于相对过剩的状态。此外,国际钒市始终弱势运行,出口难有好的改变,所以钒产品的内销压力不容忽视,销售竞争仍会比较激烈。所以即使当前钒价已然跌无可跌,后期回升的预期愈发强烈,但上涨的力度和幅度恐将因此受到制约。

综上所述,明年钒市场总体将在低位震荡上行,价格处于高位的可能性非常小。

(关键字:钒 钒铁 钒氮合金 五氧化二钒)