本周硅铁市场仍旧整体在低位区间盘整,部分地区厂家成交价格较低,因价格已跌破成本底线,厂家盼涨心情强烈。大型钢厂暂未敲定3月价格,整体市场蠢蠢欲动。

一:本周国内市场

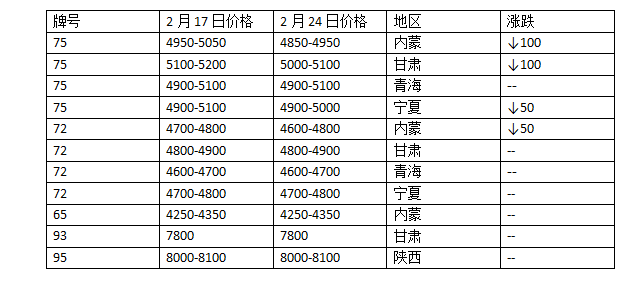

本周市场成交价格较之上周相比部分地区仍旧有所下滑,不过停炉减产较多的宁夏和青海等地区价格表现则比较坚挺,青海地区厂家减产较多,多数厂家目前仅维持一两台矿热炉在产,自身产量不大,并且表示价格低于心理预期则不再出货。宁夏中卫现在硅铁厂家仅剩三家,厂家报价上表现比较坚挺,虽有低价成交,但属个别现象。内蒙地区两大硅铁厂家开工正常,目前价格则多是以看采购量多少而定。

本周主流报价维持在72#4500-4700元/吨,75#4800-5000元/吨,总体上较之上周相比有所下滑,厂家减产停炉增多,市场供货量减少,市场呼涨氛围浓厚。总体上市场存在着不少利好因素:其一是工厂减产停炉增多,市场供货量减少;其二是钢价持续上涨,钢厂利润空间大或将刺激钢厂开工;其三是3月钢厂采购已经开启,多数钢厂2月未进行采购,3月需求或将增多;其四是成本支撑,目前市场价已跌破成本,成交不可能长期维持在成本线以下。

高硅硅铁市场运行比较稳定,宁夏有工厂停炉,内蒙有工厂预计在月底检修,高硅整体成交仍维持在93#7900元/吨,97#8300-8350元/吨。65#非标硅铁仍旧维持上周价格。

二:本周出口市场

国内价格近段时间有所下滑,出口成交随之下滑,目前出口厂商报价多数维持在FOB72#1050-1080美元/吨,75#1080-1110美元/吨。

三:下游市场

金属镁方面:本周镁市“先抑后扬”,周初因下游贸易商采购消极,企业总体库存仍较大,价格有所下滑,但随着原煤市场货源的紧缺,部分企业声称后期或将减产检修,一定程度上刺激了下游采购,镁企开始调涨价格。目前报价维持在14200元/吨现金含税左右。

钢厂方面:钢材价格仍在疯狂拉涨,目前的钢厂利润十分可观,为缓解经济下行压力,国家加大了大规模基本建设,促进了钢材需求的稳定增加。再加上原材料价格、能源价格及运输费用飙升,致使钢铁冶炼生产与物流成本显著增加,也推升了钢材价格。再加上去产能限产等政策因素刺激市场,带动了钢材市场的疯狂上涨。

四:下周预测

下周3月份钢厂招标继续进行,待河北钢铁价格敲定后,北方钢厂也将陆续进行招标,需求量较之2月相比会有一定的回升,市场成交将逐渐增多。在成本压力下,目前工厂盼涨呼声高,青海地区部分工厂表示若价格低于心理预期则不愿出货,价格或将迎来上涨。

(关键字:硅铁)