金属硅市场成交在小量增加,个别牌号产品出现货源紧张现象,金属硅工厂提价更为积极。目前南北方金属硅工厂报价均在上提,部分工厂对现在市场成交价格不满意,出货意愿不强,继续等待观望3月价格上提。

冶金级方面:

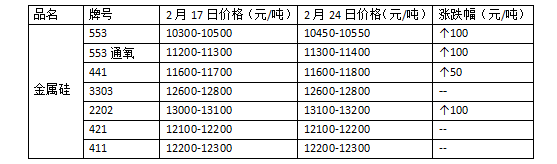

本周金属硅工厂方面报价普遍上调,553#不通氧港口主流报价10700元/吨,市场成交价在10500元/吨上下,不少工厂惜售低价不出,云南昆交报价10400-10500元/吨,成交较少;441#港口报价11900元/吨,昆交报价已至11800元/吨,价格略显混乱,市场成交价格差异大;3303#工厂已报价至港口12900元/吨,送到厂13100元/吨。目前下游采购还未到如火如荼的地步,但采购量有所增加,短期内价格将维稳上扬。

化学级方面:

本周化学级金属硅工厂走港口现货价格基本维稳,北方市场现金成交价仍旧维持在11900-12100元/吨,南方市场走货现金价在12100-12200元/吨,工厂表示原材料成本有增加,报价上扬,但市场成交价一时难以上提。下游有机硅厂对于目前金属硅市场不怎么看好,涨价会持续缓慢,给高价的现象较少,3月订单个别工厂已完成,价格基本在12800-13000元/吨承兑到厂价。

开工方面:

本周南方川滇地区金属硅开工率都有下降,因时处枯水期,工厂开工本就受限,奈何原材料成本增加及电价上调,且遇电炉周期性检修,不得不停产。目前四川地区金属硅厂正常开炉在23台左右,开工率约为14.38%,环比下降1.22%,本月投产产能21960吨,产能释放率18.89%,月度预计金属硅产量约18030吨,环比减产2010吨左右。云南金属硅矿热炉正常开启23台,整体市场开工率在15.75%左右,较上月下降2.74%,本月投产产能约为20760吨,产能释放量为19.58%, 月度金属硅预计产量为17520吨,环比减产3370吨。

成交方面:

本周成交小量增加,部分内销贸易商表示长期合作的下游工厂采购正常,开工和往年基本一致,仅河北、广东省地区下游工厂开工水平低位,消耗低,贸易商难以接单,暂时观望市场为主。因工厂盼涨心态强烈,报价上提过多,让下游瞬间成丈二和尚,对后市难以把控,采购操作开始谨慎起来。

出口方面:

金属硅出口市场持续冷清,因国内市场价格还在不断上涨,出口贸易商FOB价格每吨已上提数十美元,而实际签单情况不理想。出口多数是签长单供货,签单价格均较低,这也侧面反映下游对金属硅市场不看好,几无看涨心态。截止目前,金属硅553不通氧出口主流FOB价1510-1530,通氧FOB价1640-1670,441FOB价1670-1700,3303FOB价1760-1790,2202FOB价1870-1900,421FOB价1730-1760,411FOB价1740-1770(单位:美元/吨)。

下游市场:

本周铝锭价格小幅下降600元/吨,长江现货价格在1340-13440元/吨;有机硅工厂一方面因周期性检修,一方面因环保检查严格,目前开工率不高,单体产品现货供应紧张,价格跃至20000-20500元/吨含税含包装送到价,生胶等产品维持报价在21000-21500元/吨,107胶在20500-20700元/吨,预计短期内价格还将上涨;本周多晶硅均价上涨1400元/吨,目前市场均价在140000元/吨,工厂开工较为正常,采购计划如期进行。

后市预测:

金属硅工厂短期内难以大幅增产,随着市场现货的逐步消耗,工厂持续挺价,成交价格或将再度小幅上扬200元/吨左右。开工方面,各地区均有部分工厂计划3月复产,预计下周市场开工将维稳,直至月底,开工将有所增加。

(关键字:金属硅)