�������г��ڱ��ܱ��ֽ�Ϊƽ��������ó���̲ɹ��������������ն����ã�������λ�������������ܿ�治�����Լ���ɹ��̵����飬���ܳɽ�ƽƽ��Ŀǰ����������ϣ���������ͬ�̶��ܵ�Ӱ�죬��“����”�����������ܷ�����������Ŀǰ��������ά�ȡ�

ұ���棺

����ұ�������г��ɽ��۸����ȣ������ƺŲ�Ʒ�����ֻ����࣬�ͼ۲�Ը���ۣ�С���߸�50Ԫ/�֡����������蹤��Ŀǰ���������ѣ�һ���滷����飬����������ԣ������������������۸����Գ�����ͦ�����һ���棬�ɱ�����С�����ӣ���������Ȳ�������ѹ������ռ䣬�����۸���ĵ��������������ֳɱ����������Ƿ��ּ������������Ծ���Ŀǰ553#��ͨ���ۿ������ɽ�����10600-10700Ԫ/�֣��������۾Ӷ���10700-10800Ԫ/�֣�553#ͨ���ۿ���������11500-11600Ԫ/�֣��ɽ�������11400-11500Ԫ/�֣�441#����11800-119000Ԫ/�֣��ɽ�������11700Ԫ/�����ҡ�

��ѧ�����棺

���ܻ�ѧ���������г��ɽ�ƽ�����������Ͽͻ��۸����ά�ȣ����𱨼��ϸ����������ɽ����ȡ������ֽ𱨼۾Ӷ���12200Ԫ/�֣����Ҹ����ֽ𱨼ۼ�����12400Ԫ/�֣����ۿڳɽ����٣�����ֱ�������л��賧��ĥ�۳���������������Ӱ�죬�Ĵ���������������С���½������ֹ����ֻ����ţ������β�Ը���۵�����±��ۼ�ͦά�ȡ�

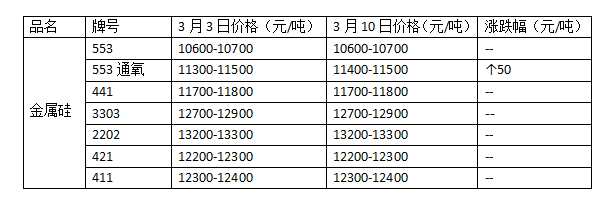

�������棺

���ܸ�ʡ�����迪��С���������½����������м���������������������С���߸ߣ��Ĵ������ϡ�������������������ˮ�����������Ӱ�죬�����½���������ʱͣ�������г�������λ�����۸����ȣ��������������ຣ�ȵع賧�к͵ط�Э����۵ȵȣ�Ŀǰ�����мƻ�3������Ѯ�����������������һ����ϲ������£�Ԥ�ƽ������г��ܿ����ʲ����ر�ߡ�

�ɽ����棺

�������ι�����������ó���̶����ݲ����ʵ��г�Ҳ����óȻ�ڻ����г�����ɽ�ƽƽ���������汨�����ȣ�һζ��߱���Ҳ���Ը۳ɽ���Ŀǰ���ۺͳɽ��۲��������������Ҫ�����������������ۣ���ʱ�����Լ�С��������ԭ���ϼ۸��ϸ�������ͷ���쳣��������̬��ǿ�ң��κ������������룬�Ǽ���ʱ��dz��Ԥ�������г��ɽ��Բ���Ծ��������ά���Ͽͻ�����Ϊ����

���ڷ��棺

���ܽ��������ƽ��������ó���̱�FOB�۱䶯��������������������£��۸��������ᣬ���г��������ң��۸�ս��Ҳ��ʱ��ʱ�����ݡ���ֹĿǰ��������553��ͨ����������FOB����1550-1570��ͨ��FOB��1650-1680��441FOB��1700-1730��3303FOB��1820-1850��2202FOB��1900-1930��421FOB��1760-1790��411FOB��1770-1800����λ����Ԫ/�֣�

�������

�������м����������۸�����С���ߵ�200Ԫ/�����ң����������ֻ��۸���13500-13540Ԫ/�����ң���ɽ������Ʊ�۸���13760-13860Ԫ/�֣�������Ӱ�죬���������϶࣬����С��ֱ��ͣ���������ͳ���Ҳ�м���������л��蹤�������������2-3�¼��м��϶࣬��3��װ��Ͷ���ʲ��ߣ�Ŀǰ��������D4��DMC�������Ȳ�Ʒ�ݲ����ۣ������ţ��ɽ�����21000-22000Ԫ/�����ң��ྦྷ���г�Ŀǰ��Ϊƽ�ȣ����ܾ���ά����139400Ԫ/�֡�

����Ԥ�⣺

��“����”ǰ���ϸ�Ļ������Ӱ�죬�����������ξ��м�������Ŀǰ�������г��ܿ���λ������ۿ��ܿ����5������ң�������������3����Ѯ����С�����ӣ�������������ɽ������룬ͦ���ݻ���Ԥ�������г�����ά��Ϊ����������Ѯ���θ����̼��ɹ��������

(�ؼ��֣�������)