本周期待下游复产集中采购从而刺激价格上升基本落空,金属硅市场成交持续冷清,近日价格开始波动,低品位冶金级金属硅开始出现低价走货现象,而高品位冶金硅现货紧俏价格不断走高。目前下游采购不积极,工厂方面仍维稳报价,但采购商询盘开始压价,低价位成交在本就交易不多的市场上显得格外刺眼。

冶金级方面:

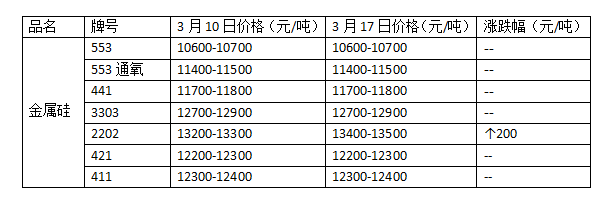

本周冶金级金属硅市场呈现涨跌不一的情况,高品位2502#、2202#等产品价格上涨200-300元/吨,下游稍有增量采购,市场现货就显得紧缺,目前2202#福建出厂报价在13600-13800元/吨,成交13600元/吨左右,港口普通2202#报价13500-13700元/吨。而低品位冶金级金属硅工厂报价虽暂稳,但下游计划采购的不多,近日开始压价,港口也已出现低价位成交的现象,且随着下游继续需求低迷,低价位或将越来越凸显。而因成本增加,且3月中旬南方工厂也一时难以增产,未见过多现货,预计价格维稳弱势运行,跌势不大。

化学级方面:

本周化学级金属硅市场成交一般,工厂报价居稳,月单正常,下游工厂采购计划还未出。因个别有机硅厂3月检修,市场上化学级金属硅不是很紧缺,但四川、东北地区工厂开工持续低位,后期生产是否会出现缺货现象还难说。目前下游给高价仍较困难,工厂坚挺报价。

开工方面:

本周各地区金属硅工厂开工波小,福建地区部分工厂开始检修,也计划在3月底减产;四川雅安因环保工厂停产后,本周有个别复产;云南地区工厂开工低位维持稳定;新疆地区开工高位,变动小;内蒙工厂暂问增减产计划;河南工厂有检修停产;甘肃、青海等地个别工厂检修复产,等等,基本维持稳定。

成交方面:

本周因下游开工低位且复产寥寥无几,需求持续弱势,工厂走货不理想,部分贸易商看跌采购不积极,开始压价,工厂因成本增加暂时报价持续坚挺,但理性看下游需求也表示无奈。本周金属硅市场整体成交冷清,暂无利好因素,预计下周也无好转。

出口方面:

本周金属硅出口市场仍旧冷清,出口贸易商采购较少,市场成交不活跃,出口FOB报价暂稳,部分高品位产品因国内价格上扬,出口随行就市,报价小幅上调。截止目前,金属硅553不通氧出口主流FOB报价1550-1570,通氧FOB价1650-1680,441FOB价1700-1730,3303FOB价1820-1850,2202FOB价1930-1960,421FOB价1760-1790,411FOB价1770-1800(单位:美元/吨)

下游市场:

本周铝市持续波动,价格整体小幅上扬100元/吨左右,长江铝锭现货价格在13580-13620元/吨左右,佛山铝锭带票价格在13860-13960元/吨;有机硅市场价格持续高涨,部分工厂停产检修,市场现货紧张,价格不断上涨至DMC:22000-22500元/吨,D4:23000-23500元/吨,生胶23000元/吨左右,且还存有上行空间;多晶硅市场目前较为平稳,本周均价维持在139400元/吨。

后市预测:

“两会”结束后金属硅下游市场复苏情况不如人意,采购一时难以增量,持续生产的金属硅厂部分走货出现滞销状态,价格难以坚挺,且低品位产品已出现低价位成交的情况,在需求难以提振的下周,预计市场成交持续清淡,下游采购谨慎,553#、441#等或将走跌100-200元/吨左右,而高品位市场现货不多,下游近日采购集中,价格将持稳坚挺。

(关键字:金属硅)