本周金属硅价格开始下跌,个别工厂也有低价出货的现象,但是依旧有大部分工厂表示要保证成本,低价不愿成交。目前各项成本均不低,工厂总成本和市场成交价相差无几,利润空间压缩得几乎没有。多数地区工厂表示价格下跌空间有限,若是由于下游需求不理想导致价格再度下降,成本倒挂也将计划停产观望,且近期消耗库存为主,不计划签订过多的长单。

冶金级方面:

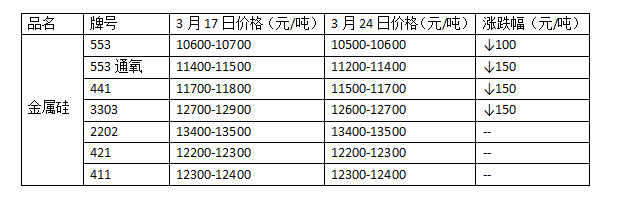

本周冶金级金属硅价格下跌,下游需求不大,询盘也逐渐稀少,且压价的现象过多。对于要计划停产的工厂或计划大修的工厂而言,留有的少量库存,销售掉是最明智的事情。供方多而买方少,市场价格顺势走跌,但受到成本的限制,长期持续生产的工厂并未有松动报价的意思,报价持续坚挺,碍于市场成交不足,库存增加,只得随行就市下跌100元/吨左右,维持老客户走货的部分订单价格还维持原价。目前港口553#不通氧主流成交价在10500-10600元/吨,通氧553#在11200-11400元/吨左右,441#在11500-11700元/吨左右。

化学级方面:

本周化学级金属硅市场成交价格暂稳,但多数下游已虎视眈眈,就待跌价入场采购。化学硅市场受到下游工厂检修减产和金属硅工厂受限开工低位的各方因素综合影响,后市难以预料,多数时间还是处于稳定状态。目前多数硅厂表示开工低位,现货有限,报价坚挺,而下游工厂在近日单体产品小幅走跌的情况下更不愿意给出高价,下月订单将在下周开始商洽,市场又将面临涨跌两难的尴尬境地。

开工方面:

本周各地区金属硅工厂开工存在小幅变动,其中广西、河南、江西46台金属硅矿热炉正常开启7台,整体开工率在15.22%左右,环比上升2.18%;贵州金属硅矿热炉总共51台,正常开启2台,开工率约为3.9%,环比下降5.9%;甘肃、青海、陕西三地区43台金属硅矿热炉正常开启22台,整体开工率在51.16%左右,环比下降2.5%;云南金属硅矿热炉正常开启21台,整体市场开工率在14.69%左右,较上月下降1.06%。

成交方面:

金属硅下游需求持续不旺,“两会”结束已一周有余,下游复产较少,基本可忽略不计,且外商需求也不理想,整个金属硅市场成交陷入僵局。特别是以贸易商合作为主的工厂,库存开始小幅积压,恐跌心态也出现抛货现象,但价格仅限于走跌200元/吨左右。因下游需求顿时间内无法提振,预计下周金属硅市场成交仍较弱。

出口方面:

金属硅出口FOB价格开始随着国内金属硅市场价格走跌而不断小幅下降,市场成交也不理想。据贸易商透露接到询盘较少,且给出的价格低得离谱,难以达成合作。外商方面的心态是3月金属硅开始走跌,那到丰水期南方工厂大面积复产后市场现货激增,价格还将下降,届时再做采购计划。截止目前,金属硅553不通氧出口主流FOB报价1510-1540,通氧FOB价1620-1650,441FOB价1680-1710,3303FOB价1810-1840,2202FOB价1930-1960,421FOB价1760-1790,411FOB价1770-1800(单位:美元/吨)。

下游市场:

本周铝市弱势运行,价格小幅走跌100元/吨,目前长江铝锭现货价格在13490-13530元/吨左右,佛山铝锭带票价格在13750-13850元/吨;有机硅单体产品在一度缺货的状态下,工厂封盘不报价,近日成交暂稳,但报价开始有所松动,目前DMC主流报价在21500-22000元/吨,下降500元/吨,生胶和107胶报价趋稳,主流在22000-23000元/吨;多晶硅市场价格小幅走低,本周均价下降千余元/吨,维持在138380元/吨。

后市预测:

因下游市场持续开工低位,且价格无提振,金属硅工厂生产积极性不高,受限于环保检查影响,供大于求的局面未得到缓解,目前金属硅成交每吨走跌100余元,短期内未见利好支撑,预计下周金属硅市场无好转,价格或许还将持续走跌100元/吨左右。

(关键字:金属硅)