国内钒市场在僵持盘整了近三个月后,进入七月份,由于各种突发性事件叠加到一起,其价格便出现了十年来不曾出现的直线拉升,各产品价格纷纷开启飙涨模式。

钒产品价格上涨情况

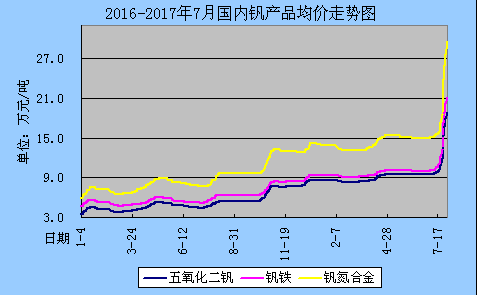

在钒系列的三种主要产品中,7月初五氧化二钒价格尚在9.5万/吨,钒铁价格在10万/吨,钒氮合金价格在15万/吨。但至月末,五氧化二钒价格已经暴涨至18.5-19万/吨,钒铁价格暴涨至20.5-21.5万/吨的水平,钒氮合金价格则暴涨至28.5-30.5万/吨,更有价格在32万/吨(详见下表)。

可以说,目前的钒价同比2015年的冰点涨了近五倍,而且正在直奔2008年金融危机前的新高点。不过面对如此之涨法,钒行业人士对此却是完全始料未及,措手不及,不得不感慨钒价已疯,现在钒市场完全处于失控局面,价格走势基本脱轨。

| 产品名称 | 规格 | 均价涨跌 | 6月30日 | 7月31日 | 单位 |

| 五氧化二钒(片状) | 98% | ↑9.25 | 9.4-9.6 | 18.5-19 | 万元/吨 |

| 钒铁 | FeV50 | ↑11 | 9.9-10.1 | 20.5-21.5 | 万元/吨 |

| 钒氮合金 | VN16 | ↑14.55 | 14.8-15.1 | 28.5-30.5 | 万元/吨 |

| 五氧化二钒(粉状) | 98% | ↑9.05 | 9.2-9.4 | 18.2-18.5 | 万元/吨 |

| 五氧化二钒(粉状) | 99% | ↑9.15 | 9.6-9.8 | 18.7-19.1 | 万元/吨 |

| 偏钒酸铵 | 折精钒98% | ↑8.95 | 8.8-9 | 17.7-18 | 万元/吨 |

钒产品价格飙涨因素

七月的钒价可谓是暴力拉涨,疯狂上涨,任何言语都不足以形容这种走势,主要是有以下几个突发性因素。

1、包括四川在内的各地环保督察监管升级,许多中小钒渣加工厂家纷纷关停,陕西、湖北、湖南等地的石煤矿更是没有迎来预期中的复产,即使当前的价格已经远超其成本,钒原料供应日趋紧张。值得注意的是,中央环保督察组即将进驻四川,攀枝花和西昌两个钒主产区将迎来更为严苛的环保监管。

2、虽然攀钢、承钢、建龙等钢厂钒生产正常进行,但其他产钒企业锦州铁合金暂时停炉、葫芦岛辉宏以及四川川威却因各种原因陷入停产,致使钒供应短期形势愈发紧俏。

3、钒渣禁止进口成行业“黑天鹅事件”,自2017年底开始,中国将禁止4类24种固体废料的进口,包括生活源废塑料、钒渣、未分类的废纸及废纺织品等等。进口钒渣生产出的钒产品数量不容小觑,据笔者统计,每年进口钒渣供应的五氧化二钒产量至少在1万吨左右,约占到国内钒产量的10%以上,业界也普遍认为这还算是最保守的估计。

4、质检总局严查螺纹钢质量,钢企合金化过程中将提高钒的用量0.002%-0.005%,预计将提升钒需求11%。国家自2012年末,已经强制实施高强度钢筋,但钢厂在生产过程中既可以通过添加钒合金来提高钢筋强度,也可以通过“穿水工艺”钢筋。毫无疑问,就质量而言,肯定是前者明显超出后者。目前国有钢厂大型民营钢企大都采用前者工艺,中小型民营钢厂则采用“穿水工艺”居多。

由于以上种种突发性因素叠加到一起,由此导致钒价出现直线飙涨走势,接连刷新2008年以来的新高点,并极有可能达到2008年金融危机前的水平。

后期钒价走向预测

不可否认,7月这一波的钒价强势反弹,注定是有市场的炒作成分在里边,毕竟钒属于小众产品,稍有风吹草东,行情便会兴风作浪。但笔者认为,价格上涨的主要推力还是来源于钒供应的缺口。

根据以上推算,今年钒产品供应量预计将至少减产15%,即减产1.4万吨;打击地条钢,正规钢厂填补4000吨高强度钢筋空缺,以每吨螺纹钢加钒氮合金0.5千克来理论折算,带来新增钒需求量超过1.5万吨以上的五氧化二钒;另外国家即将淘汰钢筋生产过程中的“穿水工艺”,中小钢厂不得不采取通过加钒的方式来生产螺纹钢,未来需求增加更是无可限量。

当然,需要注意的是,对于建筑钢厂而言,合金成本所占比例较小,7月钒价虽然大幅反弹,但均摊到吨钢上,也只是增加了六七十元的成本。钢厂不会因小事大,停止采购钒合金影响到钢铁的生产,这也是为什么近期钢厂钒合金采购招标价比现货报价还高的原因,市场处于抢货状态。

尽管钢厂也会选择使用铌铁替代钒铁,但生产工艺的改变也不是一蹴而就的,这需要一个过程。因此,从各方面情况看,当前钒价的暴涨归根结底是供需层面上的严重失衡所致,并且这种供不应求的格局还将长期存在。鉴于此,后期钒价将继续上供,不排除在这个过程中出现冲高回落,但回落幅度应该不会太大,总体价位将在绝对的高位运行。

(关键字:钒 片钒 钒铁 钒氮合金 五氧化二钒)