据本网获悉,8月27日晚间,在香港H股和国内A股两地上市的国际矿业公司洛阳钼业(603993)发布2017年半年报。

财报数据显示,今年上半年,洛阳钼业实现营收116.55亿元,同比增长416%;实现归属于母公司所有者的净利8.35亿元,同比增加63%。其他财务指标也同样强劲。上半年实现EBITDA(税息折旧及摊销前利润)51.74亿元,同比增长443%;剔除3.35亿元汇兑损失和非经常性损益3.24亿元影响,洛阳钼业归母净利润应超过15亿元。

在主要产品生产方面,洛阳钼业上半年钼、钨产量分别为8161吨和5649吨;刚果(金)铜、钴产量分别为109186吨和7364吨;巴西铌、磷产量分别为4286吨和546930吨;澳洲NPM铜、金产量分别为18910吨和16723盎司,各业务板块均较好完成年度预算。

上半年,公司的钼现金成本为54353元/吨,钨现金成本为16671元/吨,澳洲NPM铜C1现金成本为0.87美元/磅,刚果(金)TENKE铜C1现金成本为0.28美元/磅。

以下为半年报中洛阳钼业集团董事会关于上半年公司经营情况及未来发展的讨论与分析。

一、2017年上半年钼、钨、铜、钴、铌和磷市场回顾

报告期内,本公司收入主要来自钼、钨、铜、钴、铌和磷等相关产品,公司业绩主要受到前述资源品种价格波动的影响,同时公司NPM亦有副产黄金的销售,黄金的价格波动亦会对公司业绩产生一定影响。

(1)钼市场

国内市场:报告期内,国内宏观经济运行总体呈稳中有进态势;钢铁行业在供给侧改革以及环保督查常态化影响下,经营环境略有好转,钢铁价格在震荡中上行;而钼市自身原料端货源阶段性紧张,国外钼市也出现波段上涨;外部环境叠加内部因素共同作用,助推国内钼市行情反弹。一季度大型钢厂备货充裕,中小型钢厂因去产能政策所致,多数处于停产状态,贸易商操作谨慎,无意备货,市场无需求支撑,产品价格微幅调整;后期实际需求进场掺杂部分炒作因素,再加上环保因素助推以及国际钼市快速拉涨刺激,国内原料价格连创新高,钼铁价格也是稳步回升。二季度前期虽然大宗商品以及黑色系产品价格出现阶段性下跌,但钼市原料端行情高位企稳,加上东北地区环保影响的不确定性,支撑钼市行情变化不大;后期钢厂含钼钢产量略有下降,需求出现一定萎缩,库存逐渐积累,原料的成本支撑力度也逐渐减弱,国内钼市行情阶段性震荡,弱势回调。

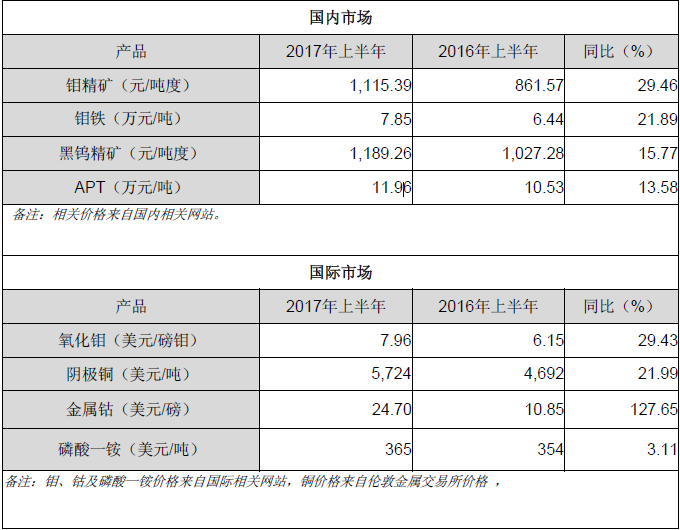

报告期内,45%钼精矿平均价格为人民币1,115.39元/吨度,同比上涨29.46%,最低价格为人民币1,000元/吨度,最高价格为人民币1,210元/吨度;钼铁平均价格为人民币7.85万元/吨,同比上涨21.89%,最低价格为人民币7.1万元/吨,最高价格为人民币8.6万元/吨。

国际市场:报告期内,国际钼市场受现货供应以及中国市场需求影响较大,行情波动较频繁。一季度为防止中国出口对市场产生冲击,国际钼价主动下调,但受南美罢工事件影响,钼现货趋紧,在欧美需求有所恢复后,国际行情出现快速跳涨,市场持续活跃,成交量增加明显。二季度在美国市场引领下的全球钼市表现抢眼,随着美国产品价格上涨,贸易商惜售心态较强,国际市场相对活跃,在中国出口产品陆续到港后,在行情僵持阶段贸易商备货量明显少于出货量,国际钼市出现回调。

报告期内,国际氧化钼平均价格为7.96美元/磅钼,同比上涨29.43%,最低价格为6.8美元/磅钼,最高价格为9.2美元/磅钼。

(2)钨市场

国内市场:报告期内,国内钨市需求呈现弱平稳,成本因素加上环保核查,矿山开工率依然不足。大型企业销售策略仍是惜售,原料现货阶段性紧张助推国内钨市行情波动反弹。一季度因大型矿山供国储以及长单、中小矿山开工率不足、贸易商也无过多现货,钨矿现货偏紧,持货商坚挺报价,钨市行情稳中缓慢回升。始于4月开始环保检查进驻湖南和福建两大主产区,部分钨生产企业相继停产,上游原料现货供应紧缺,下游刚性需求仍在,行情保持坚挺。随着进入5月份传统淡季,供应端厂商挺价能力受库存积累以及资金周转等方面因素影响而难以维持,钨市行情出现阶段性回落。

报告期内,65%黑钨精矿平均价格为人民币7.73万元/吨,同比上涨15.77%,最低价格为人民币7.1万元/吨,最高价格人民币8.4万元/吨;APT平均价格为人民币11.96万元/吨,同比上涨13.58%,最低价格为人民币10.8万元/吨,最高价格为人民币12.9万元/吨。

国际市场:在经历近3年的价格下跌和去库存后,随着中国“一带一路”倡议效应逐步显现,发达经济体再工业化和制造业升级、新兴经济体的工业化与城镇化进程加快、全球范围内基础设施互联互通推进以及国外生产企业补充库存意愿增强,国际钨需求恢复明显。2017年上半年欧洲钨市场与国内钨市场走势相似,逐步上涨。欧洲APT价格从年初的192.5美元/吨度上涨至6月底的219美元/吨度,上涨幅度达13.77%。钨铁价格虽然在一季度出现下跌,主要是受到俄罗斯钨铁出口欧洲的冲击,中国钨铁出口也受到影响,二季度开始逐渐恢复,价格从年初的25.88美元/千克钨,到6月底的26.97美元/千克钨,上半年价格小幅上涨。

报告期内,欧洲市场APT平均价格209.50美元/吨度,同比上涨10.82%,最低价格187美元/吨度,最高价格226美元/吨度。

(3)铜市场

2017年初,国际铜价震荡上涨,2月中旬升至上半年的最高峰约6,104美元/吨,其后逐步回调,于5月上旬下探至约5,465美元/吨后逐步上升,2017年上半年收于约5,923美元/吨,接近上半年的最高位。

根据伍德﹒麦肯兹(Wood Mackenzie)的分析,2017年上半年受欧洲制造及消费者信心指数的提升、美国住房市场的提振,以及中国工业企业利润增长等因素影响,国际铜市场情绪得到提振,加上美元贬值、伦敦金属交易所及上海期货交易所存货下降,进一步推动了铜市场行情看涨、铜价大幅提升。同时,铜市场也受到Grasberg铜矿部分罢工、智利北部部分矿场由于暴雨停工等供给侧因素的影响,造成部分较大的铜生产商停产,促使价格下行风险降低。LME的现金结算价收于5,907美元/吨(2.68美元/磅),比年初高出7.0%。铜精矿的现货处理和精炼费用由3月初的低点上升至6月底的高点,主要反映了低产能对市场影响。

2017年上半年,LME铜金属价格在5,465~6,104美元/吨(2.48~2.77美元/磅)之间波动,平均价格5,724美元/吨(2.60美元/磅),较2016年上半年的4,692美元/吨(2.13美元/磅)上涨约21.99%。

(4)钴市场

报告期内,钴的价格上涨接近一倍,达到了2008年以来的最高价格水平。全球钴需求量自2000年以来增长逾一倍,电池行业已成为钴最大的消费领域。2016年,受益于新能源汽车的爆发式增长,动力电池对钴的需求显著提升,CRU估计2016年全球钴供给缺口已达2,729吨,并预测2017及2018年仍将出现较大的供给缺口。

2017年上半年国际钴价格由约14.75美元/磅一路上涨至约29.85美元/磅。英国分析机构CRU认为,钴价的大幅上涨主要是由于终端用户及对冲基金为预期到的将来很可能持续出现的供给缺口提前囤货。

(5)铌市场

报告期内,铌需求旺盛,钢铁行业是铌的最大用户,铌铁消费量约占铌总消费量的90%,出口量(自巴西出口)较去年同期增加21%,大部分出口至欧洲及中国。由于竞争激烈,第一季度铌铁价格仍备受压力,但市场于2017年下半年已开始出现复苏迹象。

(6)磷市场(巴西)

报告期内,巴西市场对化肥的需求稳健,主要由于受市场玉米供应缺乏所影响,令巴西农户得以收取价格溢价及促使肥料预购(主要在第一季度),形成有利的易货比率(肥料成本与农作物商品价格相比)。根据巴西国家肥料协会的数据,肥料交付量与2016年上半年相当,而对磷的需求也相对一致,达到5.1百万吨。2017年上半年,进口仍保持强劲,磷达到3.5百万吨。年初需求增加推动价格上涨,3月的价格达到385美元/吨(巴西MAP CFR)(年初为330美元/吨)。于2017年6个月期间,MAP CFR为均价365美元/吨。

二、后期主要金属板块市场展望

(1)、钼市场

国内市场:下半年主导钼市行情走向的关键因素仍是宏观经济形势下的钢铁行业运营状况以及钼市自身供应情况。宏观经济方面,稳中求进仍是下半年宏观经济的核心目标,同时,我们也看到产能过剩与需求不足并存的结构性矛盾、房地产行业和金融领域风险等。需求方面,钢铁行业见证了阶段性回暖,但产能过剩的矛盾尚未得到完全解决,钢铁行业环保审查力度也在增大;供给方面,随着复产矿山产能的释放,以及淡季需求影响,矿山库存有一定的累积。综合来看,下半年国内钼市行情机遇与挑战并存,7、8月份淡季钼市行情逆袭出现阶段性跳涨,8月份后随着需求的恢复,钼市产品价格或将进入震荡上行。

国际市场:今年以来世界经济整体运行情况有所改善,世界经济贸易有所回暖,通缩压力缓解,市场信心增强,国际金融市场和大宗商品价格快速回升,困扰全球经济多年的通缩压力与需求循环弱化的格局已经打破,预计2017年世界经济总体运行有望好于去年。需求方面,据世界钢铁协会最新统计数据,2017年1-5月份全球粗钢累计产量6.95亿吨,同比增长4.7%。其中,欧盟28国粗钢产量7,171万吨,同比增长4.1%;北美粗钢产量4,806万吨,同比增长3.6%;亚洲粗钢产量4.78亿吨,同比增长4.8%;南美洲地区粗钢产量1,769万吨,同比增长11.3%。前5个月上述国家和地区粗钢产量同比均有不同程度的增长。另外,油服贝克休斯公布数据显示,截至6月23日当周,美国石油活跃钻井数连续23周增加,这说明随着石油天然气开采行业的回温,该领域对含钼石油管材的需求或将增长。供给方面,因去年上半年美国、智利有矿山或停产或生产不正常,今年上半年生产恢复,产量有不同程度的增长,另外中国产量也有所增长,其他地区变化不大,预计今年下半年国外在产矿山产量不会有明显变化。对8月份以后的行情走势市场人士均表示期待,需求恢复后,将存在价格底部逐步反弹的较大可能,预计三季度后,国际钼市行情阶段性波动上涨的可能性依然存在。

(2)钨市场

国内市场:需求方面,近3年来,我国钨消费总量呈平稳增长趋势,今年出口增长、国内重振制造业需求等因素使得钨需求有望继续好转。供给方面,今年环保检查趋严,部分不符合国家环保要求的矿山出现了减产停工等现象;7月湖南等钨精矿生产大省受高温及洪涝影响,矿山开工率大幅下降,使得钨精矿供给出现了收缩。2015年以来,钨精矿价格长期居于8万元/吨以下,使得钨矿山行业长期居于亏损状态,部分低品位高成本小型矿山出现了停产退出的现象,钨精矿产能有所收缩,钨价短期有望走强。

国际市场:下半年欧洲钨市场整体仍会受中国市场影响,预计波动幅度不会太大,并出现稳中向好的发展趋势,中国钨品出口也不会有太大变化。

(3)铜市场

2017年8月,铜价进一步上涨,8月铜价已升至6,500美元/吨以上。2017年下半年随着中国基建的持续加码,需求量预计仍将保持增长;拉美矿场罢工威胁等事件仍对铜矿的供应侧信心产生影响,预计铜价在当前位置仍有支撑。2017年下半年预计铜市场将保持相对平衡。未来几年里,一些新的项目(包括一些大规模的项目)预计将投入试运行以满足日益增长的市场需求。多数供需模型预测,在市场转向更大的供应赤字之前,未来两年市场出现少量供应短缺。根据Wood Mackenzie预测,2017年全球精炼铜需求量将达到2,280万吨,同比上涨1.7%。其中,中国和东北亚预计表现良好,中国预计将受益于基础建设投资和住房市场的企稳,日本和韩国市场则主要受益于工业生产增长;欧美地区的增长可能受制于废铜的使用。Wood Mackenzie预测2018年和2019年全球精炼铜需求量年增长率大约为1.8%。Reuters预测,2017年铜平均价为每吨5,715美元(合2.59美元/磅),2018年每吨5,780美元(2.62美元/磅)。

(4)钴市场

预计2017年钴需求将达到约105,000吨,与2017年上半年的供应情况相比,出现了3000吨的市场盈余。根据英国分析机构CRU预测,动力电池仍将成为拉动钴需求增长的重要因素。虽然NCM(镍钴锰三元电池)在高镍趋势下钴的单位用量可能会有一定减少,动力电池硫酸钴的需求预计在2017年仍将增长24.2%。CRU预测,2017年及2018年全球钴供给缺口将分别为5,127吨和3,147吨,钴的库存量将由2015年的4.65个月下降至2018年的2.58个月。到2020年,需求预计将以5.6%的年增长率增长,这很大程度上是由航天工业中使用的电池段和钴合金所驱动。得益于强劲的市场需求,包括对钴资源开采的需求,2017年下半年至2018年,钴价预计将保持在25.00美元/磅以上。钴价有望得到有力支撑。

(5)铌市场

根据世界钢铁协会的最新预测,中国钢铁需求预计于2017年保持平稳,而发达经济体的钢铁需求预计于2017年及2018年温和增加。

(6)磷市场(巴西)

全球磷需求预计于2017年下半年及2018年保持强劲。尽管国际市场的农产品价格于过去12个月下跌,但巴西相对疲软的货币仍有望保持农户的盈利能力(尽管近期货币升值),化肥需求亦预计于2017年下半年保持强劲。就定价而言,国际市场可能面临价格压力,沙特阿拉伯及摩洛哥将提供其他磷产能/供应,因此,巴西MAP CFR标杆价格预计约为350美元/吨。

(关键字:洛阳钼业 钨精矿 钼精矿 氧化钼 钼铁 APT 铌 钴 磷)