钒市场在经历了1月份的止跌回升,2月份的缓慢上涨之后,进入3月份继续上行受阻,转而进入下跌通道,且由于利空消息增多,跌幅持续加大,至月末,各产品价格已经全面重回去年6月大涨前的水平。

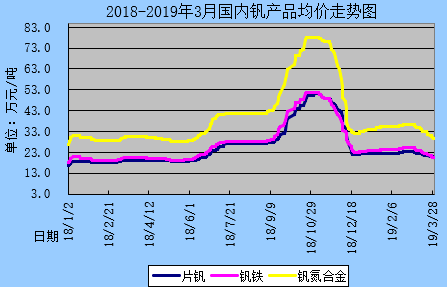

3月份钒市场疲软加剧,价格呈现深度下探态势,且幅度远超预期。据了解,至月末,钒铁主流报价已经由月初的25-26万元/吨左右下调至月末20万元/吨的水平;钒氮合金主流报价则由月初的36-37万元/吨下调至月末29万元/吨的水平。而伴随着钒合金价格的跌跌不休,加工厂商询盘采购意愿明显减弱,由此导致钒原料企业销售压力不断加大,报价被迫跟进调低。至月末,主要片钒企业鉴于库存不多,继续采取维稳策略,长单承兑报价继续坚守在22万元/吨,而下游钒合金加工厂商拿货愈发谨慎,在此情况下,中小片钒企业急于出货,散货现金报价逐渐压低至19万元/吨的水平。与此同时,偏铵与粉钒市场同样萎靡不振,企业出货不顺,报价持续下调。据了解,至月末,偏铵折精钒98%主流报价已经下调至18-19万元/吨;98%粉钒主流报价则下调至19.5-20万元/吨。

而3月份钒市场之所以大幅下挫,主要由以下几个方面的因素促成。一是,尽管去年11月份开始,钒价从历史最高点急剧回落,至今年年初,各产品价格在腰斩的基础之上还进一步走低,但总体而言,仍处于历史上绝对的高点。无论是对于钢厂钒渣提钒还是石煤提钒厂家,只要开工生产都意味着丰厚的利润。特别是自2016年以来的三年反弹,已经验证了钒市场很难回归到以前的低位水平,未来相当长一阶段都将保持高位运行态势,这刺激了业界增产复产的力度。在此情况下,钒产品供需紧张局面消失,社会现货资源相对充足。

二是,终端钢铁行业表现不佳,传统的“”金三银四”也未出现。在地条钢基本清除以及钢铁行业去产能目标完成的大背景下,今年钢铁市场利润收窄,难有作为已经成为共识。据中钢协消息,钢材低价位与矿价上挺使今年前两个月钢厂效益下降了38%,钢厂的销售利润率由去年的平均6.9%下降到现在的3.5%,今年前今年前两个月有近1/4的企业亏损。受此影响,钢厂对合金等原燃料的采购异常谨慎,压价现象称为普遍。

三是国际钒市场进入三月份之后,开始加速下滑,表现异常低迷。据了解,欧洲钒铁价格已经由上月末的75.5-76.5美元/千克钒下调至本月末的52.5-57.5美元/千克钒,欧洲五氧化二钒价格更是由上月末的17-17.75美元/磅下调至本月末的12-13.25美元/磅。此外,美国钒铁也急剧回落,价格由上月末的40-42美元/磅钒下调至本月末的28-31.5美元/磅钒。而外盘需求平淡,价格大幅走低,导致钒产品出口业务遇冷,从而加重了内销的压力。

四是铌铁进口量超出预期,对钒合金造成压制效应。海关数据显示,今年铌铁进口量增福极为突出。其中1月铌铁进口7,010吨,2月铌铁进口3,000吨,前两月累计进口达10,010吨,相比去年同期4,023吨增长149%。铌铁现货资源大幅增多,钢厂在铌代钒工艺生产螺纹钢中的拥有更多的选择余地和空间,这无疑使得钒合金的消耗直接受到打压。

总体来看,目前钒市场依然弱势,尽管价格已经跌至去年5月末的水平,但由于利好消息缺失,暂时尚未出现明确的企稳信号。一是终端钢铁行业后期仍难恢复,由去产能、环保限产带来的钢材高利润时代已经过去,钢材价格承压加重,吨钢利润中枢将下移到相对合理的300元/吨;二是钒行业大厂虽有维稳意向,但合金现货库存仍需要一定时间的消化,再加上目前利润仍相对较高,原料企业主动大规模减产不太可能,因此未来钒产品供应虽不至于过剩,但紧张状况短期也难以出现。三是国际钒价跌幅较大,当前价格整体已经低于国内,内外倒挂局面将持续下去,钒产品出口难度势必加大。基于上述情况,预计后期钒市场仍不容客观,但随着价格的破位深跌,下行空间也将相应收缩。

| 产品名称 | 规格 | 均价涨跌 | 2月28日 | 3月29日 | 单位 |

| 五氧化二钒(片状) | 98% | ↓3 | 22-25 | 19-22 | 万元/吨 |

| 钒铁 | FeV50 | ↓5.2 | 25-26 | 20-20.6 | 万元/吨 |

| 钒氮合金 | VN16 | ↓7 | 36-37 | 29-30 | 万元/吨 |

| 五氧化二钒(粉状) | 98% | ↓4.75 | 24-25 | 19.5-20 | 万元/吨 |

| 五氧化二钒(粉状) | 99% | ↓6 | 27-28 | 21-22 | 万元/吨 |

| 偏钒酸铵 | 折精钒98% | ↓4.75 | 23-23.5 | 18-19 | 万元/吨 |

(关键字:钒 钒铁 钒氮合金 五氧化二钒)